Файл: Федеральные налоги с юридических лиц и их экономическое значение (Федеральная Налоговая Служба Российской Федерации).pdf

Добавлен: 26.06.2023

Просмотров: 48

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА КОСВЕННЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

1.1. Налог на добавленную стоимость, история возникновения и развития

1.2. Экономическое содержание акцизов в РФ

ГЛАВА 2. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЯМЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

2.1. Экономическое содержание, элементы налога на прибыль организаций в РФ

2.2. Экономическое содержание, элементы водного налога, налога на добычу полезных ископаемых в РФ

Диспозицией вышеуказанной статьи, урегулированы все аспекты проведения выездной проверки, контролирующим органом, на данной проблематике мы не считаем целесообразным останавливаться, в виду того что данная процедура урегулирована вышеуказанной императивной нормой Налогового Кодекса Российской Федерации, как специальным Законом, контролирующим правоотношения субъектов (участников) последних в данной сфере.

Отделы камеральных проверок осуществляют проверку подаваемой всей налоговой отчетности, плательщиками за отчетный период. Понятие камеральной проверки урегулировано ст.88 Налогового Кодекса Российской Федерации, в связи с чем не является целесообразным, останавливаться более подробно на деятельности отдела анализируемой нами инспекции, так как деятельность последнего по сути, урегулирована императивной нормой Налогового Кодекса Российской Федерации.

Отдел по взысканию задолженности – данный отдел в структуре конкретной налоговой инспекции, занимается по сути взысканием «проблемных активов».

В процессе реализации государством своего монопольного права на осуществление фискальной политики, у лиц имеющих статус налогоплательщика (тех кто создает в экономике добавленную стоимость), которая и является объектом налогообложения, возникают обязательство по уплате в частности и налога на добавленную стоимость, в случае если такое лицо является плательщиком такого налога.

В связи с чем, соответственно у государства в лице соответствующего уполномоченного органа, возникает право требования такой уплаты, в оговоренные законодательством сроки, что и является для государства, источником генерирования соответствующего финансового потока, т.е. активом.

Однако следует отметить, что в силу тех или иных обстоятельств, налогоплательщики, далеко не всегда вовремя, да и не в полном объеме, оплачивают соответствующие платежи.

В связи с чем в структуре территориальных подразделений контролирующего органа, создаются специальные отделы работающие с такой проблемной задолженностью. Как правило, штатными работниками таковых структурных отделов являются государственные служащие, имеющие как экономическое, та и юридическое образование.[10]

Отдел урегулирования задолженности и обеспечения процедур банкротства, занимается соответственно урегулированием (взысканием) задолженности по налоговым и иным обязательным платежам, по категории плательщиков которые либо находятся в процедуре банкротства, по заявлениям, например иных кредиторов. Такое урегулирование в в вышеизложенной ситуации, происходит с целью обеспечения финансовых интересов государства, и взыскание в пользу последнего причитающихся сумм налоговых платежей, пени и штрафов начисленных по факту такой неуплаты, и т.д.

Специалисты указанного отдела, в рамках арбитражной процедуры банкротства того или иного субъекта хозяйствования, осуществляют подачу соответствующих требований в реестр кредиторов, и соответственно осуществляют мониторинг ситуации, с целью взыскания таковых сумм.

Также, следует отметить что налоговые органы, вправе в связи с неуплатой налоговых и иных обязательных платежей тем или иным субъектом хозяйствования самостоятельно инициировать банкротство последнего, что и осуществляют специалисты соответствующего направления.

Также, мы считаем необходимым отметить, что деятельность Федеральной Налоговой Службы Российской Федерации, осуществляется в соответствии с Основным Законом, а именно Конституцией Российской Федерации, Налоговым Кодексом Российской Федерации, иными подзаконными нормативными актами издаваемыми данным централизованным органом.

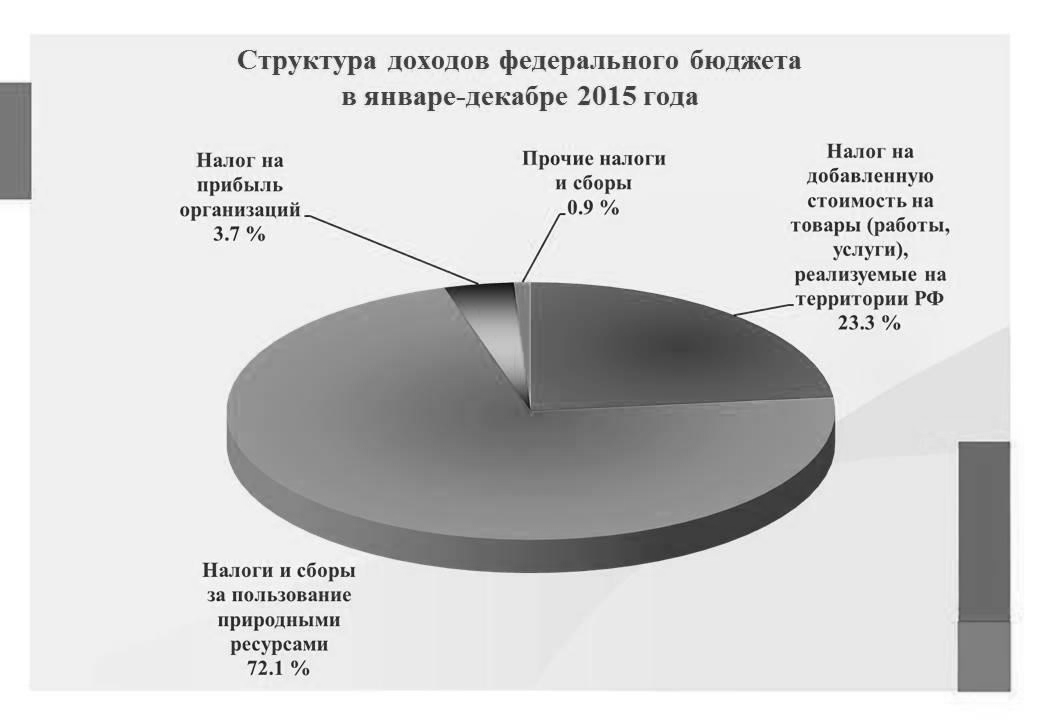

Структуру доходов федерального бюджета РФ в 2015 году, иллюстративно, можно отобразить следующим образом, а именно:

Рисунок 6 – Структура доходов федерального бюджета РФ в 2015 году

Исходя из анализа вышеуказанного иллюстрационного изображения, можно прийти к обоснованному выводу, что анализируемая группа налогов имеет существенную долю в структуре доходов федерального бюджета РФ.

ЗАКЛЮЧЕНИЕ

Из проведенной нами аналитической работы, в рамках избранной тематике, мы приходим к выводу, что Федеральная Налоговая Служба Российской Федерации – является специальным органом осуществляющим операционное управление фискальной политикой государства, в т.ч. в плоскости администрирования налога на добавленную стоимость.

От степени наполняемости бюджетов всех уровней и внебюджетных специальных фондов, зависит способность государства, своевременно и точно в срок выполнять функции связанные с оборонной и безопасностью, выполнением программ в сфере культуры, медицины, науки, своевременная выплата пенсий, и иных социальных пособий, обслуживание внешнего долга государства, и т.д.

На данный момент в Российской Федерации действует кодифицированный свод налогов и сборов, который носит императивный характер, для субъектов экономической активности.

На основе проведенного нами анализа, мы приходим к обоснованному выводу, о том, что анализируемая группа налогов оказывает значительное влияние на уровень доходной части федерального бюджета, исходя из чего следует вывод о том, что деятельность контролирующего органа должна быть направлена на пресечение незаконных схем по уклонению от уплаты анализируемой группы налогов, схем минимизации по уплате последних, а также пресечению незаконных схем возмещения НДС субъектам хозяйствования.

Также мы на основе вышеизложенного анализа, считаем необходимым, в порядке заключительных тез к данной работе, выработать следующие практические рекомендации, а именно:

- Необходима дальнейшая оперативно – аналитическая работа фискальных органов направленная на пресечение реализации вышеуказанных противоправных действий.

- Упрощение форм подаваемой субъектами хозяйствования соответствующей отчетности, с одновременной детализацией и внедрением новых позицией идентифицирующих контрагентов такого субъекта в режиме подаваемой налоговой отчетности;

- Внедрение системы рисковой модели по отношению к плательщикам налогов, которая производила по четко выверенным алгоритмам градацию степени рисковости того или иного плательщика налога на добавленную стоимость, дальнейшее усовершенствование последней;

Исходя из вышеизложенного, считаем, что исследованная тема является актуальной, прикладной в практическом смысле, в связи, с чем исследования по данной тематике необходимо осуществлять и в дальнейшем на периодической основе.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации. [Электронный ресурс]. Режим доступа: www.consultant.ru/document/cons_doc_LAW_28399/

- Налоговый кодекс Российской Федерации (НК РФ). [Электронный ресурс]. Режим доступа: http://nalog.garant.ru/fns/nk/

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с. — Серия : Бакалавр. Прикладной курс.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

- Специализированный информационный электронный ресурс. Режим доступа: http://www.grandars.ru/student/nalogi/akciz.html

- Вэб – сайт в сети Интернет Инспекции Федеральной налоговой службы по Московскому округу г. Калуги. [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn40/ifns/imns40_m/#t6

- Вэб – сайт в сети Интернет Федеральной Налоговой Службы Российской Федерации. [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn40/about_fts/

- Вэб сайт в сети Интернет информационного агентства «РИА – НОВОСТИ». [Электронный ресурс]. Режим доступа: https://ria.ru/infografika/20130912/958932396.html

- 18 . Вэб сайт в сети Интернет. Аналитический экономический ресурс. Анализ Федерального бюджета РФ. В цифрах и графиках. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/111/28053/

- Вэб сайт в сети Интернет. Аналитический экономический ресурс. Анализ судебной практики РФ по вопросам налоговых правоотношений. [Электронный ресурс].