Файл: Федеральные налоги с юридических лиц и их экономическое значение (Федеральная Налоговая Служба Российской Федерации).pdf

Добавлен: 26.06.2023

Просмотров: 43

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА КОСВЕННЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

1.1. Налог на добавленную стоимость, история возникновения и развития

1.2. Экономическое содержание акцизов в РФ

ГЛАВА 2. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЯМЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

2.1. Экономическое содержание, элементы налога на прибыль организаций в РФ

2.2. Экономическое содержание, элементы водного налога, налога на добычу полезных ископаемых в РФ

ВВЕДЕНИЕ

Фискальная функция государства, выражается в процессе взыскания и перераспределения материальных благ, между всеми участниками того или иного общества.

Производимые материальные блага, (дополнительная стоимость), в той или иной экономической системе (товары, услуги), формируют валовый внутренний продукт того или иного государства.

Главной задачей любого государства – является перераспределение производимой добавленной стоимости, как мы уже говорили между всеми социальными группами проживающими в той или иной экономической системе.

Начальным этапом перераспределение такой добавленной стоимости, является реализацией государством фискальной функции по отношению ко всем субъектам производящим добавленную стоимость. Это может быть как реальный так финансовый сектор экономики.

Следует отметить, что государства является монополистом в сфере наличия и реализации права применения фискальной функции, к тем или иным субъектам хозяйствования.[1]

Реализация права фискальной функции – является неизменным атрибутом, практически любого государства (за редким исключением отдельных государств, входящих в так называемые оффшорные юрисдикции). Наличие такого атрибута, необходимо государства с целью выполнения последним, возложенных на него обязанностей (поддержание безопасности в государстве, реализация культурных и медицинских программ, реализация стратегий обороны от внешних посягательств и угроз, внедрение и реализация социальных программ, финансирование аппарата государственных служащих, и т.д).

Функционал каждого государства, в принципе индивидуален, соответственно каждое государство формирует собственную фискальную политику и индивидуальную стратегию реализации последней.

При этом какой бы ни была вышеуказанная стратегия, в структуре любого государства, имеется на уровне законодательных актов, перечень (свод) структурированных норм правовых норм регулирующих договор общества с государством на предмет порядка и способа реализации последним, собственной фискальной политики.

Подобный свод правовых норм, по своей правовой природе носит императивный характер.

Таким сводом правовых норм регулирующих фискальную политику государства в Российской Федерации, является Налоговый Кодекс Российской Федерации, носящий статус специального Закона в данной сфере.

Налоги в целом, а также федеральные налоги с юридических лиц в РФ в частности, имеют свою индивидуальную специфику, структуру в доходах федерального бюджета, что в купе с вышеизложенным обуславливает актуальность темы исследования.

Объектом исследования данной работы – являются группа федеральных налогов которые в соответствии с императивными положениями Налогового Кодекса Российской Федерации, подлежат исчислению и уплате в бюджет юридическими лицами.

Предметом исследования в данной работе является – общая характеристика федеральных налогов которые в соответствии с императивными положениями Налогового Кодекса Российской Федерации, подлежат исчислению и уплате в бюджет юридическими лицами.

Целью данной работы является – осуществить анализ порядка исчисления, удержания, и уплаты в бюджет федеральных налогов которые в соответствии с императивными положениями Налогового Кодекса Российской Федерации, подлежат исчислению и уплате в бюджет юридическими лицами.

Задачами данной работы являются:

- Общая характеристика косвенных федеральных налогов уплачиваемых юридическими лицами в РФ;

- Общая характеристика прямых федеральных налогов уплачиваемых юридическими лицами в РФ;

- Выработка заключительных выводов, в т.ч. и рекомендательного характера;

Информационной базой работы является, изучение и анализ специализированной научной литературы, специальных законодательных актов, публикаций, иных общедоступных источников информации, освещающих исследуемую тематику.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА КОСВЕННЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ

ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

1.1. Налог на добавленную стоимость, история возникновения

и развития

Налог на добавленную стоимость взимается с разницы, между ценой товара и издержками производства по данной отрасли. Добавленная стоимость, представляет собой стоимость проданного фирмой товара за вычетом стоимости материалов, купленных и использованных фирмой для производства.

Впервые, налог на добавленную стоимость, был введен во Франции в 1954 году, а затем стал применяться как единый налог, для всех стан – участниц Европейского Союза. Позже данный налог в США, и многих других странах, Чтобы избежать двойного налогообложения, налог на добавленную стоимость берется на месте окончательной реализации товаров и составляет 12-18% к продажной цене. В странах Европейского союза 1,5% полученной суммы налога на добавленную стоимость отчисляется в общий бюджет Европейского Союза.

Налог на добавленную стоимость, относится к косвенной группе налогов. Данная группа налогов применяется на товары и услуги, и которые фактически оплачивает потребитель, исходя из того, что данные налоги включаются в цену товара. Владелец товара затем перечисляет налоговую сумму в государственный бюджет. К косвенным налогам, кроме налога на добавленную стоимость относятся: налог с продаж (налог с оборота); акцизы; таможенные пошлины.

70-е годы, применение налога на добавленную стоимость нашло свое повсеместное применение в Европе, Такое повсеместное применение в странах Европы данного налога, было обусловлено тем что по мнению тамошних экономистов, данный косвенный налог, является стимулирующим производство товаров и услуг, чего не скажешь о налоге с продаж.

С 1982 года – данный налог нашел свое повсеместное применение в странах Европы, практически вытеснив налог с продаж.

Россия, стала на путь экономических реформ только в 90-е годы прошлого столетия. В нашей стране, данный налог был введен по сути в начале таких трансформационных изменений, а именно правительством Валентина Павлова.

С начала 1990 года на территории Советского Союза, действовал налог с продаж, который по своей конструкции был близок к НДС. С 1992 года в России был принят Закон «о налоге на добавленную стоимость». Конструкция данного непрямого налога сводилась, и имела конечную цель в виде сбалансированности доходов и расходов бюджета в период высокой инфляции. Следует также отметить, что на первоначальных этапах внедрения данного непрямого налога в России, ставка последнего составляла двадцать восемь процентов, с последующим планомерным снижением до 20%, а с 2004 года до 16%, что было обусловлено предотвращению кризисных явлений в трудоемких производствах, создающих высокую добавленную стоимость[2].

Следует отметить, что отличительной особенностью налога на добавленную стоимость, является в целом достаточно относительно простое администрирование последнего, что является немаловажным аспектом в условиях, как развитых стран, так и развивающихся рынков[3].

Экономическое содержание налога на добавленную стоимость состоит в том, что государство, по сути является участником правоотношения реализации того или иного товара или услуги покупателю. Суть правоотношения состоит в том, что государство в процессе реализации фискальной функции фактически участвует в распределении ново созданной добавочной стоимости[4].

При этом следует отметить, что предприятие, либо физическое лицо – предприниматель, являющиеся плательщиком данного налога, которое в отдельных случаях, согласно норм материального права Российской Федерации является добровольным, и зависит от уровня оборота отдельного предприятия, выполняет функции по сути налогового агента[5].[2]

Также следует отметить, что в процессе осуществления своей хозяйственной деятельности, такой субъект хозяйствования, закупая те или иные необходимые в собственном воспроизводстве товары и услуги также уплачивает через своих контрагентов соответствующие начисления налога на добавленную стоимость, формируя тем самым соответствующий налоговый кредит.

Арифметическая разница между полученными суммами налога на добавленную стоимость и уплаченной в процессе осуществления активной деятельности по приобретению тех или иных товаров и услуг, подлежит уплате в бюджет в надлежащие сроки, с предоставлением контролирующему органу соответствующей отчетности.

Следует отметить, что налоги по своей правовой природе выражают обязанность всех юридических и физических лиц, получающих доходы участвовать в формировании государственных финансов. Налоги, способствуя перераспределению национального дохода, призваны: предотвращать сбои в системе распределения; стимулировать людей в той или иной форме деятельности последних.

Сколько веков существует государство, столько же существуют и налоги, в связи с чем встает необходимость трактования экономической сущности последних. При этом экономическая наука на всех этапах ее развития ищет принципы оптимального налогообложения. Еще А. Смит сформулировал четыре основополагающих принципа налогообложения для любой экономической системы:

- Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под защитой государства. Соблюдение этого положения или пренебрежения им приводит к равенству или неравенству обложения.

- Налог, который обязывается уплачивать каждое отдельное лицо (юридическое или физическое), должен быть точно определен: сумма платежа, срок уплаты, способ платежа.

- Каждый налог должен взиматься в то время или тем способом, когда и как плательщику удобнее всего его уплатить.

- Каждый налог должен быть так задуман и разработан, чтобы он брал из кармана граждан возможно меньше сверх того, что он приносит казне государства. Налог может быть гораздо больше, чем доход поступающий в казну государства, если армия чиновников, собирающий последний, настолько велика, что ее жалование поглощает значительную часть суммы налога.

Исходя из вышеизложенного, сложились соответственно концепцию толкующие экономическую сущность налога на добавленную стоимость, а именно:

- Налог должен быть пропорционален тем выгодам, которые налогоплательщик получает от государства. Это так называемая «концепция получения благ». К примеру, налог на добавленную стоимость, фактически платят те, кто является потребителем тех или иных товаров и услуг.

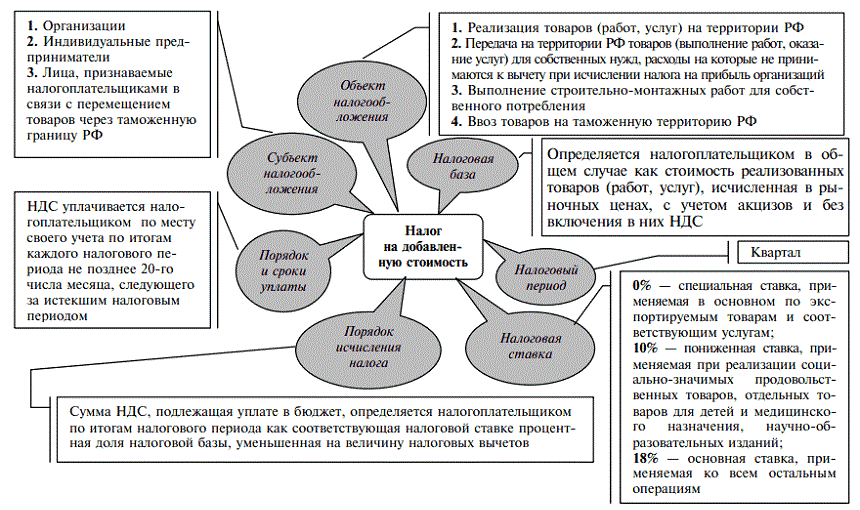

Иллюстративно, современные элементы НДС, согласно императивных норм Налогового Кодекса РФ, можно отобразить следующим образом, а именно на рис 1.

Исходя из вышеизложенного, мы приходим к обоснованному выводу, что экономическая сущность налога на добавленную стоимость, состоит в том, что государство в контексте реализации собственной фискальной функции, участвует в распределении благ через бюджет в контексте ново созданной добавочной стоимости, в процессе воспроизводственного цикла того или иного экономического субъекта, а также экономики в целом.

Рисунок 1 – Элементы НДС в РФ

1.2. Экономическое содержание акцизов в РФ

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации.

Взимание акцизов, урегулировано на императивном уровне Главой 22 Налогового Кодекса РФ.

Акциз можно классифицировать по следующим признакам, а именно::

- по принадлежности к уровню власти и управления,

- принадлежности к субъектам уплаты,

- по характеру использования,

- по способу изъятия,

- по способу обложения,

- по полноте прав пользования налоговыми поступлениями.

По принадлежности к уровню власти и управления: акциз относится к федеральным налогам.

По принадлежности к субъектам уплаты акцизы относятся к платежам с юридических лиц и индивидуальных предпринимателей.

По характеру использования акцизы — это платежи (нецелевого) общего назначения, т. е. денежные средства, полученные от их взимания, используются без привязки к конкретным мероприятиям;

По способу изъятия акцизы также как и НДС относятся к косвенным налогам;

По способу обложения акциз относится к неокладным налогам: обязанность по исчислению и уплате налога возложена на налогоплательщика;