Файл: Учетные регистры, их классификация и способы записи в них.pdf

Добавлен: 28.06.2023

Просмотров: 124

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования учетных регистров в бухгалтерском учете

1.1. Понятие и назначение учетных регистров

1.2. Требования к учетным регистрам

1.3. Особенности регистров налогового учета

Глава 2. Исследование формирования учетных регистров в ООО «Термопарк-Волга»

2.1. Краткая характеристика ООО «Термопарк-Волга»

2.2. Проблемы использования журнально-ордерной формы учета в ООО «Термопарк-Волга»

2.3. Формирование учетных регистров в ООО «Термопарк-Волга»

Рисунок 3 – Электронная подпись учетных регистров[12]

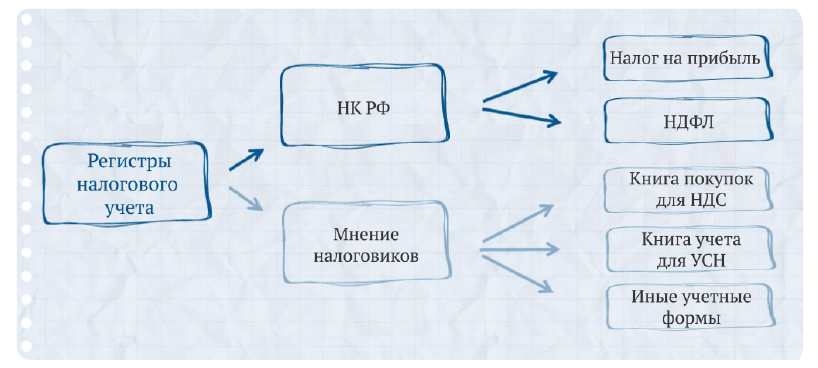

1.3. Особенности регистров налогового учета

К регистрам налогового учета Налоговый кодекс относит:

– регистры для расчета налога на прибыль;

– регистры для расчета НДФЛ.

Однако в управлениях ФНС и инспекциях считают, что к налоговым регистрам относятся любые учетные документы, которые компания применяет для учета доходов, расходов и других объектов налогообложения, а также исчисления налога. В частности, для компании на общей системе это книга покупок и книга продаж по НДС, журнал учета счетов-фактур. Для компании на упрощенке таким документом является книга учета доходов и расходов.

Формы регистров, которые применяются для расчета налога на прибыль, необходимо утвердить в учетной политике. Обязательных форм нет, разрабатываются собственные. Или можно воспользоваться регистрами, которые представлены в бухгалтерской программе. Из них выбирают те, которых достаточно для ведения налогового учета, и их перечисляют в учетной политике. Если разработаны свои формы, то они прикладываются к учетной политике и представляются руководителю на утверждение.

Рисунок 4 – Регистры налогового учета[13]

По тем же правилам необходимо утвердить форму регистра для расчета НДФЛ. Составлять регистры для расчета налога на прибыль и НДФЛ можно как на бумаге, так и в электронном виде. Подписывать эти регистры должен сотрудник, ответственный за их составление. Заверяют регистры по НДФЛ, только если в утвержденной вами форме есть реквизит «Подпись».

Сроки, когда надо подписать регистры, в Налоговом кодексе не определены. Так что безопаснее это сделать до даты представления в инспекцию декларации по налогу на прибыль или справки 2-НДФЛ за период, за который составлены регистры. Поставить электронную подпись задним числом невозможно. Незаверенный регистр инспекторы могут приравнять к его отсутствию и оштрафовать компанию на 30 000 руб. по статье 120 Налогового кодекса РФ.

Формировать данные налогового учета можно на основе регистров бухучета. Так делать Налоговый кодекс позволяет. Поэтому если различий между бухгалтерским и налоговым учетом нет, то отдельно утверждать и вести регистры по налогу на прибыль не обязательно, так как налоговый учет ведется на основании тех же первичных документов, которые используете для отражения операций в бухучете. В таком случае можно в учетной политике для целей налогообложения просто написать, что данные для расчета налоговой базы берете из регистров бухучета, и привести их перечень.

Рисунок 5 – Подпись регистров налогового учета[14]

Однако чаще всего между налоговым и бухгалтерским учетом есть разница. В частности, она может возникнуть при учете рекламных или представительских расходов, если их для расчета налога на прибыль вы признали в пределах нормы, а в бухучете полностью. В таком случае нужно утвердить в учетной политике и вести налоговые регистры. Допустим, только для учета тех данных, которые в бухучете отражаете по-другому. Но тогда в учетной политике перечислите регистры бухучета, из которых берете остальные данные для налогового учета.

Формы регистров для расчета налога на прибыль должны содержать обязательные реквизиты:

– наименование регистра;

– период, за который он составлен;

– натуральные или денежные измерители;

– наименование хозяйственных операций; подпись сотрудника, ответственного за составление регистра, с расшифровкой.

В частности, к обязательным регистрам относятся подпись сотрудника, ответственного за ведение регистра, и его фамилия с инициалами. Безопаснее указать еще и должность такого сотрудника. Обычно это главный бухгалтер.

Если в регистрах вы не заполните все обязательные реквизиты, то инспекторы могут оштрафовать компанию за нарушение правил учета на сумму до 30 000 руб. по статье 120 Налогового кодекса РФ.

Налоговые регистры можно исправлять, если в них есть ошибка. Заверить и обосновать исправление, а также поставить дату должен сотрудник, ответственный за ведение регистра.

Все доходы, которые компания выплачивает работникам и другим гражданам, требуется отражать в регистрах для расчета НДФЛ. Обычно на каждого работника заводят отдельный регистр. В нем ведут учет доходов, полученных работником в течение календарного года.

Форма такого регистра должна включать в себя обязательные реквизиты:

– сведения о работнике и его статус;

– виды доходов и предоставленных вычетов;

– суммы дохода и даты их выплаты;

– даты удержания и перечисления налога;

– реквизиты платежных поручений на перечисление налога в бюджет.

В регистр можно включить и другие важные данные. В частности, сведения о компании, сумме дохода работника с прошлой работы.

Выводы.

Согласно закону о бухгалтерском учете данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета. Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета.

Регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета. В регистре необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью.

В отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре.

В регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения.

Глава 2. Исследование формирования учетных регистров в ООО «Термопарк-Волга»

2.1. Краткая характеристика ООО «Термопарк-Волга»

Общество с ограниченной ответственностью «Термопарк-Волга» - предприятие, занимающееся оптовой и розничной торговлей алкогольной продукцией.

В собственности предприятия находятся складские помещения общей площадью 800 кв. м. и автомобильный транспорт.

Структура управления ООО «Термопарк-Волга» - линейно-функциональная (рис. 6).

УЧЕРЕДИТЕЛИ

ДИРЕКТОР

ГЛАВНЫЙ БУХГАЛТЕР

КОММЕРЧЕСКИЙ ДИРЕКТОР

Начальник отдела закупок

НАЧАЛЬНИК ОТДЕЛА ПРОДАЖ

БУХГАЛТЕРЫ

КЛАДОВЩИКИ

МЕНЕДЖЕРЫ АКТИВНЫХ ПРОДАЖ

МЕНЕДЖЕРЫ ПАССИВНЫХ ПРОДАЖ

ЗАВЕДУЮЩИЙ СЛАДОМ

Директ

Рисунок 6 - Организационная структура ООО «Термопарк-Волга»[15]

Организация и ведение бухгалтерского учета ООО «Термопарк-Волга» возложены на бухгалтерию, которая состоит из четырех человек: главного бухгалтера; заместителя главного бухгалтера; бухгалтера и бухгалтера-кассира.

Главный бухгалтер является руководителем бухгалтерии и обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству. Главный бухгалтер назначается на должность и освобождается от нее директором. Главный бухгалтер подчиняется непосредственно исполнительному директору. В административном подчинении главного бухгалтера находятся сотрудники бухгалтерии. Главный бухгалтер в своей работе руководствуется действующим законодательством, должностной инструкцией, Положением о бухгалтерии, а также внутренними нормативными актами предприятия.

Главный бухгалтер

Заместитель главного бухгалтера

Бухгалтер

Бухгалтер-кассир

Рисунок 7 - Структура бухгалтерии[16]

2.2. Проблемы использования журнально-ордерной формы учета в ООО «Термопарк-Волга»

Изначально организацией была выбрана журнально-ордерная форма бухгалтерского учета, которая требовала ежемесячного составления следующих документов:

- журнал-ордер по синтетическому счету;

- карточка аналитического учета по синтетическим счетам;

- оборотно-сальдовая ведомость по аналитическому счету;

- оборотно-сальдовая ведомость по синтетическим счетам;

- главная книга.

На основании главной книги составлялся бухгалтерский баланс.

Однако, при применении учетных регистров возникло противоречие между современной регулирующими базовыми законодательными документами ФЗ-402 «О бухгалтерском учете» [17] и принятым планом счетов и применяемыми для практических целей учетными регистрами, предназначенными для отражения хозяйственных операций на устаревших счетах бухгалтерского учета.

Так, учет средств на специальных счетах в банках и прочих денежных средств производится на основании Приказа Минфина РФ от 31.10.2000 № 94н «Об утверждении «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»[18]. Следовательно, учет данных средств ведется на счете 55 «Специальные счета в банках», а счет 56 «Денежные документы», упомянутый в журнально-ордерной форме учета, отсутствует.

В соответствии с журнально-ордерной формой счетоводства учет заемных средств ведется по счетам 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы», 95 «Долгосрочные займы». Однако в настоящее время учет заемных средств осуществляется на основании Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/08[19]. Согласно Плану счетов бухгалтерского учета и инструкции по его применению для данных операций отведены счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Журнал-ордер № 8 служит для учета расчетов с разными дебиторами и кредиторами. Он задействует счет 06 «Долгосрочные финансовые вложения», который в настоящее время не существует, а также счет 58 «Краткосрочные финансовые вложения». Сейчас эти счета объединены в счет 58 «Финансовые вложения». Кроме того, упомянутый журнал-ордер использует счет 09 «Арендные обязательства к поступлению», 61 «Расчеты по авансам выданным», 64 «Расчеты по авансам полученным», 67 «Расчеты по внебюджетным платежам», 97 «Арендные обязательства», которые также в новом Плане счетов не появляются[20]. Учет расчета с разными дебиторами и кредиторами прописан в Инструкции по применению «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» от 31.10.2000 № 94н по счету 76 «Расчеты с разными дебиторами и кредиторами».

Учет затрат на производство и издержек обращения в настоящее время ведется на основании Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99[21]. Согласно журнально-ордерной форме учета в ведомости № 15 «Общехозяйственные расходы, расходы будущих периодов и коммерческие расходы» учитываются затраты, отражаемые на счетах 26 «Общехозяйственные расходы», 31 «Расходы будущих периодов» и 43 «Коммерческие расходы». В настоящее время счет 31 отсутствует и расходы будущих периодов относят на счет 97, а вместо счета 43 теперь счет 44 «Расходы на продажу».

Следующий раздел – учет источников собственных средств предприятия. Учет источников собственных средств предприятия производится на основании Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Журнал-ордер № 12 предназначен для учета операций, отражаемых на счетах 82 «Резервы по сомнительным долгам» (в настоящее время счет 63), 85 «Уставный фонд» (сейчас счет 80 «Уставный капитал»), 86 «Резервный фонд» (сейчас 82 «Резервный капитал»), 87 «Нераспределенная прибыль (непокрытый убыток)» и 88 «Фонды специального назначения» (нынешний 84-й счет), 89 «Резервы предстоящих расходов и платежей» (сейчас 96-й счет), 96 «Целевые финансирование и поступления» (в настоящее время счет 86 «Целевое финансирование»).

Учет собственных, долгосрочно арендуемых основных средств осуществляется в соответствии с ПБУ 6/01[22]. Учет нематериальных активов и результатов от их реализации ведется на основании Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07. Журнально-ордерная форма предоставляет для учета собственных и долгосрочно арендуемых основных средств, а также нематериальных активов счета 01 «Основные средства», 03 «Долгосрочно арендуемые основные средства» и 04 «Нематериальные активы». Однако новый План счетов отводит для учета долгосрочно арендуемых основных средств за балансовый счет 001 «Арендованные основные средства».