Файл: Учетные регистры, их классификация и способы записи в них.pdf

Добавлен: 28.06.2023

Просмотров: 133

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования учетных регистров в бухгалтерском учете

1.1. Понятие и назначение учетных регистров

1.2. Требования к учетным регистрам

1.3. Особенности регистров налогового учета

Глава 2. Исследование формирования учетных регистров в ООО «Термопарк-Волга»

2.1. Краткая характеристика ООО «Термопарк-Волга»

2.2. Проблемы использования журнально-ордерной формы учета в ООО «Термопарк-Волга»

2.3. Формирование учетных регистров в ООО «Термопарк-Волга»

Журнал-ордер № 15 служит для учета финансовых результатов и операций, отражаемых на счетах 80 «Прибыли и убытки», 81 «Использование прибыли», 83 «Доходы будущих периодов». В настоящее время эти операции учитываются согласно действующему Плану счетов бухгалтерского учета и Инструкции по его применению. Для учета прибылей и убытков в нем отведен счет 99, а доходы будущих периодов учитываются на счете 98.

Таким образом, существовало противоречие между формами журнально-ордерного учета и современной практикой бухгалтерского учета.

2.3. Формирование учетных регистров в ООО «Термопарк-Волга»

С развитием отрасли информационных технологий большинство компаний в настоящее время для ведения бухгалтерского учета используют лицензированные компьютерные программы. На российском рынке представлены различные программные продукты – Галактика, Парус, SAP, Microsoft Dynamics Axapta (Navision) и др., но наиболее распространенной является программа «1С: Бухгалтерия» («1С: Предприятие»).

Рассмотрим процесс формирования регистра бухгалтерского учета в ООО «Термопарк-Волга» с помощью возможностей программы «1С: Бухгалтерия 8.3».

Как указывалось выше, изначально организацией была выбрана журнально-ордерная форма бухгалтерского учета.

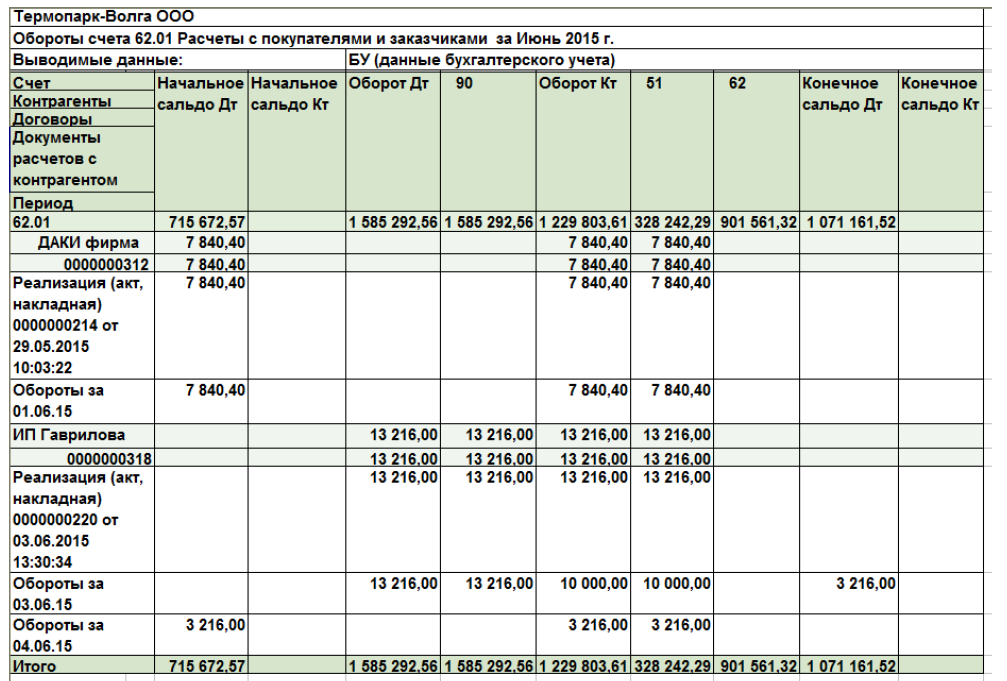

С упразднением обязательных форм учетных регистров, появилась возможность использовать иные формы документов, в наибольшей степени отвечающие потребностям организации. На рис. 3 представлен пример регистра «Обороты счета 62 «Расчеты с покупателями и заказчиками», который разработан компанией «1С: Бухгалтерия» и доступен в базовой версии программы. На рисунке приведен фрагмент отчета, сформированный по двум покупателям, итоговые обороты включают в себя значения по всем контрагентам ООО «Термопарк-Волга».

Представленный на рис. 8 документ сформирован с помощью встроенных функций лицензионной программы «1С: Бухгалтерия» версия 8.3. и включает наименование документа «обороты счета»; период, за который составлен документ; наименование экономического субъекта – ООО «Термопарк-Волга». В регистре представлена информация о хозяйственных операциях (реализация товаров) в хронологической последовательности по однородной совокупности объектов (покупателей).

Однако отчет не содержит ряд реквизитов, предусмотренных законом о бухгалтерском учете в качестве обязательных, таких как наименование валюты расчетов, информация о лице, ответственном за составление документа. Также нарушено требование представления в отчете полной информации о факте хозяйственной жизни – при отражении операции в качестве номера первичного учетного документа указывается порядковый номер этой операции в журнале регистрации.

Рисунок 8 - Обороты счета 62 «Расчеты с покупателями и заказчиками» (исходный вариант)[23]

В случае если организация применяет для нумерации комбинацию букв и цифр, составленный таким образом регистр не позволит получить актуальную информацию о первичном документе, на основании которого отражена операция. Кроме того, описываемые обороты счета не раскрывают аналитическую информацию по корреспондирующим счетам, что означает необходимость дополнительно вести и распечатывать карточки аналитического учета по счету.

Таким образом, созданный регистр не соответствует требованиям, предъявляемым законодательством, и требует доработки. На рисунке 9 представим усовершенствованный регистр, созданный с учетом замечаний, приведенных выше. По-прежнему представлен только фрагмент отчета, сформированный по двум клиентам, итоговые обороты включают в себя значения по всем контрагентам ООО «Термопарк-Волга».

Рисунок 9 - Обороты счета 62 «Расчеты с покупателями и заказчиками» (усовершенствованный вариант) [24]

Отчет «обороты счета», представленный на рисунке 4, дополнен наименованием валюты с указанием принятой единицы измерения (руб. коп.), содержит информацию об ответственном лице (главный бухгалтер предприятия), представляет полную информацию о первичном учетном документе, на основании которого отражается факт хозяйственной жизни. Таким образом, разработанный на предприятии регистр соответствует всем требованиям, предъявляемым к регистрам бухгалтерского учета, и позволяет обобщить все факты хозяйственной жизни предприятия за анализируемый период в одном документе.

Необходимо отметить, что разработанный регистр позволяет заменить ряд документов – карточку аналитического счета, оборотно-сальдовую ведомость по счету и переносить данные непосредственно в главную книгу. В результате процесс составления ежемесячной отчетности можно представить в виде последовательности заполнения следующих документов:

- обороты счета;

- оборотно-сальдовая ведомость по синтетическим счетам; главная книга;

- бухгалтерский баланс.

Выводы

В настоящее время законодательство о бухгалтерском учете разрешает организациям самостоятельно разрабатывать и утверждать формы учетных регистров и первичных учетных документов при соблюдении установленных требований к их содержанию.

Развитие отрасли информационных технологий привело к повсеместному применению автоматизированных систем бухгалтерского учета, наиболее популярной программой на данный момент является «1С: Бухгалтерия».

Учетные регистры, разработанные специалистами компании 1С и реализованные в «1С: Бухгалтерия 8.3», не соответствуют нормативным требованиям, предъявляемым к учетным регистрам, и поэтому не могут заменить унифицированных форм, применяемых ранее.

Внедрение в документооборот ООО «Термопарк-Волга» усовершенствованного регистра позволяет значительно уменьшить количество составляемых и распечатываемых документов, сократить время на составление отчетов, снизить затраты бухгалтерской службы и повысить производительность труда бухгалтера.

Глава 3. Пути развития учетных регистров

На смену бухгалтерским регистрам в настоящее время приходят базы данных и базы знаний, частью которых является финансовая информация.

Повсеместно используется современная вычислительная техника, разработаны и применяются на практике различные бухгалтерские программы. Тем не менее, трудоемкость проведения бухгалтерского учета в целом не уменьшилась. Более того, в связи с ростом сложности предприятий и соответствующим возрастанием объемов обработки учетной информации растет численность бухгалтеров и других работников, связанных с бухгалтерским учетом, и их удельный вес в общей численности работников предприятий. Это связано с тем, что при автоматизации бухгалтерского учета не применяется комплексный и системный подход к использованию современной вычислительной техники, автоматизируются лишь вычислительные операции, то есть выполнение возрастающих объемов работы производится за счет роста аппарата бухгалтерии.

Для снижения трудоемкости учета необходимо автоматизировать наиболее трудоемкие операции бухгалтерского цикла и в первую очередь операции проверки первичных документов, классификации операций, автоматизированного составления документов бухгалтерского (внутреннего) заполнения. Для этого необходимо использовать современные информационные технологии, основанные на применении интеллектуальных систем. При этом нужно отметить, что все предпосылки для использования таких систем в бухгалтерском учете имеются в связи с глубокой регламентацией учетных операций. Поэтому могут быть использованы достаточно простые интеллектуальные системы.

В качестве примера можно привести следующую организацию бухгалтерского учета.

Бухгалтерские первичные документы внешнего заполнения поступают в электронном виде в общую базу данных учета, откуда направляются в систему проверки. Проверенные документы вновь поступают в базу данных. Документы, не прошедшие проверку, возвращаются на доработку. Документы внутреннего заполнения составляются автоматически на основании базы данных аналитического учета, плановых и распорядительных документов. По данным прошедших проверку документов внешнего заполнения и документов внутреннего заполнения осуществляется автоматическая корреспонденция счетов с использованием базы знаний классификации операций. Наполнение и редактирование базы знаний производится на основе нормативных документов бухгалтерского учета, учетной политики предприятия, регламента бухгалтерского учета на предприятии, других распорядительных документов. После классификации бухгалтерская информация поступает в стандартную программу бухгалтерского учета для составления главной книги и отчетности, а первичные документы внутреннего заполнения направляются в общую базу данных для архивирования совместно с документами внешнего заполнения. Туда же направляются и остальные документы. Пользователи бухгалтерской отчетности через интерфейс получают информацию из общей базы данных.

При использовании описанной организации учетного цикла существенно изменяется состав и характер работы аппарата бухгалтерии и резко сокращается его численность. В состав аппарата бухгалтерии в данном случае должны входить: главный бухгалтер, отвечающий по положению за работу бухгалтерии, квалифицированный эксперт-бухгалтер (заместитель главного бухгалтера), инженер знаний, контролирующий работу баз знаний, системный администратор, программист, знакомый с особенностями бухгалтерского учета. Тем самым существенно возрастают требования к квалификации работников бухгалтерии, и углубляется разделение их труда, что вполне в русле современного этапа научно-технического прогресса. Основной трудностью разработки и внедрения рассмотренных систем бухгалтерского учета является уникальность задач, решаемых на основе баз знаний, и невозможность тиражирования таких систем. То есть, интеллектуальные системы подобного типа должны создаваться под каждое предприятие, и должна быть предусмотрена система гибкого редактирования баз знаний в связи с частыми изменениями в бухгалтерском учете.

Выводы.

На смену бухгалтерским регистрам в настоящее время приходят базы данных и базы знаний, частью которых является финансовая информация. В связи с этим существенно возрастают требования к квалификации работников бухгалтерии, и углубляется разделение их труда, что вполне в русле современного этапа научно-технического прогресса.

Заключение

Согласно закону о бухгалтерском учете данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета. Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета.

Регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета. В регистре необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью.

В отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре.

В регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения.

В настоящее время законодательство о бухгалтерском учете разрешает организациям самостоятельно разрабатывать и утверждать формы учетных регистров и первичных учетных документов при соблюдении установленных требований к их содержанию.

Развитие отрасли информационных технологий привело к повсеместному применению автоматизированных систем бухгалтерского учета, наиболее популярной программой на данный момент является «1С: Бухгалтерия».

Учетные регистры, разработанные специалистами компании 1С и реализованные в «1С: Бухгалтерия 8.3», не соответствуют нормативным требованиям, предъявляемым к учетным регистрам, и поэтому не могут заменить унифицированных форм, применяемых ранее.

Внедрение в документооборот ООО «Термопарк-Волга» усовершенствованного регистра позволяет значительно уменьшить количество составляемых и распечатываемых документов, сократить время на составление отчетов, снизить затраты бухгалтерской службы и повысить производительность труда бухгалтера.