Файл: Учетные регистры, их классификация и способы записи в них.pdf

Добавлен: 28.06.2023

Просмотров: 130

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования учетных регистров в бухгалтерском учете

1.1. Понятие и назначение учетных регистров

1.2. Требования к учетным регистрам

1.3. Особенности регистров налогового учета

Глава 2. Исследование формирования учетных регистров в ООО «Термопарк-Волга»

2.1. Краткая характеристика ООО «Термопарк-Волга»

2.2. Проблемы использования журнально-ордерной формы учета в ООО «Термопарк-Волга»

2.3. Формирование учетных регистров в ООО «Термопарк-Волга»

Введение

Актуальность. Редакция нового закона «О бухгалтерском учете», принятого в 2011 г., внесла существенные изменения в методику организации и ведения бухгалтерского учета для коммерческих предприятий. В частности, был расширен перечень экономических субъектов, на которые распространяется действие закона; изменен реестр объектов бухгалтерского учета (введено понятие «актив» вместо «имущество», добавлены доходы и расходы, источники финансирования деятельности компании); хозяйственные операции заменены на факты хозяйственной жизни; закреплена возможность негосударственного регулирования бухгалтерского учета; а также введены такие новые понятия, как рекомендации в области бухгалтерского учета и стандарты экономического субъекта. Введение стандартов экономического субъекта фактически означает, что предприятия могут самостоятельно разрабатывать отдельные стандарты бухгалтерского учета исходя из вида деятельности и условий ведения бизнеса. В данной работе будут рассмотрены вопросы формирования регистров бухгалтерского учета на примере предприятия торговой сферы в условиях действия нового закона о бухгалтерском учете.

Цель работы состоит в исследовании теоретических и практических аспектов формирования регистров бухгалтерского учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие и назначение учетных регистров;

- рассмотреть требования к учетным регистрам;

- исследовать организацию бухгалтерского учета в ООО «Термопарк-Волга»;

- рассмотреть практику ведения учетных регистров на предприятии;

- рассмотреть пути развития учетных регистров.

Предметом исследования являются регистры бухгалтерского учета.

Объектом исследования является ООО «Термопарк-Волга».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета. В качестве методического инструментария применялись такие общенаучные приемы и методы, как классификация, группировка, сравнение, обобщение, анализ, синтез, системный подход.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета; данные первичного, синтетического и аналитического учета; документация ООО «Термопарк-Волга».

Глава 1. Теоретические аспекты формирования учетных регистров в бухгалтерском учете

1.1. Понятие и назначение учетных регистров

Бухгалтерский учет в компании необходимо вести на основании первичных документов. Данные из таких бумаг последовательно отражаются в регистрах бухучета. И уже по итогам таких регистров составляется бухгалтерская отчетность. Регистры представляют собой ведомости, книги, карточки и прочие отчеты в виде таблиц. В них представлена информация об объектах бухучета, которая сгруппирована в хронологическом или систематическом порядке и выражена в денежном измерении.

Рисунок 1 – Порядок формирования учета и отчетности[1]

Регистры представляют собой ведомости, книги, карточки и прочие отчеты в виде таблиц. В них представлена информация об объектах бухучета, которая сгруппирована в хронологическом или систематическом порядке и выражена в денежном измерении. Согласно закону о бухгалтерском учете[2] данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета.

Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета. Предприятия самостоятельно выбирают и закрепляют в учетной политике форму бухгалтерского учета исходя из специфики деятельности, масштаба, организационной структуры и степени автоматизации ведения учетного процесса. Наиболее распространенными являются мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная формы ведения бухгалтерского учета[3].

Мемориально-ордерная форма бухгалтерского учета основана на использовании специальных документов бухгалтерского оформления – мемориальных ордеров, в которых содержится указание о записи хозяйственной операции на соответствующих счетах бухгалтерского учета. Мемориальные ордера составляются на основании первичных учетных документов и фиксируются в регистрационном журнале в хронологической последовательности. Указание корреспонденции счетов в мемориальных ордерах по регистрируемой операции позволяет упорядочить записи в синтетическом учете. После регистрации мемориальные ордера используются для записи операций в главной книге, которая служит основой для составления оборотной ведомости по счетам синтетического учета. Проверка правильности аналитического и синтетического учета производится путем составления оборотной ведомости по счетам аналитического учета и сверки их итогов с соответствующими суммами оборотной ведомости по синтетическим счетам[4].

Журнально-ордерная форма бухгалтерского учета предусматривает систематизацию учетных данных в специальных регистрах – журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов. В основу журнально-ордерной формы учета положен принцип накапливания и систематизации данных первичных документов в специальных регистрах в разрезах, обеспечивающих синтетический и аналитический учет хозяйственных операций по всем разделам бухгалтерского учета. Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Автоматизированная форма бухгалтерского учета предусматривает организацию учетного процесса с помощью бухгалтерской компьютерной программы, что дает возможность проводить большое число различных операций, организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и базами данных[5].

Упрощенная форма бухгалтерского учета разработана для субъектов малого предпринимательства, то есть для организаций, средняя численность работников которых не превышает 100 человек, а объем выручки (без учета НДС) за предшествующий календарный год – 400 млн руб. Согласно «Рекомендациям для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности», предложенных НП «Институт профессиональных бухгалтеров и аудиторов России» и одобренных экспертной группой Министерства финансов РФ по вопросам ведения бухгалтерского учета и отчетности субъектов малого предпринимательства, возможны две формы упрощенного бухгалтерского учета – полная и сокращенная. При полной форме учет ведется посредством двойной записи с использованием ряда регистров бухгалтерского учета активов таких, как ведомость учета основных средств и амортизации, ведомость учета продаж, ведомость учета расчетов с поставщиками, сводная ведомость (шахматная) [6]. При сокращенной форме учет ведется также посредством двойной записи в специальной книге учета фактов хозяйственной жизни, которая представляет собой комбинированный бухгалтерский регистр, отражающий все хозяйственные операции в разрезе активов, обязательств, капитала, доходов и расходов, и позволяющий на основе этой информации составлять упрощенную финансовую отчетность, отвечающую предъявляемым к ней требованиям[7].

В период действия предыдущего закона о бухгалтерском учете организация, выбирая одну из представленных форм бухгалтерского учета, обязалась применять утвержденные законодательно формы регистров (книги, журналы, отдельные листы, карточки) для накопления и систематизации информации, зафиксированной в документах первичного бухгалтерского учета. В настоящее время экономические субъекты, кроме государственных, имеют право самостоятельно разрабатывать формы документов – регистров бухгалтерского учета. Кроме того, начиная с 2013 г. организации наряду с унифицированными формами первичных учетных документов могут использовать самостоятельно созданные формы. Таким образом, применение перечисленных выше форм бухгалтерского учета в соответствии с действующим законодательством становится не обязательным, а совокупность используемых ранее в безусловном порядке регистров может быть заменена, по усмотрению организации, на самостоятельно разработанные формы документов при условии соблюдения нормативных требований.

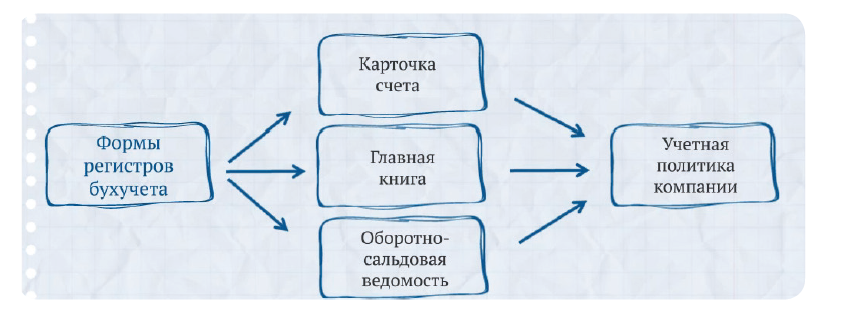

Формы регистров бухучета необходимо утвердить в учетной политике компании. Обязательных бланков нет, нужно разработать собственные. Или можно воспользоваться регистрами, которые представлены в бухгалтерской программе. Из них выбирают те, которых достаточно для ведения бухучета, и перечисляют их в учетной политике. Если организация разработала свои формы, то они прилагаются к учетной политике и представляются руководителю на утверждение. Указанные документы разрабатываются уполномоченным на ведение бухгалтерского учета лицом и утверждаются руководителем организации.

Рисунок 2 – Взаимосвязь регистров учета и учетной политики[8]

1.2. Требования к учетным регистрам

Остановимся подробнее на требованиях к учетным регистрам.

Во-первых, регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета[9].

Во-вторых, необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью.

Формы регистров бухучета должны содержать обязательные реквизиты:

– наименование регистра;

– наименование компании;

– даты начала и окончания ведения регистра или период, за который он составлен;

– хронологическая или систематическая группировка объектов бухучета;

– денежные измерители объектов бухучета;

– должности сотрудников, ответственных за ведение регистра, и их подписи с расшифровкой.

В частности, к обязательным регистрам относятся должности сотрудников, ответственных за ведение регистра, их подписи и фамилии с инициалами. Часто на практике это только главный бухгалтер.

Если в регистрах не заполнены все обязательные реквизиты, то инспекторы могут оштрафовать компанию за нарушение правил учета на сумму до 30 000 руб. по статье 120 Налогового кодекса РФ.

Перечень обязательных реквизитов определен с 2013 г. Раньше требования к содержанию регистров не были установлены.

Регистры бухучета можно исправлять, если в них есть ошибка. Но с 2013 г. кроме даты исправления и подписи сотрудника, ответственного за ведение регистра, надо поставить его фамилию и инициалы.

В-третьих, в отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре. В документах бухгалтерской отчетности должно отражаться фактическое состояние определенных счетов бухгалтерского учета на начало и окончание подотчетного периода.

В-четвертых, в регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения. Если для целей аналитического учета объект отражается в натуральных единицах измерения, то в регистры дополнительно вносится информация о стоимостном выражении единицы объекта учета, количестве самих единиц измерения, а также расчет итоговой денежной величины конкретной хозяйственной операции экономического субъекта путем умножения стоимостного выражения цены за единицу объекта на количество единиц измерения[10].

Необходимо отметить, что если раньше в регистры вносились только сведения о хозяйственных операциях, произошедших в организации за определенный период времени, в соответствии с новыми требованиями необходимо отражать всю информацию, о которой составляются документы первичного бухгалтерского учета[11].

Составлять регистры бухучета можно как на бумаге, так и в электронном виде. С 2013 г. бухгалтерские регистры должен подписывать сотрудник, ответственный за их составление, – и бумажные, и электронные. Раньше такого требования не было. Сроки, когда надо подписать регистры, в Законе о бухучете не определены. Так что безопаснее подписать до даты представления в инспекцию и отделение статистики. Электронная подпись не позволяет поставить ее задним числом. А незаверенный регистр инспекторы могут приравнять к его отсутствию и оштрафовать компанию на 30 000 руб. по статье 120 Налогового кодекса РФ.