Файл: Страхование и его роль в развитии экономики (Роль страхования в социально-экономическом развитии страны).pdf

Добавлен: 29.06.2023

Просмотров: 43

Скачиваний: 3

Таблица 1.1 - Классификация видов страхования по объектам страхования

|

Виды страхования |

Объект страхования |

Распространение страхования |

|

Личное |

Жизнь и здоровье людей |

На страхование жизни; от несчастных случаев; пенсий; медицинское страхование. |

|

Имуществен ное |

Товароматериальные ценности и имущественные интересы страхователя |

С/х страхование; страхование имущества ПРФС; имущества граждан, сданного в аренду; транспортное страхование. |

|

Страхование экономических рисков |

Собственность юридических лиц и граждан |

Страхование на случай ущерба, причиненный стихийным бедствием; от потери прибыли; от инфляции. |

|

Страхование гражданской ответствен ности |

Гражданская ответственность |

Страхование гражданской ответственности владельцев автотранспорта; адвокатов, врачей. |

По отношению к финансовой системе страны, роль страховых компании заключается в следующем:

- являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

- ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

- накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

Глава 2 Страхование в жизни россиян

2.1 Роль страхования в повышении качества жизни россиян

Чтобы показать роль социального страхования в системе факторов, влияющих на качество жизни населения Российской Федерации, мы рассмотрим само понятие «качество жизни».

Качество жизни определяется как физическими, так и социальными и эмоциональными факторами жизни человека, которые имеют для него большое значение, и которые на него влияют. Качество жизни показывает, насколько люди чувствуют себя комфортно, как внутри себя, так и в рамках своего общества.

Государственный комплекс мер социального страхования состоит из разнообразных программ, включающих платежи для всех участников общества на безвозмездной основе и вне зависимости от их дохода по наступлению предусмотренного законом случая, например такого, как инвалидность, утрата работы, роды и др.

Социальная защита обеспечена целым комплексом законодательных гарантий. Они предоставляются работающему населению для того, чтобы повысить их уровень благосостояния личными трудовыми вложениями. Социально уязвимые и нетрудоспособные граждане получают социальную помощь благодаря преимуществу в использовании общественных фондов потребления и прямой материальной поддержке.

Отсюда, понятие «социальное страхование» в узком значении рассматривается как страхование от рисков в связи с наступлением определенных событий, которые изменяют физическое состояние и социальное положение людей, при этом ухудшающих их материальное положение. На сегодняшний день все граждане Российской Федерации являются участниками системы обязательного пенсионного страхования. Дополнительным элементом формирования будущей пенсии выступает добровольное пенсионное обеспечение, которое относится к негосударственному пенсионному обеспечению.

В системе пенсионного страхования наступление определенного возраста и связанная с ним потеря трудоспособности в системе пенсионного страхования рассматривается как страховой случай.

Размер страховой части пенсии напрямую зависит от размера отчисляемых страховых взносов. Речь идет и о величине отдельных взносов, которая определяется уровнем официальной заработной платы, и об их общем количестве, которое, в свою очередь, определяется трудовым стажем.

Следовательно, чем больше проработал застрахованный человек и чем выше был средний уровень его официального дохода, тем больше будет страховая часть его пенсии.

В 2014 г. поступления денежных средств в бюджет Пенсионного Фонда России составили 6,16 трлн. руб[5].

Фондом было произведено повышение размеров пенсий, исполнены все запланированные нормативные обязательства, на финансирование которых направлено 6,1 трлн. руб.

Расходы бюджета Пенсионного фонда России в 2014 г. составили 6 190 млрд. руб., в том числе:

- на пенсионное обеспечение было израсходовано 5 406 млрд. руб.

- на социальное обеспечение - 411 млрд. руб.

- расходы по программе материнского капитала составили 270,7млрд.руб.

В пенсионном фонде Российской Федерации открыто и ведется 145 млн. индивидуальных лицевых счетов в системе обязательного пенсионного страхования. У 80,2 млн. человек формируется пенсия по обязательному пенсионному страхованию.

Социальные выплаты Пенсионного фонда России получают 21,7 млн. человек, в том числе:

- получателями ежемесячных денежных выплат являлись 16 млн.человек.

- получателями федеральной социальной доплаты к пенсии - 2,9 млн. человек.

- получателями дополнительного ежемесячного материального обеспечения - 0,7 млн. человек.

- получателями компенсационных выплат по уходу за нетрудоспособными людьми - 2 млн. человек.

В 2014 г. было выдано 5,6 млн. сертификатов на материнский капитал.

Число семей, полностью распорядившиеся материнским капиталом насчитывало в 2014 г. 2,7 млн. человек.

Рассмотрим, какие изменения ждут россиян в системе пенсионного обеспечения в 2016 году.

В пенсионной системе России в текущем году намечен ряд изменений, которые коснутся всех участников системы обязательного пенсионного страхования: и нынешних, и будущих пенсионеров, а также российских работодателей.

С этого года предусмотрено, что страховые пенсии будут индексироваться только у тех пенсионеров, кто прекратил свою трудовую деятельность. Для них страховая пенсия, а также фиксированная выплата к ней с 1 февраля 2016 г. увеличится на 4 % .

Таким образом, среднегодовой размер страховой пенсии по старости в 2016 году составит 13 132 руб.

Пенсионеры, которые продолжают трудиться, начиная с 2016 г., будут получать страховую пенсию и фиксированную выплату к ней без учета ежегодных плановых индексаций. Это относится только к той категории пенсионеров, которые являются получателями страховых пенсий. В текущем году среднегодовой размер социальной пенсии составит 8 562 руб.

В 2016 г. на 6,4 % увеличиваются размеры ежемесячной денежной выплаты. Эта выплата является самой массовой социальной выплатой, которая осуществляется Пенсионным фондом России.

Принято решение продлить на 2016 г. мораторий, наложенный на формирование пенсионных накоплений. Отсюда следует, что те 6 % денежных средств, которые могли бы пойти на накопительную пенсию, будут направляться на формирование страховой пенсии.

В текущем году размер материнского капитала не изменится по отношению к 2015 г. и составит 453 026 рублей.

Размер минимальной оплаты труда в России в 2016 г. составляет 6 204 руб.

Таким образом, страхование, выполняя функцию защиты граждан от возможных социальных рисков, а также другие возложенные на него обществом обязанности, путём реализации страхового механизма способствует повышению качество жизни населения нашей страны.

2.2 Роль системы страхования вкладов физических лиц в развитии российской экономики в условиях кризиса

Тема роли системы страхования вкладов (далее - ССВ) в развитии российской экономики является очень актуальной в современных кризисных условиях. Актуальность заключается в том, что механизм страхования вкладов физических лиц способствует привлечению вкладов населения, следовательно, увеличению пассива банковского сектора экономики (ресурсной базы коммерческих банков), увеличению активных операций по кредитованию реального сектора экономики, то есть содействует его развитию. Более того, система страхования вкладов снижает социальную напряженность в обществе и защищает экономические интересы большинства граждан, а также способствует демонополизации рынка банковских вкладов.

Население России аккумулирует огромные денежные средства в виде сбережений, поэтому чрезвычайно важно, чтобы они участвовали в экономическом развитии страны посредством привлечения их в банковскую систему в виде вкладов физических лиц.

Согласно ст. 2 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (далее - Закон или Закон о страховании вкладов) «вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада»[6].

Однако для того, чтобы население хранило свои сбережения в такой форме, необходимо повышать его доверие к отечественной банковской системе. Это становится особенно актуально особенно после событий 90-х гг. ХХ в. в России, когда люди лишились своих накоплений. С задачей повышения доверия населения к банковской системе России успешно справляется система страхования вкладов, созданная в связи с принятием Закона о страховании вкладов и являющаяся специальной государственной программой. Она представляет собой комплекс мер, которые обеспечивают защиту вкладов физических лиц от их потери в случае банкротства коммерческого банка путем их страхования.

Российская система страхования вкладов населения была разработана с учетом позитивного и негативного опыта различных государств в данной сфере. Она продолжает развиваться и совершенствоваться, особенно в условиях заинтересованности государства в сильной банковской системе.

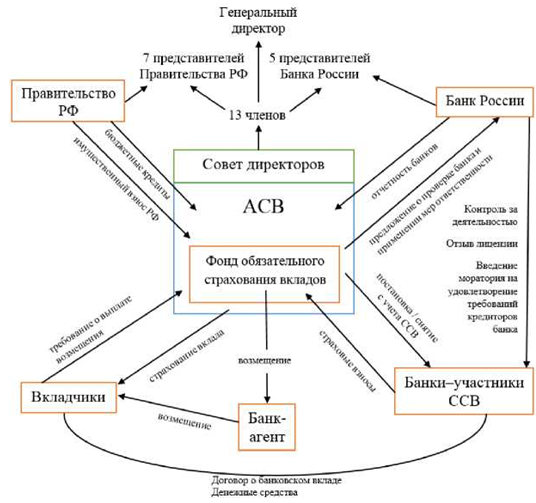

Согласно ст. 4 Закона о страховании вкладов участниками ССВ являются: вкладчики, банки, внесенные в реестр банков, Агентство по страхованию вкладов (далее - Агентство или АСВ), а также Банк России. На схеме функционирования системы страхования вкладов (рис. 1) представлены связи и взаимодействия участников ССВ друг с другом, а также с Правительством РФ и банком-агентом, который осуществляет выплату возмещений по вкладам. Стоит отметить, что в совет директоров Агентства, являющимся его высшим органом управления, входят 13 членов: генеральный директор, 7 представителей Правительства РФ, а также 5 представителей Банка России.

Рис. 1. Механизм страхования банковских вкладов населения

Ключевым звеном в рассматриваемой ССВ является Агентство по страхованию вкладов (далее - Агентство или АСВ), которое создано в форме государственной корпорации. Основной задачей Агентства является обеспечение функционирования ССВ. Агентство производит выплату возмещений вкладчикам по их вкладам при наступлении страхового случая, ведет реестр банков-участников ССВ, контролирует формирование фонда страхования вкладов, а также управляет его средствами.

Немаловажное значение имеет такой участник данных правоотношений, как Банк России. С одной стороны, он осуществляет банковское регулирование и надзор за деятельностью кредитных организаций, а с другой - содействует Агентству при осуществлении управления ССВ.

Таким образом, хоть система страхования вкладов является подконтрольной Правительству РФ и Банку России (через совет директоров АСВ), это не мешает ей быть динамично развивающейся системой, а также являться связующим звеном между интересами вкладчиков и государства.