Файл: Система налогового учета (Налоговый учёт в решении задач налогового планирования).pdf

Добавлен: 29.06.2023

Просмотров: 103

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Сущность системы налогового учёта и особенности ее организации

1.1. Понятие налогового учёта, его сущность и общие положения

1.2. Налоговый учёт в решении задач налогового планирования

Глава 2. Анализ системы налогового учета на примере ПАО «Сбербанк России»

2.1. Общая характеристика ПАО «Сбербанк России»

2.2. Анализ налоговой нагрузки ПАО «Сбербанк России»

2.3. Анализ организации налогового учета в ПАО «Сбербанк России»

2.4. Основные направления совершенствования системы налогового учета в ПАО «Сбербанк»

Перейдем к рассмотрению необходимых и достаточных документов, определенных статьей 313 Налогового Кодекса Российской Федерации для подтверждения данных налогового учета. В-первую очередь необходимыми документами считаются первичные учетные документы, включая и справку бухгалтера хозяйствующего субъекта. Затем данный список пополняют аналитические регистры налогового учета. Немаловажно иметь расчет налоговой базы.

Первичный учетный документ должен быть составлен при совершении сделки, операции, либо непосредственно после ее окончания, если во время совершения такова возможность не представилась. Обязательными реквизитами первичного учетного документа должны являться: его наименование, дата составления, наименование экономического субъекта, составившего данный документ, содержание факта хозяйственной жизни субъекта, величина данного факта хозяйственной жизни субъекта в натуральном или денежном измерении, включая и единицу измерения, указание должностей лиц, совершивших данную сделку и ответственного за ее оформление, а также подписи вышеуказанных лиц с указанием их фамилий и инициалов для возможности дальнейшей идентификации данных лиц. Данный документ может быть составлен как на бумажном носителе, так и в электронном виде, подписанный электронной подписью.

Содержащаяся информация в налоговом учете, а также данные первичных документов, представляют собой налоговую тайну. А лица, которые, так или иначе, получили доступ к данной информации, обязуются хранить налоговую тайну, так как за ее разглашение они несут ответственность, установленную действующим законодательством [2, ст. 313].

Подводя итоги нужно сказать о том, что налоговый учет был введен сравнительно недавно, создав тем самым некие трудности для хозяйствующих субъектов. Это обуславливается тем, что теперь нужно вести два учета: бухгалтерский и налоговый, что повысило затраты на ведение двух данных отчетов. Также у налогового учета отсутствуют какие-либо нормативные документы, регламентирующие его ведение, а существуют только рекомендации, что создает также некие трудности по его ведению. Это можно отнести к минусам создания данного учета.

К главному плюсу налогового учета можно отнести тот факт, что его создание и ведение отметает проблему налоговых проверок. Конечно, налоговые органы не перестанут вовсе устраивать налоговые проверки, но при этом все данные экономического субъекта будут «на лицо», если проверка ему все-таки грозит.

1.2. Налоговый учёт в решении задач налогового планирования

Налоговое планирование (далее по тексту – НП) представляет собой деятельность налогоплательщика, которая направлена на увеличение финансовых результатов деятельности хозяйствующего субъекта, с помощью регулирования величины и структуры налоговой базы, благодаря оптимизации, достижение оптимального уровня налоговых отчислений в бюджет именно законным путем [11, с.10].

В свою очередь, оптимизация налоговых платежей в рамках налогового планирования – это использование уже существующих правовых возможностей законодательства или налоговых альтернатив для уменьшения, либо сокращения негативного влияния налогообложения на финансовые результаты хозяйствующего субъекта с применением законных методов и инструментов.

Исходя из вышесказанного, можно выделить задачи налогового планирования. В-первую очередь, нужно отметить такую задачу, как минимизация налоговых потерь по конкретному налогу и сбору. Затем, следующей задачей налогового планирования можно выделить минимизацию налоговых потерь по совокупности налогов, исчисляемых на базе одного и того же объекта [11, c. 11].

В целях решения этих задач предварительно уточняется перечень налогов, их ставки и размеры, налоговые льготы и проводится анализ системы договорных отношений в организации и типичных хозяйственных ситуаций в организации.

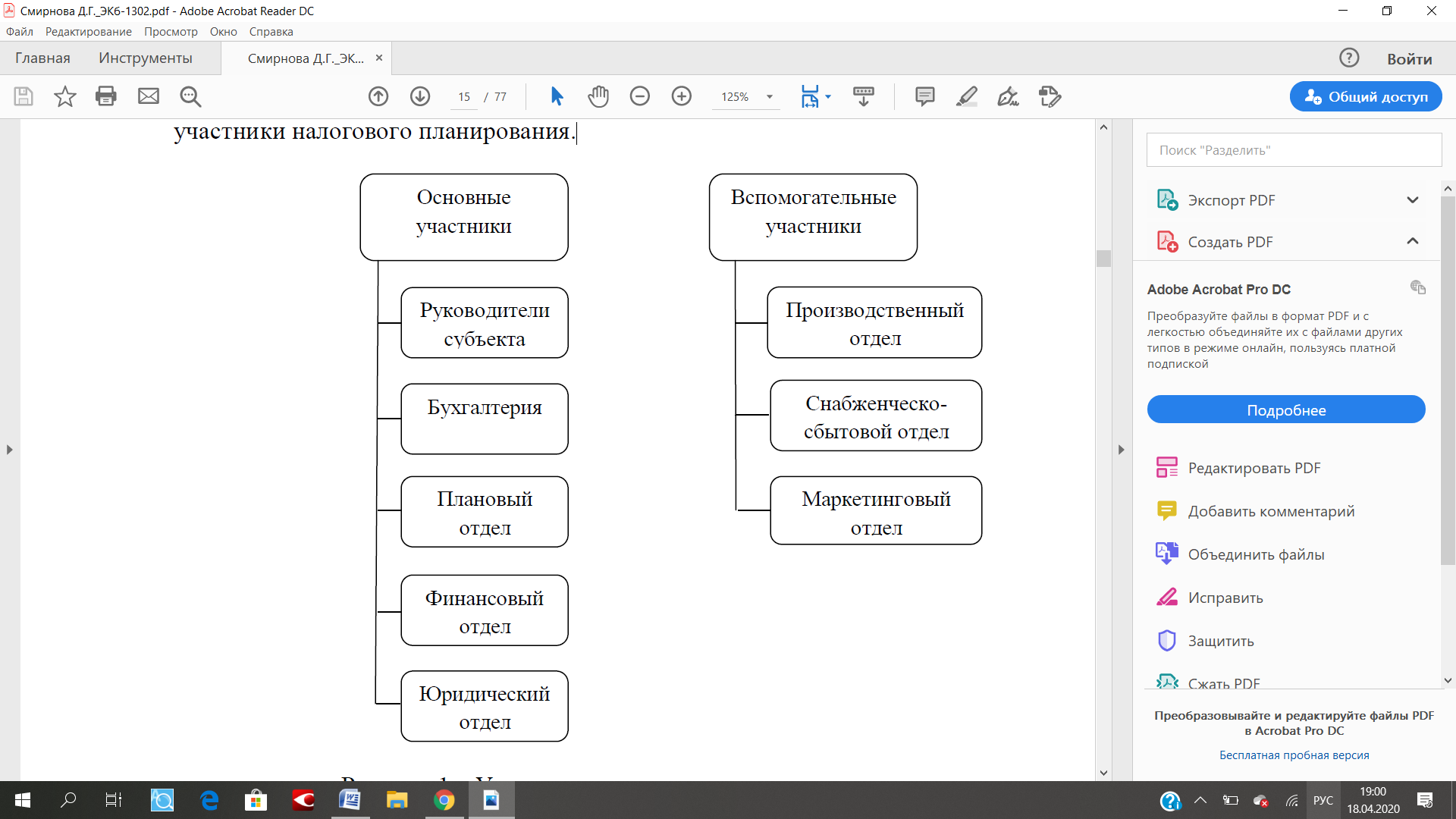

В решении вопросов по налоговому планированию, как правило, принимают участие такие лица, как – основные участники и вспомогательные участники налогового планирования.

Рисунок 1 – Участники налогового планирования

На рисунке 1 представлена организационно-правовая форма хозяйствующего субъекта по двум вышеназванным группам. Несмотря на организационно-правовую форму хозяйствующего субъекта, перечисленная структура подразделения учувствует в решении задач налогового планирования параллельно со своими должностными обязанностями [11, с. 12].

В зарубежных странах, наряду с нашей страной, также широко используется термин «налоговое планирование». Налоговое планирование можно определить как деятельность, осуществляемую налогоплательщиком для снижения налоговых обязательств путем оптимального использования всех надбавок, удержаний, льгот и так далее, которые допустимы законом.

Проще говоря, это организация уплаты налогов или финансовых операций таким образом, что налоговые льготы предоставляются законным путем, то есть используются все благоприятные условия и послабления, предусмотренные налоговым законодательством, так что распределение налогового бремени становится минимальным. Что обеспечивает экономию денежных средств, но не выходит за рамки правовых обязательств и требований. Следовательно, это разрешено законом [31].

Второй подход к налоговому планированию включает в себя увеличение суммы налоговых вычетов. Опять же, это означает, что нужно действовать в рамках закона и применять их при необходимости и, поскольку правила могут меняться из года в год, необходимо проверять действующие законы на наличие обновлений.

Заключительный подход, который может быть применен к эффективному планированию, связан с использованием налоговых льгот [33].

Вернемся к налоговому планированию в России. Рассматривая планирование, немаловажно обратить свое внимание на его виды и более подробно углубиться в их изучение для рассмотрения их правового содержания. К сожалению, в экономической литературе невозможно встретить однозначного мнения по классификации видов налогового планирования и поэтому данный вопрос рассматривается различными авторами.

Исходя из вышесказанного, обратимся к мнению автора Суглубова А.Е. и рассмотрим классификационные признаки налогового планирования, по его мнению [11]. В зависимости от масштабов построения автор разделяет налоговое планирование на:

1) государственное НП – данное налоговое планирование направлено на реализацию государством своих функций в разных областях государственного регулирования;

2) на уровне субъектов – данный вид налогового планирования предусматривает выработку и оценку управленческих решений исходя из установок хозяйствующего субъекта, а также учета величины возможных налоговых последствий. Не является секретом то, что организации стремятся увеличить свой доход и прибыль. Исходя из данной позиции, основной задачей налогового планирования выступает выбор варианта уплаты налогов в государственный бюджет, позволяющего оптимизировать систему налогообложения.

В зависимости от периодов налоговое планирование различают, как:

1) кратковременное, при котором возможно использование «пробелов» законодательства, учет налоговых льгот, нововведения и так далее;

2) долговременное или стратегическое налоговое планирование предполагающее учет специфики объекта и субъекта налогообложения, особенностей методов налогообложения, использование налоговых «убежищ», применение международных соглашений и прочее.

3) долгосрочное налоговое планирование подразумевает использование налогоплательщиком приемов и методов, которые уменьшают налоговые обязательства, рассчитанных на долгий срок или даже в процессе всей деятельности налогоплательщика.

Далее рассмотрим зарубежную страну, чтобы увидеть какие типы налогового планирования используют другие страны. Для примера, обратимся к иностранным источникам Индии. В данной стране также используется налоговое планирование, которое имеет следующие типы:

1) целевое налоговое планирование – планирование налогообложения с определенной целью;

2) разрешенное налоговое планирование – налоговое планирование в рамках закона;

3) планирование долгосрочного и краткосрочного налогообложения – планирование осуществляется в начале и в конце финансового года [32].

Вернемся к видам отечественного налогового планирования. В зависимости от использования в деятельности экономических субъектов норм налогового законодательства разделяют такие виды:

1) классическое планирование обуславливается соответствием действий налогоплательщикам нормам закона, и взнос платежей происходит по установленному порядку. Суть данного вида заключается в планировании не только своевременной, но и правильной уплаты налогов. Классический вид налогового планирования предусматривает организацию налогового учета и отчетности, планирование экономической деятельности только в тех рамках, которые определены законодательно.

2) оптимизационное налоговое планирование подразумевает способы, экономический эффект которых приводит к уменьшению налоговых платежей путем правильной и квалификационной организации дел по начислению и уплате налогов, что позволяет избежать переплаты налогов. Действия налогоплательщика при реализации оптимизации налогового планирования полностью соответствуют закону, он планирует и оптимизирует свою деятельность так, чтобы уплатить как можно меньше налогов. В рамках этого вида налогового планирования используются все достоинства несовершенства действующего законодательства, а также его противоречивость и сложность. Данный способ носит рискованный характер, так как налогоплательщик реализует налоговые схемы, позволяющие применять формы экономических действий, при которых налогообложение становится минимальным. Также стоит отметить, что прогнозирование направления судебной практики по тому или иному вопросу невозможно.

3) противозаконное – то есть полное уклонение от уплаты каких-либо налогов, включая способы, при которых цель снижения размера налоговых платежей достигается противозаконным путем. Такая форма уклонения подразумевает умышленные или неосторожные действия налогоплательщика, приводя его действия к нарушению законодательства. Противозаконное налоговое планирование влечет за собой ответственность, предусмотренную законодательством, с применением мер уголовно-правовой ответственности [11, c. 12].

Рассмотрим более подробно классический вид налогового планирования. Хозяйствующему субъекту для целей данного вида планирования необходимо не только формировать, но и реализовывать именно правильную учетную политику. Ведение своевременного и грамотного бухгалтерского и налогового учета позволит избежать ошибок в методике двух вышеупомянутых учетов. Не стоит забывать о постоянном мониторинге изменений законодательства по вопросам налогообложения и ведению бухгалтерского учета. При наличии существенного оборота, разовых капиталоемких и нестандартных операций, персонал, отвечающий на предприятии за ведение налогового учета, должен быть ориентирован на предотвращение или избежание учетных ошибок

Обязательное, достоверное и грамотное оформление первичных бухгалтерских документов выступает главным требованием классического вида налогового планирования. Для каждой совершенной операции наилучшим вариантом является наличие оправдательных документов, так как налоговыми органами их отсутствие рассматривается негативно. Именно этот вид налогового планирования включает в себя грамотное формирование денежных ресурсов для оплаты налогов, взносов, сборов в соответствии с налоговым календарем налогоплательщика, который должен быть составлен с учетом законодательства.

Предоставлять налоговую учетную политику организация обязана только тогда, когда ей выставят требования для подтверждения правильности исчисления налога на прибыль, так как в НК РФ не установлена обязанность налогоплательщиков по предоставлению своей налоговой учетной политики. Исходя из этого, можно отметить, что формирование хозяйствующим субъектом налоговой учетной политики можно охарактеризовать как один из способов налоговой оптимизации.

Для того, чтобы организации выбрать самый оптимальный вариант учета и наиболее эффективный для нее режим налогообложения необходима тщательная подготовка приказа о налоговой учетной политике. Можно отметить, что большое количество налогоплательщиков вправе выбирать порядок уплаты авансовых платежей по налогу на прибыль. Существует два варианта выбора – либо выплата будет происходить ежемесячными авансовыми платежами внутри квартала, либо выплата будет происходить ежемесячными авансовыми платежами исходя из фактически полученной прибыли организации.

Налоговое планирование – это функция управленческого учета. В данном случае, сведения в целях планирования налога на прибыль можно получить из налогового учета. Это сведения о фактических налогооблагаемых доходах и расходах, правилах их корректировки. Значительная часть сведений для целей налогового планирования образовывается в бухгалтерском учете, а отдельная - специально формируется в управленческом учете.