Файл: Преимущества и недостатки нормативного метода учета затрат.pdf

Добавлен: 30.06.2023

Просмотров: 822

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы нормативного метода учета затрат

1.1. Возникновение и основные характеристики нормативного метода учета затрат

1.2. Преимущества и недостатки нормативного метода учета затрат

1.3. Сравнительная характеристика нормативного метода учета затрат и метода «директ-костинг»

2. Внедрение нормативного метода учета затрат на предприятии

2.1. Основные этапы внедрения нормативного метода учета затрат на предприятии

2.2 Распределение обязанностей на структурные подразделения предприятия

Введение

Нормативный метод учета затрат на производство усиливает роль бухгалтерского учета в повышении эффективности работы предприятий. Он позволяет своевременно выявлять и принимать меры к возникающим отступлениям, нарушениям и недостаткам в технологии, материально-техническом обеспечении и организации производства; обеспечивать более жесткий контроль за использованием в производстве материальных, трудовых и денежных средств; наиболее правильно определять фактическую себестоимость продукции.

Принципиальное использование нормативного метода состоит в том, что производственные затраты учитываются но текущим нормативам в момент совершения производственных операций, а все отклонения от норм и их изменения оформляются до или в момент совершения производственных процессов особыми листками отклонений или извещений.

Учет и калькулирование себестоимости продукции нормативным методом требует надлежащей организации нормативного хозяйства и учета изменений норм и отклонений от норм.

Фактическая себестоимость при нормативном методе учета исчисляется путем прибавления к нормативной себестоимости на начало месяца или вычета из нее выявленных в отчетном периоде отклонений от норм и изменений норм. Окончательная величина отклонений уточняется поквартально путем проведения полной инвентаризации незавершенного производства.

Фактическая себестоимость отдельных видов и групп изделий исчисляется на основе нормативной калькуляции с изменением индексов отклонений от норм и изменений норм, выявленных по статьям затрат и по сопутствующим однородным группам изделий. Такие индексы определяются как процентное отношение изменений норм и отклонений от норм к затратам по действующим на предприятии нормам.

Объектом исследования являются методы учета затрат на производство продукции.

Предмет исследования – нормативный метод учета затрат.

Цель исследования – углубленное изучение нормативного метода учета затрат, выявление его преимуществ и недостатков.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы нормативного метода учета затрат;

- описать внедрение нормативного метода учета затрат на предприятии.

Методологической основой исследования являются учебная литература, пособия, монографии, статьи в периодической печати, посвященные нормативному методу учета затрат, а также Интернет – ресурсы.

1. Теоретические основы нормативного метода учета затрат

1.1. Возникновение и основные характеристики нормативного метода учета затрат

Существует множество методов учета затрат на производстве, которые также используются для расчета себестоимости продукции. Одним из таких методов учета затрат и калькулирования, подходящим для крупных производственных предприятий, чья продукция широко диверсифицирована, является нормативный метод.

Нормативный метод учета затрат и калькулирование себестоимости продукции образуют некую систему, которая основана на разработке и использовании нормативов для учета производственных ресурсов. На основе норм составляются плановые нормативные калькуляции и отражаются фактические издержки, которые в свою очередь делятся на затраты по нормам и отклонения от них. Также производится анализ отклонений с выявлением мест их возникновения причин и виновных. По итогам составления нормативных калькуляций составляется бюджет организации.

Данный метод возник в начале ХХ века в Соединённых Штатах Америки. Первое упоминание о нем было в книге Г.Эмерсона «Производительность труда как основа оперативной работы и заработной платы».

Основные характеристики нормативного метода приведены на рис.1.

Рис.1. Характеристики нормативного метода

Вышеперечисленные характеристики позволяют сделать следующий вывод: нормативный метод учета затрат эффективен при решении вопросов планирования, контроля и принятия управленческих решений.

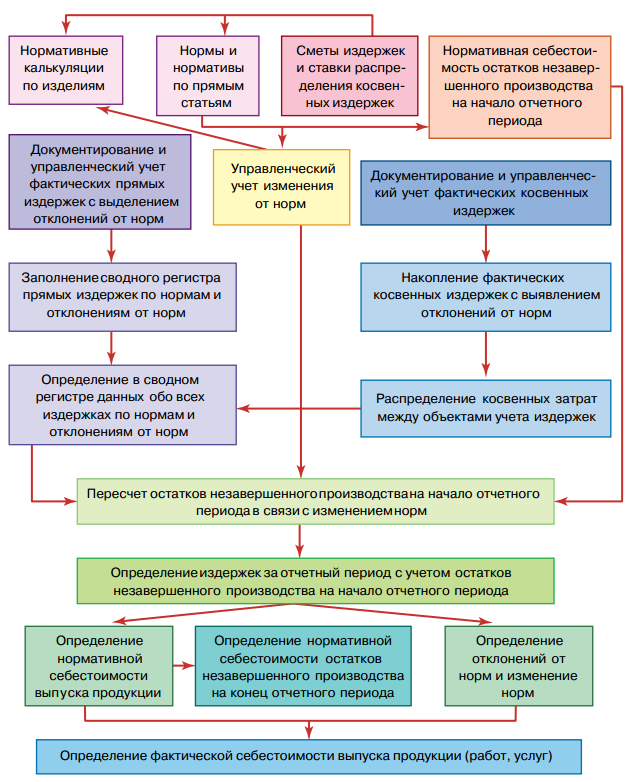

Последовательность операций при нормативном методе калькулирования себестоимости можно представить в виде схемы (рис. 2).

Рис.2. Последовательность операций при нормативном методе

Разработка экономически обоснованных нормативов занимает одно из важных мест. Она направлена на то, чтобы сформировать в структурных подразделениях, прежде всего, линейного уровня, экономически обоснованную величину затрат, стимулирующих внедрение в производство ресурсосберегающих технологий, новой техники, прогрессивных норм и нормативов материальных, топливно-энергетических и трудовых ресурсов. Однако как показывает практика, разработка внутри- отраслевых нормативов и внедрение их в производство — трудоемкий и длительный процесс

Разработку норм и нормативов осуществляют многие предприятия, ведущие учет на основе фактических данных. Однако только при нормативном учете выстраивается строго определенная система. Она включает разработку и учет норм затрат, их изменений по определенным причинам, поддерживает тесную связь учета затрат с технической и технологической документацией, выявляет отклонения от установленных норм и отражает в учете. Алгоритм учета затрат при нормативном методе, когда фактическая себестоимость ниже нормативной, в результате чего достигается экономия ресурсов приведен на рис.3.

Рис.3. Алгоритм учета затрат при нормативном методе при варианте фактическая себестоимость ниже нормативной

Алгоритм учета затрат при нормативном методе, когда фактическая себестоимость выше нормативной, в результате чего достигается перерасход ресурсов приведен на рис.4.

Рис.4. Алгоритм учета затрат при нормативном методе при варианте фактическая себестоимость выше нормативной

Таким образом алгоритм учета затрат на счетах управленческого учета для нормативного метода зависит от того, что больше фактические или нормативные затраты.

Учет отклонений от норм является основным элементом нормативного метода калькулирования, при котором определяют положительные (экономия, снижаются издержки производства) и отрицательные отклонения (перерасход по себестоимости, свидетельствует о нарушениях в технологии, организации и управлении производственным процессом).

1.2. Преимущества и недостатки нормативного метода учета затрат

Существование норм гораздо упрощает процесс планирования производственных ресурсов: персонала, оборудования и материалов, а также финансовых средств для приобретения данных ресурсов. Главное преимущество данного метода - это низкая трудоемкость процесса учета, особенно на крупных производственных предприятиях.

Формирование на основе норм затрат плановых калькуляций позволяет планировать расходы, программу выпуска, отпускные цены, объем реализации, выручку и в итоге прибыль[1].

В процессе производства при влиянии различных факторов появляются отклонения от нормального технологического процесса, а, следовательно, отклонения в потреблении и использовании производственных ресурсов. Это влечет за собой дополнительные затраты. Своевременно устраняя причины отклонений, можно восстановить прежнее нормальное течение технологического процесса и предотвратить будущие отклонения.

Составляя и правильно используя аналитическую информацию диагностированных отклонений, включая причины, виновником и объекты учета, возможно составить предварительный прогноз результатов деятельности фирмы и на его основании выделить пути снижения затрат.

Существуют некоторое требование к нормам: они должны отражать реальные потребности в ресурсах при конкретном уровне производства.

Основной трудностью при составлении нормативной калькуляции является определение типа создаваемых норм.

В международной практике принято выделять четыре типа нормативов: базовые, идеальные, достижимые, текущие[2].

Базовые нормативы долгосрочны и являются показателями тенденций состава затрат в соответствии с существующей технологией производства. Данные нормативы не могут служить для контроля за текущими затратами и ситуацией в области издержек производства, так как они не отражают реальной стоимости в конкретный момент времени. На практике базовые нормативы используются достаточно редко[3].

Идеальные нормативы существуют при наличии определенных условий, таких как отсутствие перерасходов ресурсов и затрат, непроизводительного труда, простоев в производстве и т.д. Отсюда и название нормативов, так как такие условия относятся к нереальным, т.е. они идеальны. В связи с этим данный тип нормативов используется крайне редко.

Достижимые нормативы являются более приближенными к реальности и соответствуют практической реализации. Они разрабатываются в 2 этапа:

на первом этапе устанавливается уровень переменных затрат;

на втором этапе устанавливается уровень непроизводственных издержек на единицу продукции[4]

Текущие нормативы - это временно действующие нормативы в ситуациях, когда обычные достижимые нормы не реализуются в силу различных отклонений в процессе производства. Нормативы требуют своевременного пересмотра и обновления, во избежание отклонений. Возможные причины пересмотра норм приведены на рис.5

Рис.5. Причины изменения норм калькуляции

Нормативные калькуляции призваны обеспечить выполнение двух основных управленческих функций - планирования и контроля.

С одной стороны, формирование бюджета производственной себестоимости (в который входят нормативные калькуляции) является необходимым этапом при проведении процедуры планирования. В частности, без нормативных калькуляций практически невозможно создать бюджет доходов и расходов (прибылей и убытков). Кроме того, показатели нормативной себестоимости непосредственно используются при принятии решений относительно производственно-сбытовой программы.

Одновременно показатель нормативной себестоимости становится инструментом контроля, отражающим успешность реализации плана.

Возможны модификации нормативного метода - полный и неполный учет нормативных затрат.

Ранее речь шла об организации полного учета. Неполный учет нормативных затрат является менее точным и менее трудоемким методом. При этом варианте учета под нормирование попадают лишь прямые затраты и нормативная калькуляция составляется только по ним.

Другие упрощенные варианты нормативного метода учета могут основываться на следующих положениях:

- в случае изменения норм остатки незаконченного производства не пересчитывают, а все изменения относят на себестоимость готовой продукции;

- при незначительности изменений норм в течение отчетного периода их отдельный учет не организуют, а рассматривают вместе с отклонениями от норм.

Подобные упрощения существенно снижают эффективность нормативного метода и качество полученной информации.

На практике встречаются и другие недостатки в использовании нормативного метода учета. Чаще всего они состоят в неверном учете отклонений фактических затрат от норм: отклонения выявляются расчетами за длительный период, не всегда документируются, ведется их укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений от норм и т.д.

1.3. Сравнительная характеристика нормативного метода учета затрат и метода «директ-костинг»

Подобно отечественному нормативному методу в западных странах используется система учета «стандарт- кост» (Standard — Costs).

Основным постулатом системы «стандарт-кост» является идея «прогнозирование затрат до начала производства». Данная система предполагает установку размера затрат определенных видов ресурсов как некую константу, при этом деятельность организации подчинена контролю за установленными размерами затрат.

Система «стандарт-кост» предполагает значительную работу по установлению норм расхода по каждому виду затрат в увязке с целями бизнеса с последующим анализом причин отклонений от установленных стандартов. При этом нормирование базируется на стабильности большинства современных технологий, когда можно с большой степенью точности определить объем использованных ресурсов в натуральных единицах на сырье, материалы, энергоносители, труд, услуги и т.п. на разных стадиях процесса производства.