Файл: Коммерческие банки, их виды и основные направления деятельности (Роль коммерческих банков в рыночной экономике России на современное этапе).pdf

Добавлен: 30.06.2023

Просмотров: 80

Скачиваний: 2

СОДЕРЖАНИЕ

1. Понятие коммерческого банка, функции, виды и принципы деятельности коммерческих банков

1.1 Понятие коммерческого банка

1.3 Принципы и функции коммерческих банков в современных условиях

2. Роль коммерческих банков в рыночной экономике России на современном этапе

2.1 Краткий обзор российских коммерческих банков

В развитых странах банки помогают обеспечить сбалансированность доходов и расходов в жизни каждого человека. Их программы кредитования облегчают доступ к ресурсам в необходимое для человека время, в том числе в начале его трудовой деятельности. В первую очередь это относится к образовательному, ипотечному и потребительскому кредитованию. Такие программы повышают социальную защищенность, предоставляя возможность для успешной карьеры и улучшения условий жизни. К сожалению, доступ к указанным банковским услугам для существенной части населения нашей страны пока затруднен. Но за последние несколько лет ситуация весьма стремительно меняется в лучшую сторону.

Еще один аспект социальной роли банков заключается в том, что они облегчают международное сотрудничество, торговый и культурный обмен. Это обеспечивается тем, что банки способствуют практически беспрепятственному обмену наличных денег. Они обладают огромным и сложнейшим инструментарием по обеспечению внешнеэкономической деятельности, международной торговли. Все это служит развитию международного сотрудничества и кооперации.

Господствующая роль товарно-денежных отношений в экономике рыночного типа выдвигает на передний фронт проблемы регулирования денежного обращения, а посредством его - и всей хозяйственной деятельности. Поэтому банки, как центры управления финансово-кредитными процессами во всем многообразии их проявлений, имеют непроходящее значение в рыночной экономике[26].

Коммерческие банки, с одной стороны, привлекают временно свободные денежные средства, с другой удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения[27].

Коммерческим банкам на основании ФЗ «О банках и банковской деятельности» запрещается занятие производственной, торговой и страховой деятельностью, эта деятельность относится к небанковской.

Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

В условиях рынка коммерческий банк является не только одним из видов коммерческих предприятий, но и выполняет важную роль финансового посредника в следующих областях:

в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности;

при осуществлении платежей между хозяйствующими субъектами, когда особенно важна ответственность банков за своевременное и полное выполнение платежных поручений своих клиентов;

при совершении операций с ценными бумагами, когда банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда.

Таким образом, банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. В современной рыночной экономике деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Коммерческие банки, выступая в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение денежного капитала. Это позволяет развивать хозяйство и содействует перестройке экономики. Банки собирают у себя огромные суммы временно свободных денежных средств предприятий, организаций населения и направляют их на предоставление кредитов в перспективные отрасли. Через банковскую систему денежные ресурсы перераспределяются между различными отраслями.

Заключение

В связи с раскрытием этой темы можно сказать, что развитие, совершенствование и повышение эффективности функционирования каждого коммерческого банка зависит и будет зависеть не только от активности, профессионализма и гибкости, но и от состояния дел в политике и экономике, от скорейшей стабилизации всей ситуации в стране, преодоления спада производства и инвестиций, снижения уровня инфляции и неплатежей.

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением.

Банк следует рассматривать с точки зрения микроэкономики как рыночного агента, действующего, прежде всего, с точки зрения своих интересов. С макроэкономической точки зрения банк - это часть общественного механизма распределения денежных средств, которая должна действовать в четком взаимодействии с другими банками, подчиняясь единым правилам и требованиям. Достижение необходимого уровня рентабельности должно сочетаться с требованиями поддержания ликвидности и платежеспособности. Банк, предоставляющий слишком много ссуд, например, может оказаться неплатежеспособным. Ликвидность данного банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка, важно при выдаче ссуд с высоким уровнем риска одновременно увеличивать долю собственных средств в общем объеме ресурсов и т.п.

Банк - это финансовое учреждение, которое аккумулирует и хранит денежные средства, производит денежные операции и расчеты, контролирует движение средств, предоставляет кредиты.

В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения, через них осуществляется финансирование хозяйства, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом, выступают в качестве консультантов. Коммерческие банки осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

В России функционирует двухуровневая банковская система: первый уровень - это Центральный банк Российской Федерации, а второй уровень - это коммерческие банки.

Государство определяет правовое поле для коммерческих банков, но не может им приказывать.

Библиография

1. Федеральный закон от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности» (с изменениями от 21.11.2011 №329-ФЗ).

2. Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и Кредит. - 2009. - №3. - с.3-8

3. Андрюшин С.А. Банковские системы: Учебное пособие. - М.: Альфа-М. - 2011. - 384 с.

4. Банковская система Российской Федерации и ее антикризисное регулирование: Учебное пособие / О.А. Тарасенко, Е.Г. Хоменко. - М.: Норма, 2012. - 304 с.

5. Банковские операции: учебное пособие / Е.Б. Герасимова, И.Р. Унанян, Л.С. Тишина. - М.: Форум. - 2011. - 272 с.

6. Валинурова А.А. Реализация стратегии регионально-сетевого развития коммерческого банка / А.А. Валинурова // Финансы и кредит. - 2011. - №43. - С. 27-28.

7. Жарковская Е.П. Банковское дело. - М.: Омега-Л, 2010. - 479 с.

8. Жуков Е.Ф. Банки и небанковские кредитные организации и их операции: Учебник / Е.Ф. Жуков. - М.: ЮНИТИ, 2012. - 559 с.

9. Иванова В.В. Деньги. Кредит. Банки: учебник / В.В. Иванова, Б.И. Соколова. - М: Проспект, 2010. - 848 с.

10. Кроливецкая Л.П. Банковское дело в вопросах и ответах. - М.: ЭКСМО, 2010. - 208 с.

11. Кудрин А. Мировой финансовый кризис и его влияние на Россию // Вопросы экономики. - 2009. - №1. - С.9-27

12. Лаврушин О.И. Банковская система в современной экономике. - М.: КноРус, 2011. - 360 с.

13. Левин И.И. Акционерные коммерческие банки в России. - М.: ЮНИТИ, 2010. - 512 с.

14. Мартыненко Н.Н. Развитие рынка потребительского кредитования: основные тенденции российской действительности / Н.Н. Мартыненко // Финансы и кредит. - 2011. - №42. - С. 47-48.

15. Меркулова И.В. Деньги, кредит, банки: Учебное пособие / И.В. Меркулова, М.: КноРус, 2012. - 352 с.

16. Поляк Г.Б. Финансы и кредит. М.: Волтерс Клувер, 2010 - 779 с.

17.Пономарева С.П. Эволюция, проблемы и перспективы развития центральных банков / С.П. Пономарева // Финансы и кредит. - 2011 - №3. - С. 14-15.

18. Чепурин М.Н. Курс экономической теории: Учебник / Под ред. М.Н. Чепурина, Е.А. Киселевой. - М.: АСА, 2012. - 848 с.

19. Чепурин М.Н. Экономическая история России: Учебное пособие / Под ред. М.Н. Чепурина, Т.М. Тимошиной. - М.: Юстицинформ, 2011. - 424 с.

20. Чернецов С.А. Деньги, кредит, банки: Учебное пособие / Под ред. С.А. Чернецова. - М.: Магистр, 2012. - 494 с.

21. Чалдаева Л.А. Финансы, денежное обращение и кредит: Учебник / Под ред. Л.А. Чалдаевой. - М.: Юрайт, 2011. - 540 с.

22. РИАРейтинг группы РИА новости [Электронный ресурс]

Приложение 1

Типовая организационная структура коммерческого банка

Приложение 2

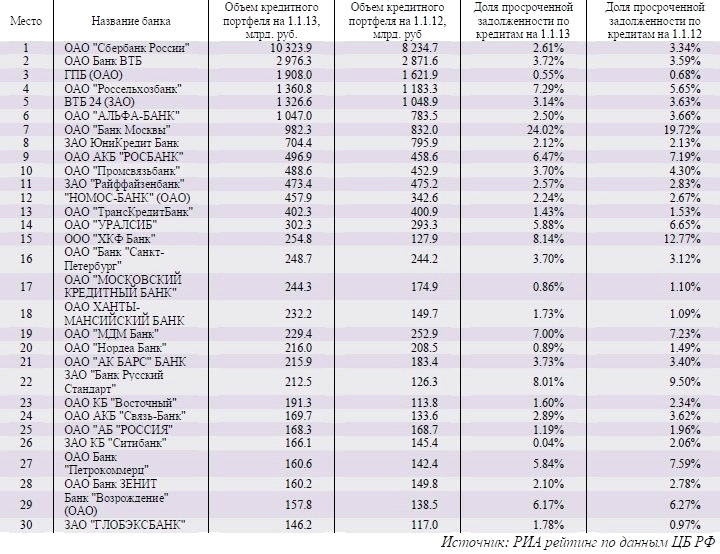

Ссудный портфель у 30-ти крупнейших банков России на 1 января 2013 года

-

Чернецов С.А. Деньги, кредит, банки: Учебное пособие / Под ред. С.А. Чернецова. - М.: Магистр, 2012. - 494 с. ↑

-

Лаврушин О.И. Банковская система в современной экономике. - М.: КноРус, 2011. - 360 с. ↑

-

Андрюшин С.А. Банковские системы: Учебное пособие. - М.: Альфа-М. - 2011. - 384 с. ↑

-

Пономарева С.П. Эволюция, проблемы и перспективы развития центральных банков / С.П. Пономарева // Финансы и кредит. - 2011 - №3. - С. 14-15. ↑

-

Жуков Е.Ф. Банки и небанковские кредитные организации и их операции: Учебник / Е.Ф. Жуков. - М.: ЮНИТИ, 2012. - 559 с. ↑

-

Федеральный закон от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности» (с изменениями от 21.11.2011 №329-ФЗ). ↑

-

Чернецов С.А. Деньги, кредит, банки: Учебное пособие / Под ред. С.А. Чернецова. - М.: Магистр, 2012. - 494 с. ↑

-

Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и Кредит. - 2009. - №3. - с.3-8 ↑

-

Левин И.И. Акционерные коммерческие банки в России. - М.: ЮНИТИ, 2010. - 512 с. ↑

-

Меркулова И.В. Деньги, кредит, банки: Учебное пособие / И.В. Меркулова, М.: КноРус, 2012. - 352 с. ↑

-

Валинурова А.А. Реализация стратегии регионально-сетевого развития коммерческого банка / А.А. Валинурова // Финансы и кредит. - 2011. - №43. - С. 27-28. ↑

-

Банковская система Российской Федерации и ее антикризисное регулирование: Учебное пособие / О.А. Тарасенко, Е.Г. Хоменко. - М.: Норма, 2012. - 304 с. ↑

-

Кроливецкая Л.П. Банковское дело в вопросах и ответах. - М.: ЭКСМО, 2010. - 208 с. ↑

-

Банковская система Российской Федерации и ее антикризисное регулирование: Учебное пособие / О.А. Тарасенко, Е.Г. Хоменко. - М.: Норма, 2012. - 304 с. ↑

-

Жарковская Е.П. Банковское дело. - М.: Омега-Л, 2010. - 479 с. ↑

-

Меркулова И.В. Деньги, кредит, банки: Учебное пособие / И.В. Меркулова, М.: КноРус, 2012. - 352с. ↑

-

Валинурова А.А. Реализация стратегии регионально-сетевого развития коммерческого банка / А.А. Валинурова // Финансы и кредит. - 2011. - №43. - С. 27-28. ↑

-

Левин И.И. Акционерные коммерческие банки в России. - М.: ЮНИТИ, 2010. - 512 с. ↑

-

Лаврушин О.И. Банковская система в современной экономике. - М.: КноРус, 2011. - 360 с. ↑

-

Банковская система Российской Федерации и ее антикризисное регулирование: Учебное пособие / О.А. Тарасенко, Е.Г. Хоменко. - М.: Норма, 2012. - 304 с. ↑

-

Банковская система Российской Федерации и ее антикризисное регулирование: Учебное пособие / О.А. Тарасенко, Е.Г. Хоменко. - М.: Норма, 2012. - 304 с. ↑

-

Пономарева С.П. Эволюция, проблемы и перспективы развития центральных банков / С.П. Пономарева // Финансы и кредит. - 2011 - №3. - С. 14-15. ↑

-

Мартыненко Н.Н. Развитие рынка потребительского кредитования: основные тенденции российской действительности / Н.Н. Мартыненко // Финансы и кредит. - 2011. - №42. - С. 47-48. ↑

-

Мартыненко Н.Н. Развитие рынка потребительского кредитования: основные тенденции российской действительности / Н.Н. Мартыненко // Финансы и кредит. - 2011. - №42. - С. 47-48. ↑

-

Поляк Г.Б. Финансы и кредит. М.: Волтерс Клувер, 2010 - 779 с. ↑

-

Чалдаева Л.А. Финансы, денежное обращение и кредит: Учебник / Под ред. Л.А. Чалдаевой. - М.: Юрайт, 2011. - 540 с. ↑

-

Чернецов С.А. Деньги, кредит, банки: Учебное пособие / Под ред. С.А. Чернецова. - М.: Магистр, 2012. - 494 с. ↑