Добавлен: 02.02.2019

Просмотров: 2852

Скачиваний: 8

41

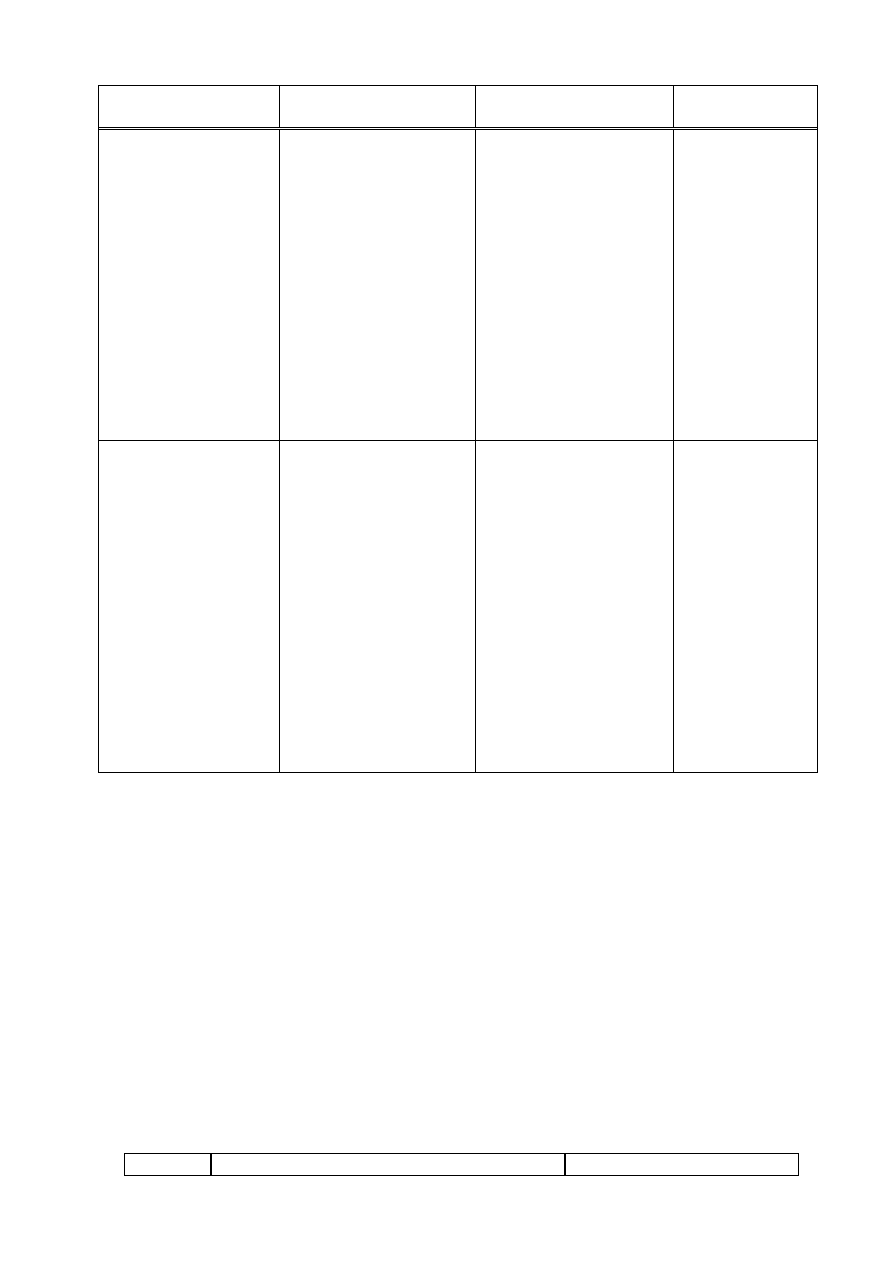

Плательщик

земельного налога

Объекты

налогообложения

Налоговые ставки

Налоговый

период

Юридические лица,

имеющие объекты:

На праве

собственности

На праве

постоянного

землепользования

На праве

первичного

безвозмездного

временного

землепользования

Земельный участок

(при общей долевой

собственности на

земельный участок -

земельная доля).

Налоговой базой для

определения

земельного налога

является площадь

земельного участка

Базовые налоговые

ставки в зависимости

от назначения

земельных участков,

качества почв, баллов

бонитета

Календарный

год

Физические лица,

имеющие объекты

обложения:

на праве

собственности;

на праве

постоянного

землепользования;

на праве

первичного

безвозмездного

временного

землепользования

Земельный участок

(при общей долевой

собственности на

земельный участок -

земельная доля).

Налоговой базой для

определения

земельного налога

является площадь

земельного участка

Базовые налоговые

ставки в зависимости

от назначения

земельных участков,

качества почв, баллов

бонитета

Календарный

год

Размер земельного налога определяется в зависимости от качества, ме-

стоположения и водообеспеченности земельного участка и не зависит от ре-

зультатов хозяйственной и иной деятельности землевладельца и землеполь-

зователя.

Исчисление налога производится налогоплательщиками путем приме-

нения соответствующей налоговой ставки к налоговой базе отдельно по каж-

дому земельному участку.

Налогооблагаемым объектом является земельный участок. Налоговой

базой – площадь земельного участка.

Базовые налоговые ставки на земли населенных пунктов (за исключением

придомовых земельных участков) устанавливаются в расчете на один квад-

ратный метр площади в следующих размерах:

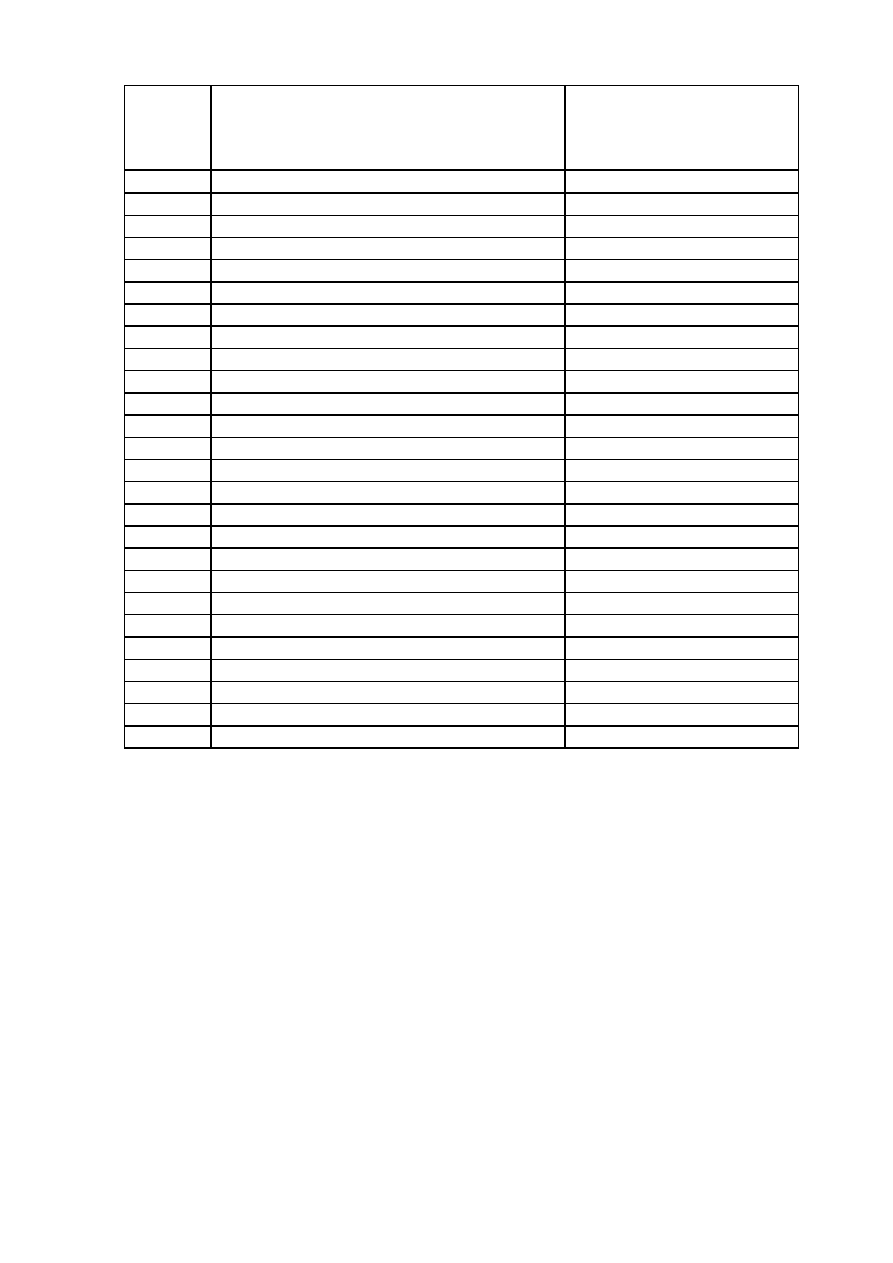

Т а б л и ц а 4.11– Базовые налоговые ставки

№

Категория населенного пункта

Базовые ставки налога на

42

п/п

земли, занятые

жилищным фондом, в том

числе строениями и соору-

жениями при нем (тенге)

1

2

4

Города:

1

Алматы

0,96

2

Астана

0,96

3

Актау

0,58

4

Актобе

0,58

5

Атырау

0,58

6

Караганда

0,58

7

Кызылорда

0,58

8

Кокшетау

0,58

9

Костанай

0,58

10

Павлодар

0,58

11

Петропавловск

0,58

12

Талдыкорган

0,58

13

Тараз

0,58

14

Уральск

0,58

15

Усть-Каменогорск

0,58

16

Шымкент

0,58

17

Алматинская область:

18

города областного значения

0,39

19

города районного значения

0,39

20

Акмолинская область:

21

города областного значения

0,39

22

города районного значения

0,39

23

Остальные города областного значения

0,39

24

Остальные города районного значения

0,19

Придомовые земельные участки подлежат налогообложению по сле-

дующим базовым налоговым ставкам:

1) для городов Астаны, Алматы и городов областного значения:

- при площади до 1000 квадратных метров включительно - 0,20 тенге за

1 квадратный метр;

- на площадь, превышающую 1000 квадратных метров, - 6,00 тенге за 1

квадратный метр.

Придомовым земельным участком считается часть земельного участка,

относящегося к землям населенных пунктов, предназначенная для обслужи-

вания жилого дома (жилого здания) и не занятая жилым домом (жилым зда-

нием), в том числе строениями и сооружениями при нем.

Задание 4.2.3 – Налог на имущество

В соответствии с вариантом заданий (таблица 4.3) выполнить расчет:

43

- среднегодовой (средней) стоимости имущества за 1 квартал, полуго-

дие, 9 месяцев, год;

- суммы налога на имущество за год.

Результаты расчета представьте по форме, представленной в таблице

4.12.

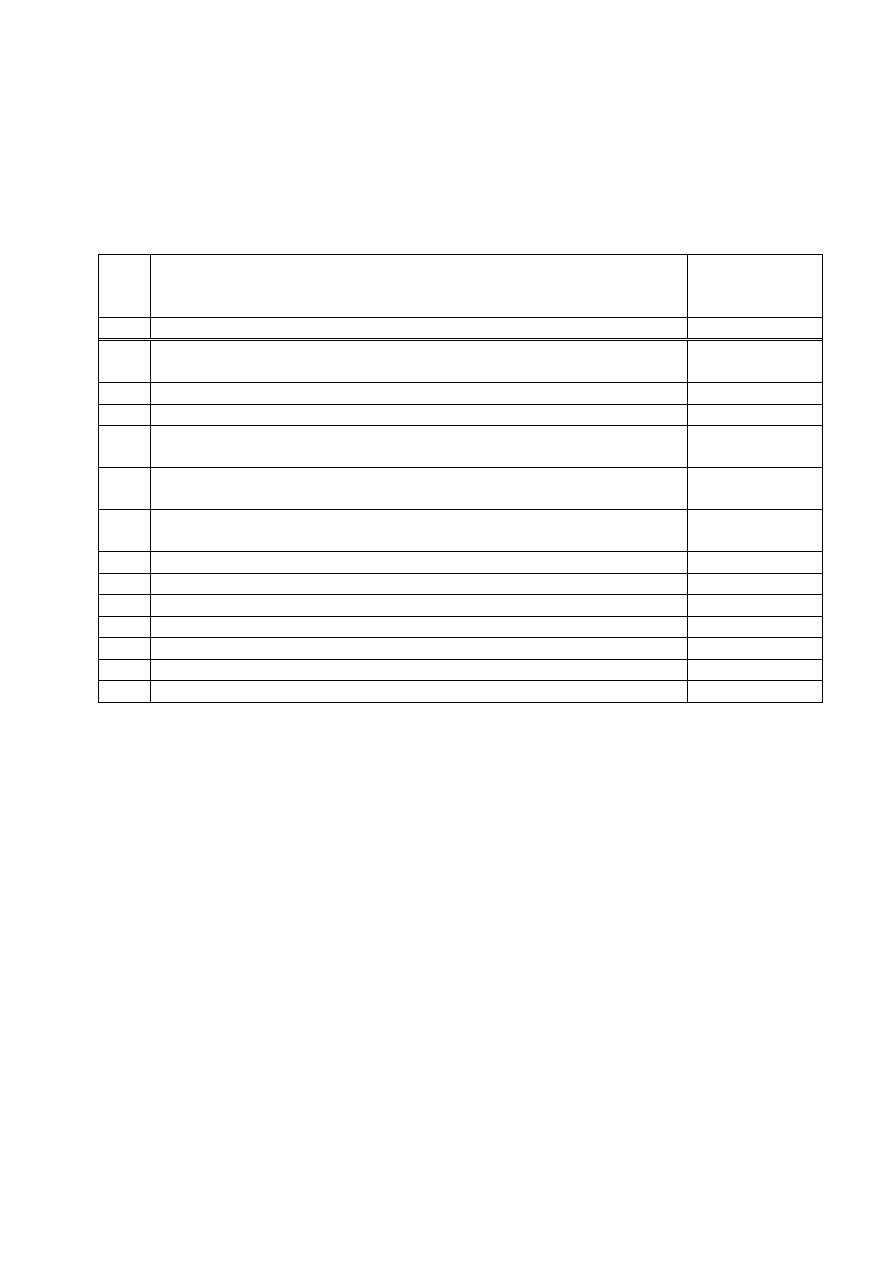

Т а б л и ц а 4.12 – Отчет по налогу на имущество

№

п/п

Показатель

По данным

плательщика

1

2

3

1

Остаточная стоимость амортизируемых активов на начало года,

тыс. тенге

2

Стоимость поступивших амортизируемых активов, тыс. тенге

3

Стоимость выбывших амортизируемых активов, тыс. тенге

4

Сумма амортизационных отчислений, начисленных на

амортизируемые активы за налоговый год, тыс. тенге

5

Остаточная стоимость амортизируемых активов на конец года,

тыс. тенге

6

Среднегодовая остаточная стоимость амортизируемых активов,

принимаемая при исчислении налога, тыс. тенге

7

Ставка налога, %

8

Сумма налога

9

К оплате по сроку:

10

25 февраля

11

25 мая

12

25 августа

13

25 ноября

Теоретические положения, обеспечивающие выполнение задания

4.2.3 лабораторной работы

Порядок расчета и уплаты налога на имущество регулируется главой 57

НК РК «Налог на имущество юридических лиц и индивидуальных предпри-

нимателей».

Плательщиками налога на имущество являются:

1) юридические лица, имеющие объект налогообложения на праве соб-

ственности, хозяйственного ведения или оперативного управления на терри-

тории Республики Казахстан;

2) индивидуальные предприниматели, имеющие объект налогообложе-

ния на праве собственности на территории Республики Казахстан;

3) концессионер, имеющий на праве владения, пользования объект

налогообложения, являющийся объектом концессии в соответствии с догово-

ром концессии.

Объектом налогообложения являются здания, сооружения, учитывае-

мые в составе основных средств или инвестиций в недвижимость.

44

Налоговой базой по объектам налогообложения индивидуальных пред-

принимателей и юридических лиц, является среднегодовая балансовая стои-

мость объектов налогообложения, определяемая по данным бухгалтерского

учета.

Остаточная стоимость имущества рассчитывается по формуле:

Остаточная стоимость = Первоначальная стоимость – Начисленная

амортизация.

Амортизация рассчитывается по формуле:

Амортизация = Первоначальная стоимость

Норма амортизации.

Налоговая ставка для юридических лиц составляет 1,5 процента к нало-

говой базе.

Налоговый период по налогу на имущество составляет один календар-

ный год (с 1 января по 31 декабря), а отчетными периодами считаются первый

квартал, полугодие, девять месяцев календарного года.

Для расчета налога к уплате применяется формула:

Налог = Налоговая база

Налоговая ставка/ 100.

Пример: На балансе организации имеется здание. Остаточная стоимость

на 01.01.14 г. составляет 80 000 д.е.. Ежемесячно на него начисляется аморти-

зация в размере 2 000 д.е..

Остаточная стоимость за первый квартал 2014 года:

1) январь — 78 000 (80 000 — 2 000);

2) февраль — 76 000 (78 000 — 2 000);

3) март — 74 000 (76 000 — 2 000).

Итого налоговая база будет равна:

(308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4) = 77 000 д.е.

Авансовый платеж за 1-й квартал:

77 000

1,5 % = 1155 д.е.

Среднегодовая балансовая стоимость объектов налогообложения

определяется как одна тринадцатая суммы, полученной при сложении балан-

совых стоимостей объектов налогообложения на первое число каждого месяца

текущего налогового периода и первое число месяца периода, следующего за

отчетным.

Среднегодовая стоимость имущества предприятия рассчитывается по

формуле:

45

И =

1

12

12

.

1

01

.

1

.........

02

.

1

01

.

1

И

И

И

И

, (30)

где И – среднегодовая стоимость объектов обложения,

И1.01, И1.02……И1.12 - остаточной стоимости имущества на 1-е число

каждого месяца налогового периода и 1-е число следующего за налоговым пе-

риодом месяца.

Задание 4.2.4 - Налог на добавленную стоимость

В соответствии с вариантом заданий (таблица 4.4) выполнить расчет и

определить сумму налога на добавленную стоимость, подлежащую уплате в

бюджет.

Пример расчета суммы налога на добавленную стоимость приведен в

таблице 4.13

Т а б л и ц а 4.13 – Пример расчета налога на добавленную стоимость

к уплате

№

п\п

Показатель

Сумма, тыс.

тенге

1

Стоимость обретенных материальных ресурсов (с

НДС)

1100

2

Σ НДС по приобретенным материалам ресурсам

(срт.1

12/112)

117,9

3

Стоимость реализованной продукции (без НДС)

или оборот

2200

4

Σ НДС по ставке 12% (стр.3

12%)

264

5

Выручка от реализации продукции (стр.3+стр.4)

2464

6

Σ НДС, подлежащая уплате в бюджет (стр.4-стр.2)

146,1

7

Добавочная стоимость (стр.3-(стр.1-стр.2))

982,1

Результаты выполненных расчетов представить в виде таблицы, анало-

гичной таблице 4.13.

Теоретические положения, обеспечивающие выполнение задания

4.2.4 лабораторной работы

Налог на добавленную стоимость является одним из основных нало-

гов, который рассчитывается и взимается с предприятий в соответствии с