Файл: Отчет о прохождении производственной практики обучающегося Харитоновой Ангелины Александровны.doc

Добавлен: 06.11.2023

Просмотров: 291

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Записи по указанным счетам были произведены только после государственной регистрации учредительных документов ООО «Престиж-Авто».

Выплата начисленных сумм доходов учредителю ООО «Престиж-Авто» отражается:

Дебет счета 75 «Расчеты с учредителями»

Кредит счета 51 «Расчетные счета» - дивиденды выплачиваются только на банковскую карту учредителя, по совместителю директора предприятия.

Также в ООО «Престиж-Авто» используется счет 76 «Расчеты с различными дебиторами и кредиторами», на котором отражаются те, расчеты которые не нашли своего отражения на перечисленных выше счетах.

Так, по дебету и кредиту данного счета отражаются в зависимости от того, кто кому должен следующие задолженности:

- по кредиту: по страховкам, штрафам и пеням по претензиям, полученным по исполнительным листам, за услуги банку и за услуги прочих контрагентов, которые по каким-либо причинам не могут быть отнесены на счет 60 «Расчеты с поставщиками и подрядчиками»;

- по дебету: штрафам и пеням по претензиям выставленным.

Если задолженность погашает должник перед ООО «Престиж-Авто», то делается проводка:

Дебет 51 «Расчетные счета»

Кредит счета 76 «Расчеты с различными дебиторами и кредиторами».

В обратном же случае и проводка будет производиться наоборот:

Дебет счета 76 «Расчеты с различными дебиторами и кредиторами».

Кредит 51 «Расчетные счета».

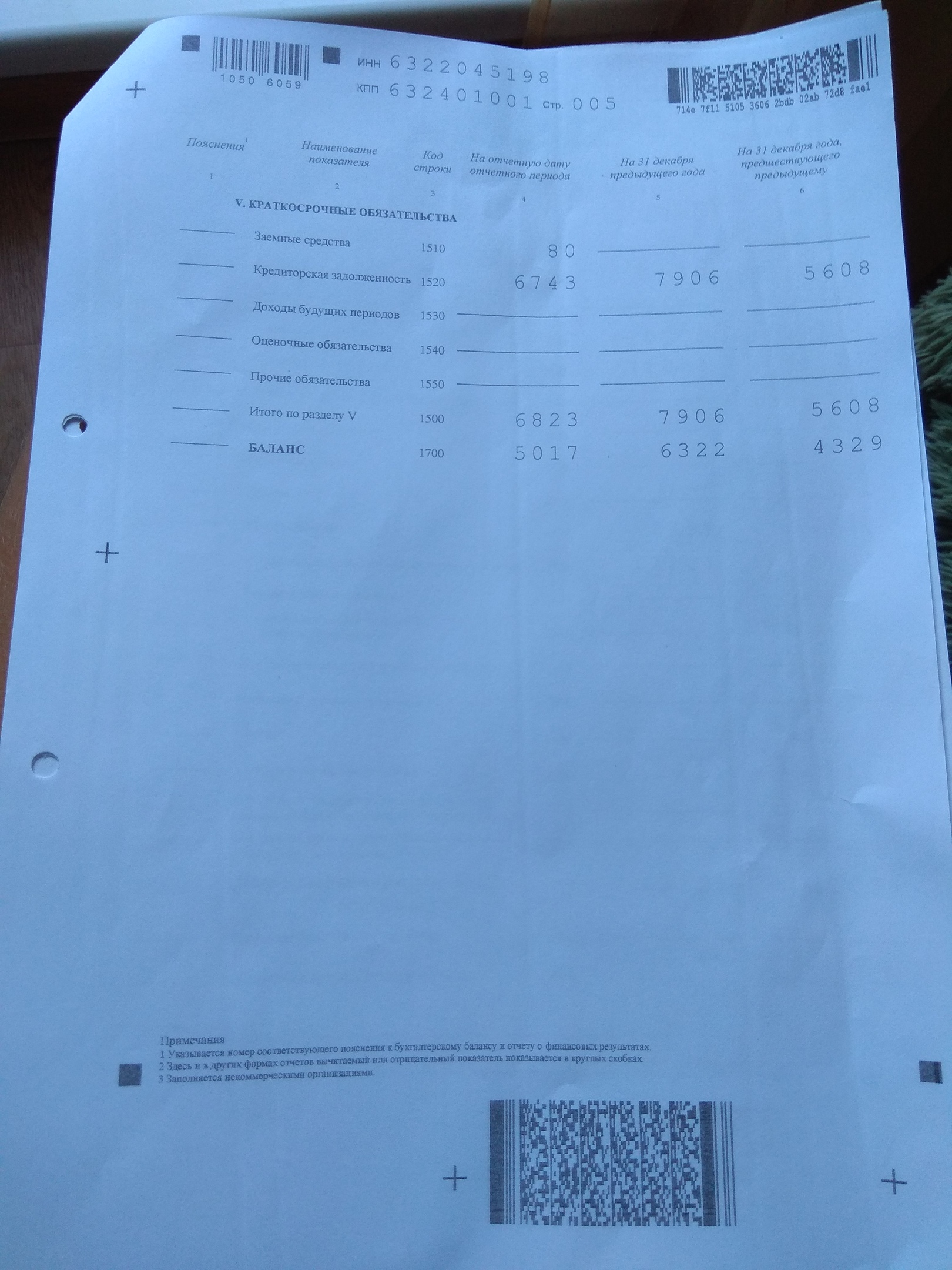

Таким образом, учет расчетов в ООО «Престиж-Авто» соответствует законодательству Российской Федерации. Однако, при исследовании был обнаружен один минус системы контроля – контроль за расчетами сводится только к отслеживанию общих сумм дебиторской и кредиторской задолженности. Нет реестра должников в разрезе контрагентов, нет реестра очередности погашения текущих обязательств ООО «Престиж-Авто».

3.5 Учет затрат

Себестоимость услуг в ООО «Престиж-Авто» учитывается в бухгалтерском учете в соответствии с ПБУ 10/99 «Расходы организации» ПБУ 10/99», утвержденным Приказом Минфина России №33н от 6 мая 1999 года, в последней редакции от 6 апреля 2015 года.

Все затраты, связанные с основной деятельностью ООО «Престиж-Авто» формируются не на счете 20 «Основное производство», а на счете 26 «Общехозяйственные расходы», т.к. автосалон занимается посреднической деятельностью.

Сюда включаются следующие затраты:

- затраты на материалы, используемые при работе предприятия;

- заработная плата сотрудников;

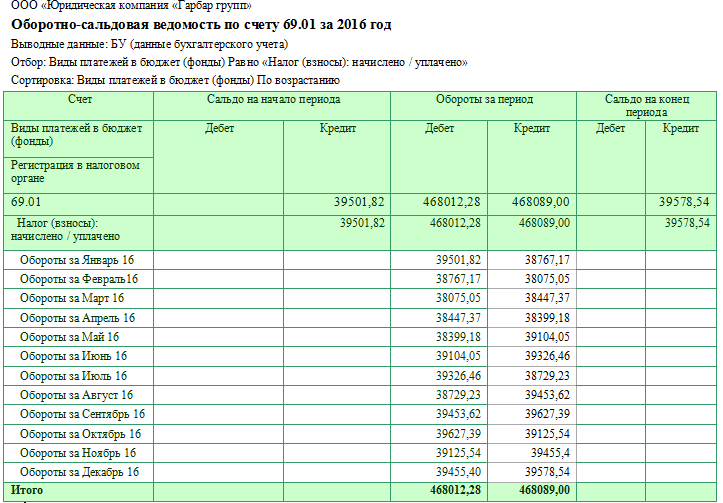

- социальные отчисления на заработную плату сотрудников;

- арендная плата за офис и коммунальные услуги за содержание офиса;

- оплата телефонной связи и интернета;

- оплата расходов, на содержание служебного автомобиля, в т.ч. его аренда;

- представительские расходы;

- иные расходы, которые могут возникать в управленческой деятельности предприятия.

В целом в течение месяца делаются в бухгалтерском учете ООО «Престиж-Авто» следующие проводки:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счетов 10 «Материалы», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с прочими дебиторами и кредиторами» - списываются в состав общехозяйственных расходов соответствующие затраты.

Таким образом, учет себестоимости работ и услуг в ООО «Престиж-Авто» соответствует законодательству Российской Федерации.

3.6 Учет формирования финансового результата

В ООО «Престиж-Авто» для формирования финансового результата от основной деятельности используется счет 90 «Продажи». В конце отчетного периода путем закрытия счетов затрат/расходов и выручки/прочих доходов на данном счете формируется либо прибыль, либо убыток от продаж предприятия.

Выручка и прочие доходы в ООО «Престиж-Авто» формируются согласно ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина России №32н от 6 мая 1999 года, в последней редакции от 06 апреля 2015 года.

Выручка предприятия формируется по кредиту данного счета на его субсчете 90-1 «Выручка». Ее формирование оформляется проводкой:

Дебет счета 62 «Расчеты с покупателями и подрядчиками»

Кредит счета 90-1 «Выручка» - получена выручка за оказанные услуги;

В дебет 90-5 «Управленческие расходы» с кредита одноименного счета 26 «Управленческие расходы» списываются затраты, связанные с основной деятельностью.

Таким образом, если обороты по дебету счета 90 «Продажи» больше оборотов данного счета по кредиту, то ООО «Престиж-Авто» поучило прибыль от своей основной деятельности, в противном же случае – убыток.

Прочие доходы и расходы формируются в течение отчетного периода на счете 91 «Прочие доходы и расходы». К прочим доходам в ООО «Престиж-Авто» относятся доходы от финансовых сделок (продажа акций, облигаций, векселей, проценты по ним), они отражаются по кредиту счета 91 «Прочие доходы и расходы». К прочим расходам в ООО «Престиж-Авто» относятся расходы, связанные с финансовыми сделками, они отражаются по дебету счета 91 «Прочие доходы и расходы»

По кредиту счета 99 «Прибыли и убытки» отражается бухгалтерская прибыль до налогообложения, сформированная по правилам бухгалтерского учета по результатам отчетного года:

Дебет счета 90 «Продажи», счета 91 «Прочие доходы и расходы»

Кредит счета 99 «Прибыли и продажи» - списана прибыль от продаж и прибыль от прочей деятельности соответственно.

В случае получения убытка от продаж или убытка от прочей деятельности производятся зеркально обратные записи:

Дебет счета 99 «Прибыли и продажи»

Кредит счета 90 «Продажи», счета 91 «Прочие доходы и расходы» - списан убыток от продаж и убыток от прочей деятельности соответственно.

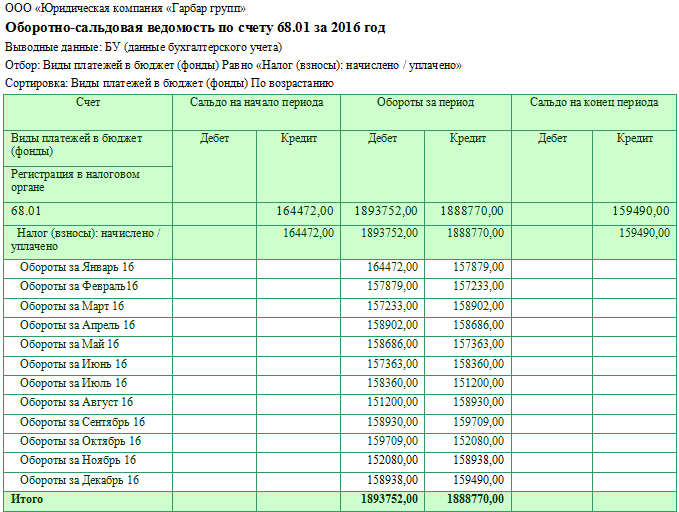

По дебету счета 99 «Прибыли и убытки» также отражаются штрафы за налоговые правонарушения и сумма единого налога (15%):

Дебет счета 99 «Прибыли и убытки»

Кредит счета 68 «Расчеты по налогам и сборам» - начислен единый налог.

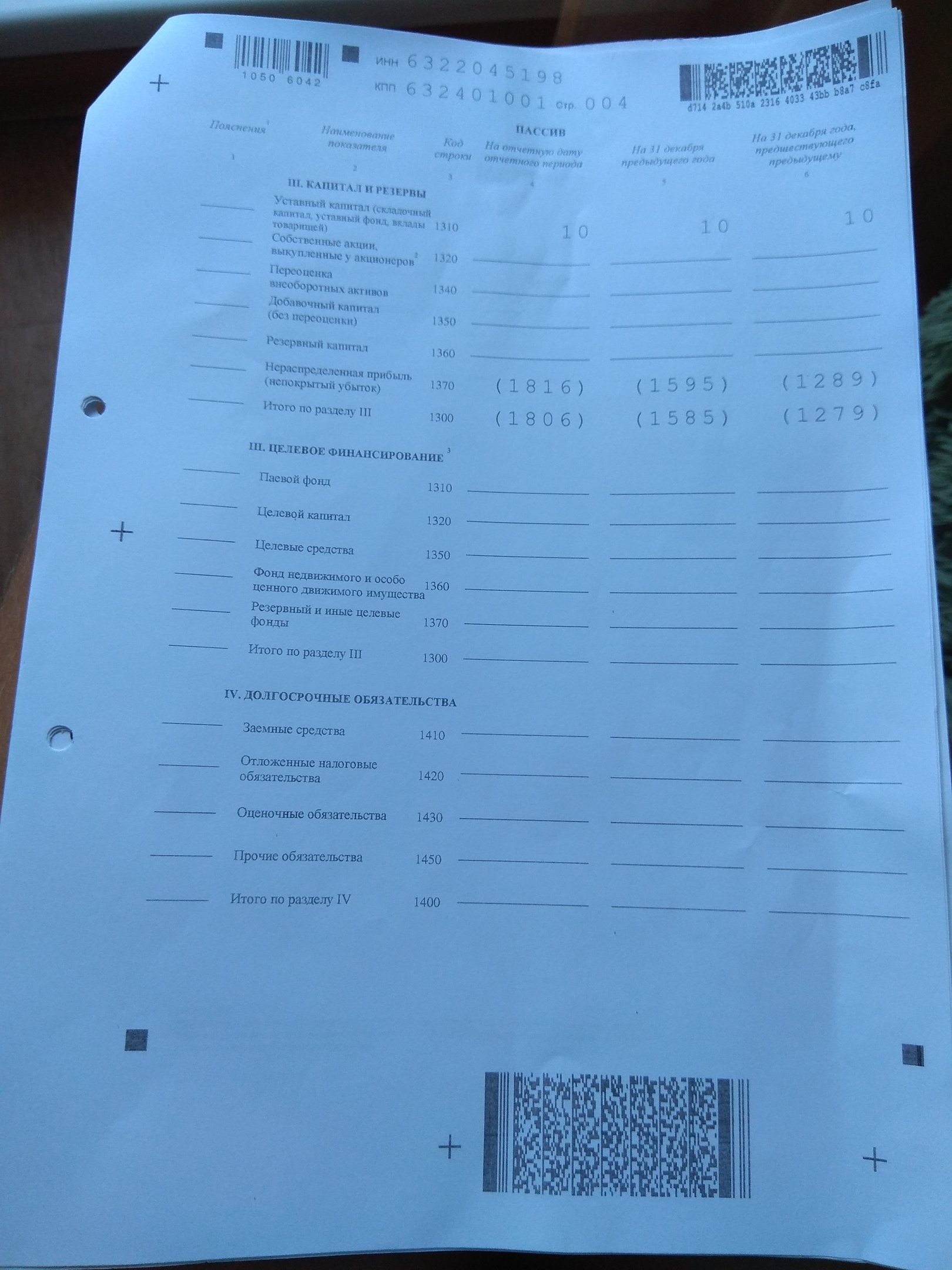

После проведения реформации баланса финансовые результаты деятельности ООО «Престиж-Авто» за отчетный год должны быть представлены на рассмотрение и утверждение единственному учредителю предприятия, который принимает решение о распределении чистой прибыли отчетного года.

Остаток нераспределенной прибыли переносится на следующий год. Накопленная прибыль представляет собой сумму чистой прибыли за все время существования предприятия за вычетом убытков, выплат по дивидендам и прибыли.

Накопленная прибыль представляет собой нераспределенную прибыль

, которая аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», к которому открыты следующие субсчета к счету 84 «Нераспределенная прибыль (непокрытый убыток)»:

- субсчет 84.1 «Полученная прибыль»,

- субсчет 84.2 «Нераспределенная прибыль»,

- субсчет 84.3 «Использованная прибыль»,

- субсчет 84.4 «Полученный убыток».

В 2016 и в 2018 годах ООО «Престиж-Авто» получало убыток, поэтому в балансе предприятия отражен непокрытый убыток.

Таким образом, формирование и учет финансовых результатов в ООО «Престиж-Авто» соответствует законодательству Российской Федерации.

Заключение

Производственная практика проходила в ООО «Престиж-Авто», которое функционирует в г. Тольятти и специализируется на розничной торговле автотранспортом.

Цель прохождения практики заключалась в приобретении практических навыков ведения бухгалтерского учета и резюмировании полученных знаний в процессе написания отчета по практике.

В процессе прохождении практики были решены следующие задачи:

- закреплены и расширены теоретические и практические знания, полученные за время обучения;

- изучена организационная структура предприятия и действующая на нем система управления;

- изучено содержание основных работ, выполняемых на предприятии;

- изучена особенность организации бухгалтерского учета на предприятии;

- усвоены приемы, методы и способы обработки, представления и интерпретации результатов проведенного исследования;

- приобретены практические навыки в будущей профессиональной деятельности.

Компетенции, сформированные в процессе прохождения производственной практики:

- способность собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов;

- способность на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов;

- способность использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии.

Список литературы

-

Федеральный закон №402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года, в последней редакции от 31 декабря 2017 года [электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_122855/. -

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утвержденное Приказом Минфина России №106н от 6 октября 2008 года, в последней редакции от 28 апреля 2017 года [электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_81164/2d52707f5a4d5314b9e470a9bf59cb826ec848dd/. -

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01», утвержденное Приказом Минфина России №44н от 9 июня 2001 года, в последней редакции от 16 мая 2016 года [электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_32619/569b43a13c040cfc64ff58. -

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99», утвержденное Приказом Минфина России №32н от 6 мая 1999 года, в последней редакции от 06 апреля 2015 года [электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/. -

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99», утвержденное Приказом Минфина России №33н от 6 мая 1999 года, в последней редакции от 6 апреля 2015 года [электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/. -

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденные Приказом Минфина РФ от 31 октября 2000 года №94н, в последней редакции от 8 ноября 2010 года [электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_29165/fd05066bbb0a451cf5dc95b -

Агеева О.А. Бухгалтерский учет и анализ [текст]: учебник для академического бакалавриата / О.А. Агеева. - Люберцы: Юрайт, 2016. - 509 c. -

Дмитриева И.М. Финансовый и управленческий учет в условиях перехода на МСФО [текст]: монография / И.М. Дмитриева. - М.: ЮНИТИ, 2015. - 167 c. -

Бахолдина И.В., Голышева Н.И. Бухгалтерский финансовый учет [текст]: учебное пособие / И.В. Бахолдина, Н.И. Голышева. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с. -

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) [текст]: учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с. -

Каморджанова Н.А. Бухгалтерский финансовый учет [текст]: учебное пособие / Н.А. Каморджанова. - СПб.: Питер, 2014. - 480 с. -

Сигидов Ю.И. Бухгалтерский учет и аудит [текст]: учебное пособие / Ю.И. Сигидов. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

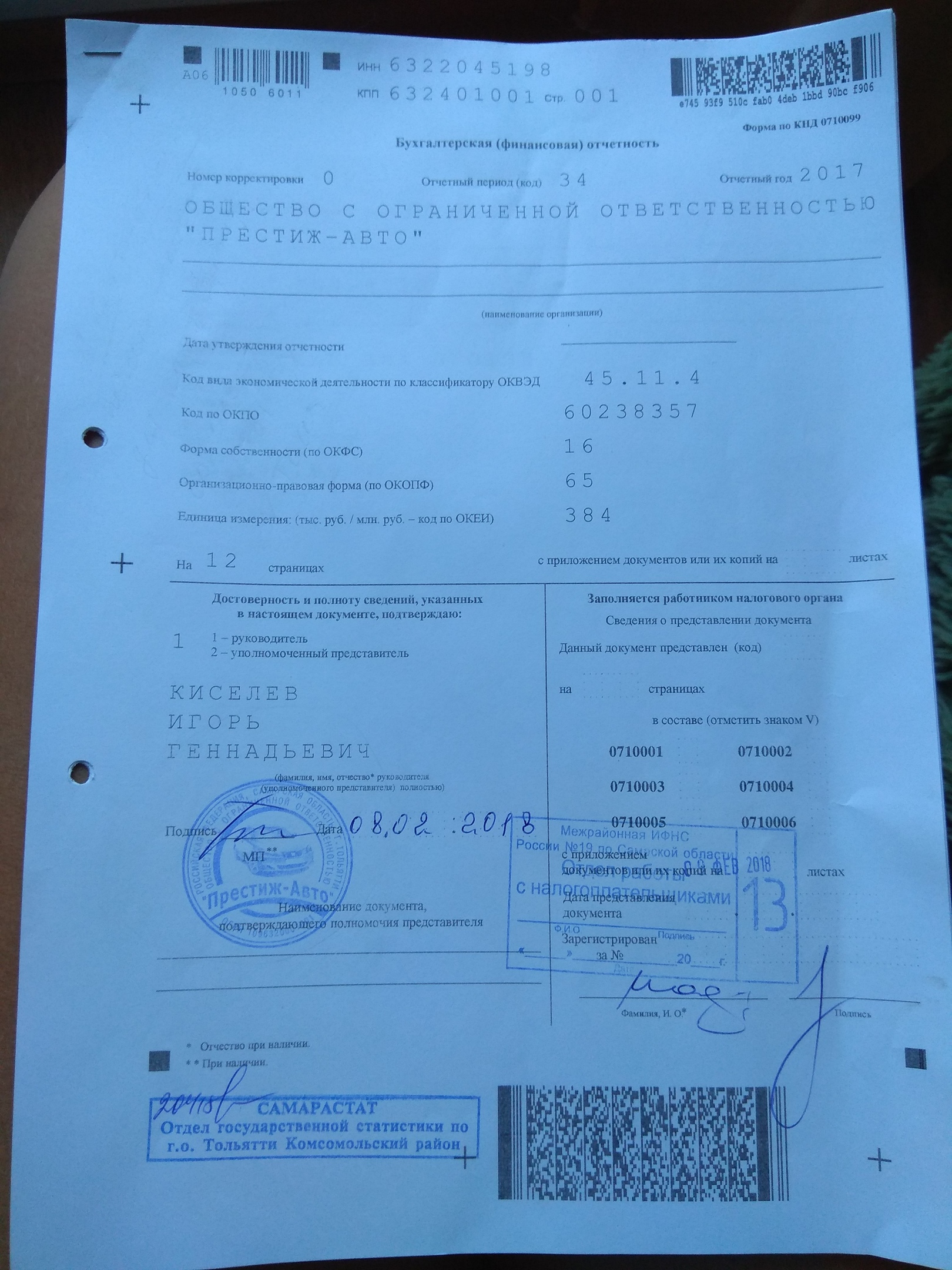

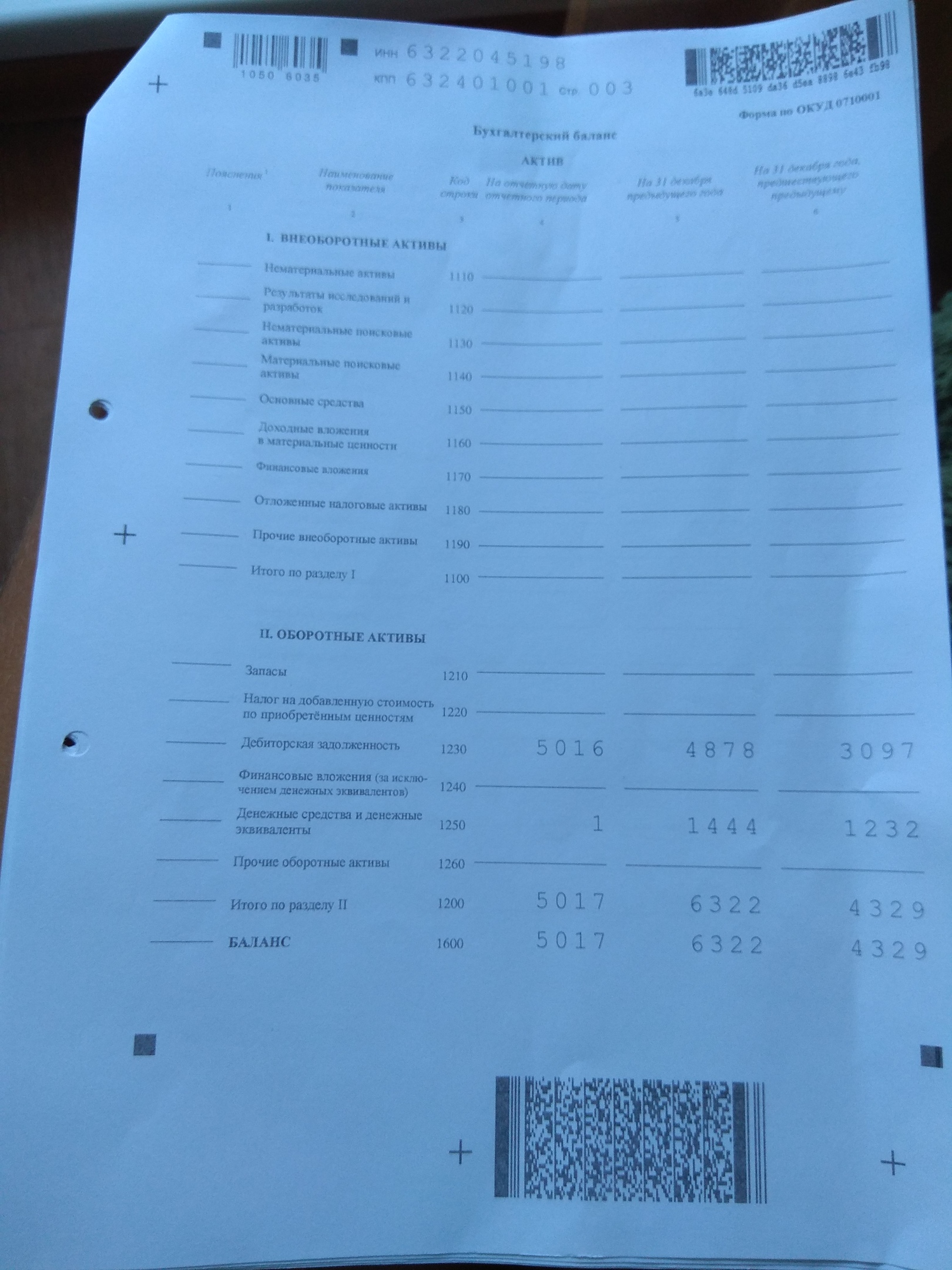

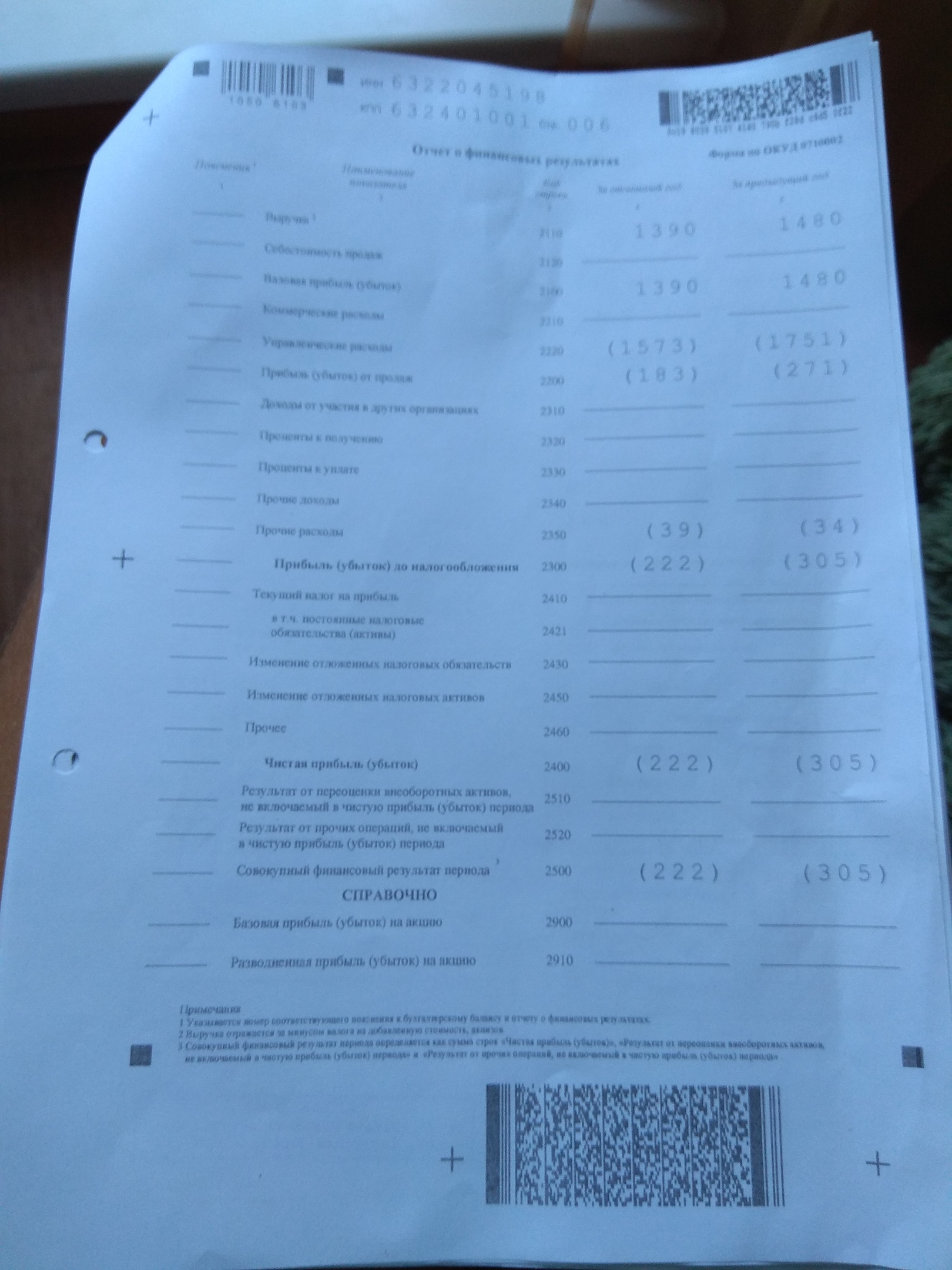

Приложение 1

Б

ухгалтерская отчетность ООО «Престиж-Авто» за 2017 год

ухгалтерская отчетность ООО «Престиж-Авто» за 2017 год

Приложение 2

Приложение 3

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение

высшего образования

«Тольяттинский государственный университет»

Дневник практики

Студента Харитоновой Ангелины Александровны

(фамилия, имя, отчество)

«Институт Финансов, Экономики и Управления»

(института)

гр. Экбз-1401Д

Учет работы студента

| Дата | Время | Содержание работы |

| 25.06.18 | 10:00 - 17:00 | Познакомилась с руководителем практики на предприятии Изучила учредительные документы. Прошла инструктаж. Познакомилась с персоналом предприятия. |

| 26.06.18 | 10:00 - 17:00 | Ознакомилась с производственной структурой организации, ее размерами, местонахождением, видами деятельности. Изучила состав, структуру и должностные обязанности работников предприятия |

| 27.06.18 | 10:00 - 17:00 | Ознакомилась с применяемой на предприятии формой бухгалтерского учета. Изучила содержание учетной политики на текущий год, рабочего плана счетов. |

| 28.06.18 | 10:00 - 17:00 | Ознакомилась с документооборотом принятом в бухгалтерском учете предприятия |

| 29.06.18 | 10:00 - 17:00 | Изучила и ознакомилась с инструктивными указаниями о порядке учета и контроля материальных ценностей |

| 02.07.18 | 10:00 - 17:00 | Ознакомилась с первичными документами. Составляла и оформляла счета, акты выполненных работ в 1С: «Предприятие 8.2» |

| 03.07.18 | 10:00 - 17:00 | Ознакомилась с системой оплаты труда в организации. |

| 04.07.18 | 10:00 - 17:00 | Рассчитывала заработную плату за июль 2018 г. (аванс) |

| 05.07.18 | 10:00 - 17:00 | Занималась разбором корреспонденции |

| 06.07.18 | 10:00 - 17:00 | Отвозила по поручению руководителя предприятия документы в банк |

| 09.07.18 | 10:00 - 17:00 | Изучала ценовую политику предприятия |

| 10.07.18 | 10:00 - 17:00 | Изучала внутренние управленческие документы |

| 11.07.18 | 10:00 - 17:00 | Изучала архивные данные, в том числе бухгалтерскую отчетность прошлых лет |

| 12.07.18 | 10:00 - 17:00 | Ознакомилась с учетом денежных средств. |

| 13.07.18 | | Ознакомилась с учетом расчетов с дебиторами и кредиторами |

| 16.07.18 | 10:00 - 17:00 | Ознакомилась с учетом затрат и себестоимости услуг; с особенностями формирования и списания расходов. |

| 17.07.18 | 10:00 - 17:00 | Изучала порядок формирования и использования финансовых результатов |

| 18.07.18 | 10:00 - 17:00 | Подбирала материал для отчета по производственной практике |

| 19.07.18 | 10:00 - 17:00 | Занималась написанием отчета о прохождении производственной практики |

| 20.07.18 | 10:00 - 17:00 | Занималась редактированием и оформлением отчета по производственной практики, носила документы на подпись руководителю практики |