Файл: Отчет о преддипломной (наименование вида пп) практике ао Евразиатская энергетическая корпорация.docx

Добавлен: 07.11.2023

Просмотров: 116

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

подбор кадров на должность главного бухгалтера -

организация системы бухгалтерского учета, отчетности и принятия учетной политики, налогового учета -

отвечает за соблюдение и реализацию учетной политики и ее положений

Главный бухгалтер несет ответственность:

-

за формирования учетной политики предприятия -

за ведение бухгалтерского учета -

разработку внутренних документов организации для ведения бухгалтерского учета и составления финансовой отчетности -

в положенный срок предоставление полной и корректной бухгалтерской отчетности -

актуальность содержания внутренних документов -

осуществление контроля, составление указаний о порядке ведения бухгалтерского учета, оформление и учете операций обязательных для всех подразделений -

соответствие данных синтетического и аналитического учета -

сохранность документов, оформление и передача в архив -

разработка правил проведения инвентаризации на предприятии -

за подбор кадров в отделы бухгалтерской службы -

иные функции, согласно должностной инструкции и внутренними документами организации

Главный бухгалтер руководит и контролирует выполнение хозяйственных операций и обязательств. Требования главного бухгалтера являются обязательными для всех сотрудников организации по документальному оформлению хозяйственных операций и представлении документов в бухгалтерию.

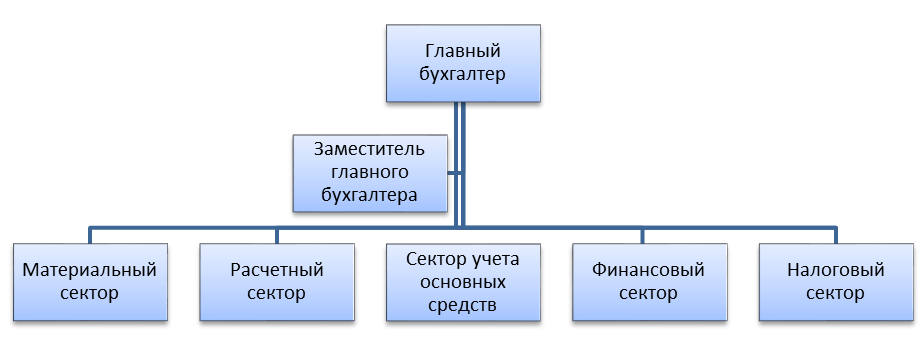

Бухгалтерская служба относится к структурному подразделению АО «ЕЭК». У бухгалтерии форма административного аппарата имеет вертикальную структуру. На время замещения главного бухгалтера, все руководство бухгалтерией принимает заместитель главного бухгалтера. Задачей заместителя является контролировать работу отделов всей бухгалтерской службы. Начальники отделов отвечают за работу своего отдела согласно должностным инструкциям.

Бухгалтерская служба организации состоит из следующих секторов:

-

материальный отдел – оприходование документов и списание материалов, проведение инвентаризаций по товарно-материальным ценностям по всем структурным подразделениям -

расчетный отдел – начисление зарплаты и других выплат -

отдел учета основных средств – учет и поступление основных средств -

финансовый отдел – учет движения по расчетным счетам и кассе -

налоговый отдел – начисление и расчет по обязательным платежам

Ниже на рисунке 3 показана организационная структура бухгалтерии предприятия АО «ЕЭК»

Рисунок 3. Организационная структура бухгалтерии

Бухгалтеры предприятия в своей работе руководствуются:

-

Законом РК «О бухгалтерском учете и финансовой отчетности» -

Типовым планом счетов -

Налоговым кодексом -

Законом РК «О труде» -

Учетной политикой компании -

Приказами -

Положением о секторе

В обязанности и правила бухгалтера относятся:

-

выполнение распоряжений и указаний главного бухгалтера; -

правильное оформление и сохранность документов;

-

давать указания структурным подразделениям о правилах учета производственных активах, которые являются обязательными для исполнения в цехах; -

предоставление разъяснений, рекомендаций и инструкций в вопросах компетенции данного сектора; -

внесение предложений и комментарий деятельности отдела; -

иные функции, которые предусмотрены в должностной инструкции.

Бухгалтер отвечает за качественное выполнение задач и профессиональных обязанностей, перечисленных в должностной инструкции.

Бухгалтер несет ответственность:

-

за выполнение возложенных на него задач и функциональных обязанностей -

за соблюдение трудовой и производственной дисциплины -

за обеспечение целостности и сохранности имущества, вверенного им в пользование

Бухгалтеры помимо всего прочего несут материальную, дисциплинарную и иную ответственность в соответствии с Законодательством РК.

В данный момент весь бухгалтерский состав использует автоматизированный метод ведения бухгалтерского учета, вся отчетная информация заносится в систему, что облегчает работу при составлении финансовых отчетов.

Генеральный директор компании устанавливает список работников, имеющих право подписывать организационные, распорядительные и финансово – расчетные документы, ежегодно, а также при смене должности полномочного лица.

Итак, бухгалтерская служба предприятия АО «ЕЭК» является самостоятельным структурным подразделением, которым руководит главный бухгалтер. За организацию бухгалтерского учета, правильность ведения и контроль над работниками бухгалтерии, исполняющими свои профессиональные обязанности, всю ответственность несет главный бухгалтер.

Бухгалтерская служба поделена на сектора, каждый отдел отвечает в зависимости от своих обязанностей, согласно должностным инструкциям.

2.3 Технико-экономическая характеристика предприятия

Технико-экономическая характеристика предприятия рассматривается и излагается с позиции анализа работы предприятия в современных условиях хозяйствования. Приведем данные для сравнительного анализа финансово-экономических показателей за 2 года 2021г. и 2022 г. в Таблице 1.

Таблица 1 - Основные технико-экономические показатели организации

| № | Показатели | Ед. измерения | 2021 год | 2022 год | Отклонение (+; -) | Темп роста (%) |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 11 | Доход от реализации продукции и оказания услуг | тыс. тенге | 63165152 | 69 509 710 | +6344558 | 110,04 |

| 22 | Себестоимость реализованной продукции и оказанных услуг | тыс. тенге | 46248 566 | 55795 411 | +9546845 | 120,6 |

| 33 | Валовая прибыль (1 – 2) | тыс. тенге | 16916 586 | 13714 299 | -3202287 | 81,1 |

| 44 | Доходы по финансированию | тыс. тенге | 579 376 | 1066732 | +487356 | 184,1 |

| 55 | Прочие доходы | тыс. тенге | 483 674 | 1 031 061 | +547387 | 213,2 |

| 66 | Расходы на реализацию продукции и оказание услуг | тыс. тенге | 323 461 | 453 884 | +130423 | 140,3 |

| 77 | Административные расходы | тыс. тенге | 2 260 403 | 2 169 019 | -91384 | 96 |

| 8 8 | Расходы по финансированию | тыс. тенге | 8 785 015 | 15915824 | +7130809 | 181,2 |

| 9 9 | Прочие расходы | тыс. тенге | 1 559 249 | 1 073 819 | -485430 | 68,9 |

| | | | | | | |

| | | | | | | |

| 110 | Доля прибыли/убытка организаций, учитываемых по методу долевого участия | тыс. тенге | 3709937 | 10417891 | +6707954 | 280,8 |

| 111 | Прибыль (убыток) за период от продолжаемой деятельности (3+4+5-6-7-8-9+/-10) | тыс. тенге | 8761445 | 6617437 | -2144008 | 75,5 |

| 112 | Прибыль (убыток) от прекращенной деятельности | тыс. тенге | | | | |

| 113 | Прибыль (убыток) до налогообложения (11 +/-12) | тыс. тенге | 8761445 | 6617437 | -2144008 | 75,5 |

| 114 | Расходы по подоходному налогу | тыс. тенге | 1096727 | 641153 | -455574 | 58,5 |

| 115 | Итоговая прибыль (убыток) за период до вычета доли меньшинства (13-14) | тыс. тенге | 7664718 | 5976284 | -1688434 | 78 |

| 116 | Доля меньшинства | тыс. тенге | | | | |

| 117 | Итоговая прибыль (убыток) за период (15-16) | тыс. тенге | 7664718 | 5976284 | -1688434 | 78 |

| 118 | Прибыль на акцию | тенге | | | | |

| 119 | Среднегодовая стоимость основных средств | тыс. тенге | 217 913 035 | 2079 927 612 | +1862014577 | 954,4 |

| 220 | Продолжение таблицы Фонд оплаты труда | тыс. тенге | 972325552 | 1089248160 | +116922608 | 112 |

| 221 | Среднесписочная численность работников | чел. | 4792 | 4576 | -216 | 95,5 |

| 222 | Фондоотдача | тенге | 3,73 | 5,07 | +1,34 | 135,9 |

| 223 | Фондовооруженность | тыс. тенге | 45474,34 | 454529,64 | +409055,27 | 999,5 |

| 224 | Производительность труда | тыс. тенге | 13181,38 | 15190,1 | +2008,72 | 115,2 |

| 225 | Среднемесячная заработная плата | тыс. тенге | 202906 | 238035 | +35129 | 117,3 |

| 226 | Рентабельность | % | 36,6 | 24,6 | -12 | 67,2 |

| П р и м е ч а н и е – составлена автором по данным финансовой отчетности компании [АО «ЕЭК»] | ||||||

Фондоотдача= Выручка / Валовая прибыль

2021г-63165152/16 916 586=3,73

2022г=69 509 710/13 714 299=5,07

Фондовооруженность=Ст ср ОС / Чс ср сп

2021г-217 913 035/4792=45474,34

2022г=2079927 612/4576=454529,64

Производительность труда= V произ. Продукции (выручка) / Среднесписочная численность работников

2021г= 63 165 152/4792= 13181,38

2022г= 69 509 710/4576=15190,1

Рентабельность= Прибыль/Себестоимость продукции

2021г-16 916 586/46 248 566х100%=36,6%

2022г- 13 714 299/55 795 411х100%=24,6%

Проанализируем результаты деятельности компании АО «ЕЭК» и рассмотрим динамику балансовых статей по итогам 2022г в сравнении с 2021г. Отметим сразу, что в 2022г доходы от реализации выросли в абсолютном значении на 6344558 тыс. тенге, и в относительном - 10,04%.

В части себестоимости продукции наблюдается рост на 9546845 тыс. тенге (20,6%). Увеличение показателя связано с ростом цен на топливо (уголь, мазут). Поэтому валовая прибыль сократилась на 3202287 тыс. тенге, или на 18,9

Наблюдается, что за 2022г доходы по финансированию выросли на 487356 тыс. тенге, или 81,2%. По состоянию на 2022г прочие доходы увеличились на 547387 тыс. тенге, это связано с продажей собственности компании. В части расходов на реализацию продукции выявлено увеличение в относительном значении на 40,3%.

По сравнению с 2021годом предприятие сократило административные расходы на 91384тыс. тенге (4%). Увеличение статей расходов на финансирование выросло на 7130809тыс. тенге (81,2%), и прочие расходы снизились 485430 тыс. тенге (31,1%).

Доход от долевого участия за 2022г увеличился на 6707954 тыс. тенге. Прибыль компании по сравнению с 2021годом снизилась на 22%.

Недополученную прибыль предприятие понесло в результате приобретения нового оборудования, расходов на монтаж оборудования, а также расходов на доставку и транспортировку, были перенесены сроки пуска нового блока, по вине подрядчиков.

В части источников формирования имущества компании наибольшими темпами выросла величина собственных средств на 1862014577 тыс. тенге. Это связано с модернизацией оборудования в процессе капитального ремонта и реконструкции энергоблоков.

За 2022г фонд заработной платы увеличился на 116922608 тыс. тенге, в связи с увеличением заработной платы. Показатель списочной численности работников снизился на 216 человек (4,5%).

Фондоотдача выросла на 1,34. Это показывает, что 1тенге 34тыин приходится на единицу стоимости основных средств. Это связано с тем, что компания заменила устаревшее оборудование новым.

Показатель фондовооруженности вырос в 9 раз. Этот говорит, о том насколько персонал предприятия обеспечен основными средствами производства, благодаря чему и повышение производительности труда на 2008,72 тыс. тенге (15,2%).

Показатель заработной платы по сравнению с 2021годом увеличился на 35129 тыс. тенге. Снижение рентабельности на 32,8% связываю с тем, что в настоящее время на реконструкции находиться 7 энергоблок.

Таким образом, анализируя работу предприятия и его подразделений, мы анализируем организационно- технический уровень, который является основой формирования объема производства и экономических результатов работы, эффективности использования производственных фондов, производительности труда, себестоимости продукции, прибыли и рентабельности, финансового состояния предприятия.

Технико-экономический анализ предприятия является основой выбора для рациональных методов повышения эффективности производства. Основанием для анализа является финансовая отчетность: баланс (приложение 1) отчет о доходах и расходах (приложение 2), отчет о движении денежных средств (приложение 3).