ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 93

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для дальнейшего развития рынка цифровых прав и появления на нем новых продуктов и сервисов требуется совершенствование регулирования. Инициативы Банка России будут способствовать развитию инфраструктуры цифровых активов, повышению их привлекательности для эмитентов и инвесторов при одновременной защите их прав и интересов.

Банк России принимает замечания и предложения по докладу до 7 декабря 2022 года.

6.Национальная экосистема цифровых платформ.

Национальная российская экосистема цифровых платформ - это комплекс взаимодействующих цифровых инфраструктурных решений и сервисов, созданных совместными усилиями национальных государственных и коммерческих организаций для развития экономики и общества России.

Эта экосистема включает в себя ряд ключевых платформ и сервисов, таких как государственные информационные системы, системы цифровой идентификации, сервисы электронной коммерции и финансовые платформы, облачные вычислительные ресурсы и многие другие.

Главная цель создания национальной российской экосистемы цифровых платформ заключается в том, чтобы синергетически объединить усилия всех участников и обеспечить продуктивное использование цифровых технологий для повышения объема производства, ускорения процессов, повышения эффективности и конкурентоспособности отечественного бизнеса, улучшения качества жизни и общественных услуг для населения.

Вся национальная российская экосистема цифровых платформ строится на принципах безопасности, взаимодействия и взаимодополняемости. Её создание и развитие является ключевой задачей для лидерства России в этой области и стратегической защитой интересов государства.

7. Экосистемы Сбера

Сбер создает и поддерживает экосистемы - это координированные группы компаний, которые совместно разрабатывают и продвигают новые продукты и услуги, основанные на современных технологиях.

Экосистемы Сбера включают в себя:

-

Программы лояльности и бонусные программы, которые позволяют клиентам получать скидки и бонусы за использование услуг банка и его партнеров.

-

Финансовые технологии, которые предоставляют клиентам удобные, быстрые и безопасные способы оплаты и перевода денег.

-

Интернет-магазины, которые предлагают широкий ассортимент товаров и услуг по выгодным ценам.

-

Облачные технологии, которые позволяют компаниям быстро и эффективно анализировать большие объемы данных и создавать новые продукты и услуги.

-

Открытые API, которые позволяют разработчикам создавать приложения на основе продуктов и услуг Сбербанка.

Экосистемы Сбера представляют собой целостную экосистему, в которой каждый компонент взаимодействует с остальными, обеспечивая клиентам удобство, доступность и простоту использования продуктов и услуг банка.

8. Экосистема Тинькофф.

Экосистема Тинькофф является комплексным решением для управления финансами, включающим в себя банковские услуги, инвестиции, страхование и множество других сервисов.

В рамках экосистемы Тинькофф пользователи могут открывать и управлять банковскими счетами и картами, получать кредиты и заемные средства, инвестировать в различные финансовые инструменты, переводить денежные средства, оплачивать услуги и совершать покупки онлайн и офлайн.

Кроме того, экосистема Тинькофф предоставляет доступ к сервису поиска и покупки авиабилетов, средствам и билетам на мероприятия, бесплатной юридической помощи, услугам перевода денежных средств за границу и множеству других сервисов.

Благодаря тому, что все сервисы экосистемы Тинькофф объединены в единое решение, пользователи могут управлять своими финансами более эффективно и удобно, осуществляя все операции в одном месте. Это делает экосистему Тинькофф удобным и выгодным выбором для широкого круга пользователей.

-

Приведите определение капитала кредитной организации.

Капитал кредитной организации - это его собственные средства, которые формируются из паевых взносов учредителей, нераспределенных прибылей и резервных фондов. Капитал является обеспечением стабильности и надежности банка, способностью обеспечить риски своей деятельности, а также защитой интересов вкладчиков и кредиторов. Величина капитала регулируется законодательством и нормативными актами Центрального банка, и определяет возможности банка по выдаче кредитов и привлечению средств.

-

Раскройте влияние капитала на финансовую устойчивость кредитной организации.

Капитал имеет критическое влияние на финансовую устойчивость кредитной организации. Капитал является основным источником финансирования кредитной организации и используется для покрытия убытков. Он также используется для соблюдения требований регуляторов по соотношению собственных средств и активов.

Если у кредитной организации высокий уровень капитала, это может улучшить ее финансовые показатели и увеличить вероятность ее выживания в случае кризиса. Низкий уровень капитала может привести к проблемам в управлении рисками и нехватке финансовых ресурсов в случае значительных убытков.

Кроме того, высокий уровень капитала может увеличить доверие клиентов и инвесторов к кредитной организации, что в свою очередь может привести к увеличению депозитов и развитию бизнеса. Однако, излишний уровень капитала может привести к низкой рентабельности кредитной организации, поскольку капитал не используется эффективно.

В целом, капитал является основой финансовой устойчивости кредитной организации и должен быть управляемым и оптимальным для достижения наилучших результатов.

-

Покажите нормативы формирования собственного капитала кредитной организации(Базель Ш).

Базель Ш (Basel III) - это международные нормативы регулирования банковской деятельности, разработанные Базельским комитетом по банковскому надзору. Они были введены в 2010 году и включают в себя ряд требований к формированию собственного капитала кредитной организации. Эти требования включают:

-

Качество капитала: Банки должны иметь достаточно качественный капитал, который способен покрыть потери, связанные с рисками, которые они принимают в своей деятельности.

-

Размер капитала: Банки должны иметь достаточный размер капитала для покрытия своих рисков и обеспечения защиты депозитов клиентов.

-

Определение капитала: Банки должны строго определять свой капитал в соответствии с нормативами Базель Ш. Капитал должен быть подвергнут требованиям по качеству и количеству.

-

Капиталовложения: Банки должны регулярно делать капиталовложения в свою деятельность и оптимизировать свой бизнес-план таким образом, чтобы улучшить свой капитал.

-

Обязательства капитала: Банки должны иметь возможность обеспечить свои обязательства в отношении капитала.

-

Мониторинг и управление рисками: Банки должны активно мониторить и управлять своими рисками, связанными с капиталом.

-

Дополнительные требования к крупным банкам: Базель Ш предусматривает дополнительные требования к крупным банкам, чтобы обеспечить их устойчивость и защитить экономику от возможных кризисов в банковской сфере.

-

Что представляет собой оценка капитала кредитной организации с учетом международных подходов к ее устойчивости.

Оценка капитала кредитной организации с учетом международных подходов к ее устойчивости представляет собой анализ финансовых показателей и качества управления капиталом с целью определения насколько кредитная организация защищена от возможных рисков и способна удерживать свои позиции на рынке.

Оценка может включать в себя анализ уровня базового капитала, соотношения между капиталом и активами, а также мероприятий, которые кредитная организация предпринимает по снижению рисков и увеличению устойчивости своих финансовых показателей.

Международные подходы к оценке капитала кредитных организаций включают в себя базельский комитет по банковскому надзору и Европейский союз, которые разрабатывают и вводят стандарты для банковской деятельности, включая требования к минимальному уровню капитала (капитальным требованиям).

Таким образом, оценка капитала кредитной организации с учетом международных подходов к ее устойчивости является важным инструментом для оценки ее финансовой стабильности, а также для обеспечения доверия клиентов и инвесторов.

-

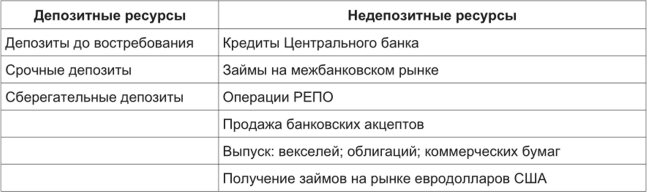

Покажите виды и особенности обязательств банка.

Обязательства банка можно разделить на две группы:

-

• депозиты; -

• недепозитные источники ресурсов.

Депозиты — это денежные средства, внесенные в банк клиентами — физическими и юридическими лицами на определенные счета и используемые ими в соответствии с режимом счета и банковским законодательством .

Рис. 2.2. Виды обязательств банка

Недепозитные источники ресурсов — это средства, которые банк получает в виде кредитов или путем продажи собственных долговых обязательств на денежном рынке.

-

Что собой представляют депозитные источники ресурсов банка?

К депозитам относятся средства, которые размещены в банке по желанию клиентов. Они представляют собой денежные средства, внесенные в банк его клиентами — юридическими и физическими лицами. Ресурсы недепозитного характера представляют собой средства, которые привлекаются по инициативе банка. Подобную часть ресурсов иногда классифицируют как заемные средства.

По экономическому содержанию депозиты можно разделить на несколько групп:

- до востребования;

- срочные;

- сберегательные вклады.

Основной характеристикой всех депозитов до востребования является возможность их владельцев без предварительного уведомления пользоваться этими средствами: производить за счет них платежи и перечисления, получать их часть для использования на разрешенные законодательством цели в виде наличных средств, осуществлять их депонирование и даже полное изъятие.

-

Охарактеризуйте недепозитные источники ресурсов банка: межбанковский кредит, выпуск эмиссионных и неэмиссионных ценных бумаг, операции РЕПО.

Недепозитные источники ресурсов банка - это источники финансирования, которые не связаны с привлечением депозитов физических и юридических лиц.

Межбанковский кредит - это кредит, выданный банком другому банку. Он может быть как краткосрочным, так и долгосрочным. Межбанковский кредит является одним из самых распространенных недепозитных источников ресурсов для банков.

Выпуск эмиссионных и неэмиссионных ценных бумаг - это еще один недепозитный источник ресурсов для банков. Эмиссионные ценные бумаги включают в себя акции и облигации, которые продается инвесторам. Неэмиссионные ценные бумаги, такие как коммерческие векселя, это обязательства к оплате, принятые банком или другой организацией.