Файл: 1. Понятие бухгалтерского учета, его роль и значение в системе управления экономикой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 317

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.Понятие бухгалтерского учета, его роль и значение в системе управления экономикой

Бух. учет - сист. непрерывного сплошного и взаимосвязанного наблюдения и контроля за хоз. деят. предприятия.

Бух. учет - это строго документированный учет. Ни одна запись здесь не производиться без точного оформления документа. Бух. учет не допускает выборочности ни во времени, ни в пр-ве. Данные бух. учета исп. для наблюдения и контроля за хоз. деят. предприятия.

Хоз. деят пр-я напр. на осущ. пр-ва, распределения, обмена и потребления матер. благ необход. обществу.

Управлять хоз. деятельностью предприятия можно только при наличии информации о кол-ве и кач-ве происходящих на предприятии эконом. процессов. Первичные данные о фактах хоз. деят. отраж. в бух. учете - это способствует систематизации разобщенных данных в обобщенную характеристику опред. явлений хоз. деят. предприятия, а также формированию эконом. показателей.

В отличие от других видов учета бух. учет является системным. В нем отражается каждая выполненная хоз. операция в натур., труд. и ден. выражениях. Эконом. процессы обобщаются в бух. учете как движение стоимости. Это позволяет получить информацию о вновь созданной стоимости, и распределений и перераспределений.

Информация о прибыли предприятия порождается путем сопоставления в системе бух учета доходов и расходов предприятия. При других видах учета эту информацию получить нельзя.

Бух Учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля рублем за пр-вом и расп-ем. В этих условиях знач. информации бухучета в управлении пр-ем еще больше возраст.

Пользователи данных:

Внутренние:

1. Настоящие владельцы фирмы (уровень прибыли)

2. Работники предприятия (ЗП)

Внешние:

1. Будущие владельцы (уровень прибыли)

2. Кредиторы (платежеспособность)

3. Клиенты и покупатели (цены)

4. Гос. службы (доходы и уровень % отчислений)

5. Общественность (экология.)

2. Функции бухгалтерского учета

1. Контрольная функция

Контроль осуществляется по следующим направлениям: выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия; рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов; использование основных средств, амортизационных отчислений, ремонтного фонда; формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (выполненных работ и оказанных услуг).

2. Обеспечение сохранности собственности

Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, происшедшие в составе собственности.

В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов.

3. Информационная функция – одна из главных функций.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

4. Функция обратной связи

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации.

5. Аналитическая функция – это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета.

3. Требования к бухгалтерскому учету

Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях.

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

4. Пользователи информации бухгалтерского учета и их интересы

Учетная информация в бухгалтерском учете формируется для того, чтобы предоставлять заинтересованным лицам полную и достоверную информацию о деятельности организации и ее имущественном положении. Кроме того, такая информация может использоваться ими для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств организации, а также использованием ресурсов. Получая соответствующую информацию, пользователи могут способствовать предотвращению отрицательных результатов деятельности и выявлению внутренних резервов финансовой устойчивости.

Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы:

Внутренние пользователи: руководители, работники, учредители, участники и собственники имущества организации

Внешние: инвесторы, кредиторы, поставщики и покупатели, налоговые органы, ростат и др.

5. Регулирование бухгалтерского учета в РФ

В процессе реформирования бухгалтерского учета в России сформирована четырехуровневой системы нормативных документов.

Первый уровень- законы Российской федерации о бухгалтерском учете, устанавливающие единые правовые методологические основы организации и ведения бухгалтерского учета в России. К ним относятся Гражданский кодекс РФ Федеральный закон "О бухгалтерском учете"; Налоговый кодекс РФ, другие федеральные законы, определяющие правовую основу хозяйствования отдельных экономических субъектов, а также их взаимоотношения.

Второй уровень- нормативные акты президента и правительства РФ, других представительных органов, которым предоставлено право разрабатывать и утверждать в пределах своей компетенции обязательные для исполнения нормы. Они используются при разработке положений на этапах регулирования системы нормативных документов.

Третий уровень- положения (стандарты), планы счетов, инструкции, приказы и другие нормативные акты о бухгалтерском учете по отдельным темам и направлениям. Этот уровень является центральным с точки зрения методики бухгалтерского учета. По этому уровню издаются нормативные документы с целью дальнейшего приближения организации бухгалтерского учета в России к международным стандартам учета и отчетности. Наиболее важными в этом направлении являются положения (стандарты) по бухгалтерскому учету.Учетный стандартможно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете - положения) призваны конкретизировать закон о бухгалтерском учете и отчетности. Российские стандарты бухгалтерского учета - совокупность норм федерального законодательства России и Положений побухгалтерскому учету(ПБУ), издаваемых Министерством финансов РФ, которые регулируютправила бухгалтерского учета.

Отечественные ПБУ, в отличие от международных стандартов, носят не рекомендательный, а обязательный характер. Большинством ПБУ предусмотрены различные варианты учета соответствующих объектов.

Четвертый уровень- документы, которые носят рекомендательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Они предназначены для внутреннего использования.

6. Предмет и объекты бухгалтерского учета

Предмет бухгалтерского учета - отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные'текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Объект:

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность). Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность). Имущество организации, нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства. Собственные источники формирования организации - уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль. Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации.

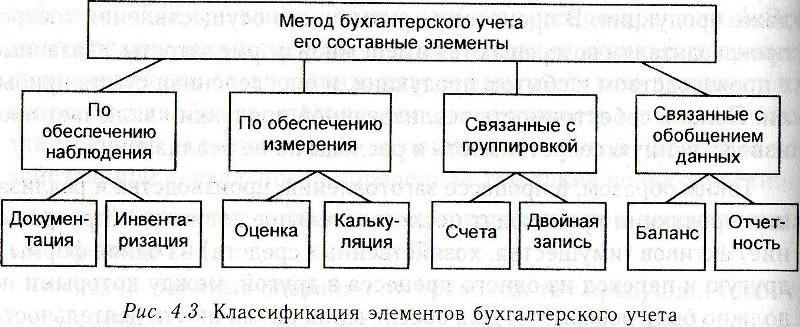

7. Элементы метода бухгалтерского учета

Составные элементы метода бухгалтерского учета обеспечивают проведение наблюдения за объектами, их измерение, группировку и обобщение учетных данных.

8.Документирование фактов хозяйственной жизни

Документирование операций – сбор, текущее наблюдение, измерение и запись операций в документах. Для рационального ведения бухгалтерского учета на каждом предприятии должна быть установлена схема документирования хозяйственных операций на основе изучения объектов учета, хозяйственных и производственных процессов и системы управления. Все хозяйственные операции должны оформляться первичными документами.

Первичный документ – письменное доказательство того, что хозяйственная операция совершена или получено разрешение на ее проведение.

Для отражения хозяйственных операций применяется большое количество документов.

1. Распорядительные документы – приказы на совершение хозяйственных операций, но они не являются основаниями для учетных записей, поскольку не подтверждают факта их осуществления.

2. Оправдательные документы – документы, подтверждающие факт совершения хозяйственной операции и служащие основаниями для отражения хозяйственных операций в бухгалтерском учете.

3. Документы бухгалтерского оформления составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах.

4. Комбинированные документы содержат признаки распорядительных и оправдательных документов; целесообразность их применения – в сокращении общего количества документов.

5. Первичные документы составляются в момент совершения хозяйственной операции.

6. Сводные документы обобщают данные первичных документов.

7. Разовые документы оформляют одну хозяйственную операцию.

8. Накопительные документы – за определенный период времени.

9. Внутренние документы составляют и используют на данном предприятии, а внешние – поступают на предприятие от организаций и лиц.

Реквизиты – обязательные показатели, которые должен содержать каждый документ.

Виды структур:

1) анкетная – реквизиты расположены так, как в анкете, документ легко читать и заполнять;

2) табличная – реквизиты расположены в определенной таблице, их легко обрабатывать на машинах;