ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 233

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

труда, денежного довольствия или содержания, стипендий (ф. 0504046).

При выдаче наличных денег под отчет нескольким лицам применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). При этом учреждение должно самостоятельно разработать порядок выдачи наличных денежных средств под отчет и закрепить его в своей учетной политике.

Возврат в банк неиспользованных наличных денежных средств учреждения осуществляют на основании Объявления на взнос наличными (ф. 0402001), оформленного в соответствии с установленными законодательством требованиями. Объявление на взнос наличных денежных средств оформляется отдельно по каждому виду средств:

В таком же порядке оформляется сдача в банк сверхлимитных остатков денежной наличности.

Счет 0 201 35 000 "Денежные документы" предназначен для учета различных денежных документов. Денежными документами являются оплаченные:

семей;

междугородных, международных переговоров;

Денежные документы, учитываемые на счете 0 201 35 000 "Денежные документы", учреждение обязано хранить в кассе. Учет операций с денежными документами ведется на отдельных листах Кассовой книги (ф. 0504514), а также в Журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира. Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов (ф. 0504051).

Прием в кассу денежных документов оформляется Приходными кассовыми ордерами (ф. 0310001) с оформлением на них записи "Фондовый". Указанные Приходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с денежными средствами.

Выдача из кассы денежных документов оформляется Расходными кассовыми ордерами (ф. 0310002) с оформлением на них записи "Фондовый". Данные расходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с денежными средствами.

К финансовым вложениям, учитываемым на счете 0 204 00 000 "Финансовые вложения", относятся:

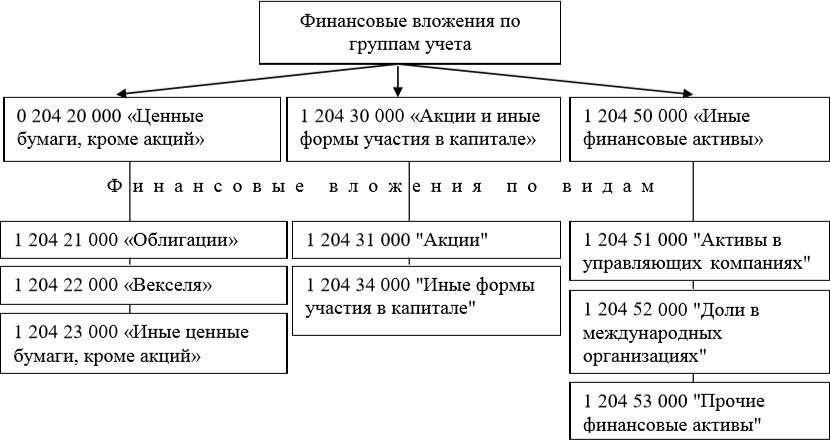

Финансовые вложения принимаются к учету по их первоначальной стоимости. Первоначальной стоимостью признается сумма фактических вложений учреждения в приобретение (формирование) финансовых вложений. Рассмотрим группы и виды финансовых вложений на рисунке 3.15.

Рис. 3.15 - Группировка финансовых вложений в разрезе аналитических групп и аналитических кодов видов синтетического счета 0 204 00 000 "Финансовые вложения"

Аналитический учет по счету 0 204 00 000 "Финансовые вложения" ведется в Карточке учета средств и расчетов (ф. 0504051) либо в Реестре учета ценных бумаг (ф. 0504056) по видам финансовых вложений и по объектам, в которые осуществлены эти вложения. Отражение

операций по принятию к учету финансовых вложений в сумме сформированной первоначальной стоимости осуществляется в Журнале операций по прочим операциям (ф. 0504071).

По счету 0 204 20 000 "Ценные бумаги, кроме акций" отражаются операции с облигациями, векселями и иными ценными бумагами (кроме акций). К иным ценным бумагам относятся, в частности, чеки, закладные, опционы эмитента (ст. 143 ГК РФ).

Ценные бумаги принимаются к учету по первоначальной стоимости, которой признается сумма фактических вложений учреждения в их приобретение (п. 193 Инструкции N 157н). Для формирования первоначальной стоимости облигаций, векселей и иных ценных бумаг (кроме акций) используется счет 0 215 20 000 "Вложения в ценные бумаги, кроме акций".

Принятые на учет облигации, векселя, иные ценные бумаги (кроме акций) бюджетным и автономным учреждениями отражаются на счете 0 204 20 000 "Ценные бумаги, кроме акций".

Облигации, векселя и иные ценные бумаги (кроме акций) подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи или при передаче в казну

соответствующего публично-правового образования.

По счету 0 204 30 000 "Акции и иные формы участия в капитале" отражаются операции с акциями, а также с иными формами участия в капитале. Акции и иные формы участия в капитале хозяйственных обществ и товариществ принимаются к бухгалтерскому учету по счету 0 204 30 000 "Акции и иные формы участия в капитале" по их первоначальной стоимости. Первоначальной стоимостью указанных финансовых активов признается сумма фактических вложений учреждения в их приобретение (формирование). Для формирования первоначальной стоимости используется счет 0 215 30 000 "Вложения в акции и иные формы участия в капитале". Приобретенные акции, иные формы участия в капитале отражаются в учете по счету 0 204 30 000 "Акции и иные формы участия в капитале". Финансовые вложения в виде акций и иных форм участия в уставном капитале подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи, при передаче в казну соответствующего публично-правового образования.

По счету 0 204 50 000 "Иные финансовые активы" учитываются, например, денежные средства в доверительном управлении, доли в международных организациях, паи (доли) в инвестиционных фондах. Иные финансовые активы принимаются к бухгалтерскому учету по счету 0 204 50 000 "Иные финансовые активы" по их первоначальной стоимости. Первоначальной стоимостью указанных финансовых активов признается сумма фактических вложений учреждения в их приобретение (формирование). Для формирования первоначальной стоимости используется счет 0 215 50 000 "Вложения в иные финансовые активы".

Вложения денежных средств в иные финансовые активы отражаются в бухгалтерском учете по

При выдаче наличных денег под отчет нескольким лицам применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). При этом учреждение должно самостоятельно разработать порядок выдачи наличных денежных средств под отчет и закрепить его в своей учетной политике.

Возврат в банк неиспользованных наличных денежных средств учреждения осуществляют на основании Объявления на взнос наличными (ф. 0402001), оформленного в соответствии с установленными законодательством требованиями. Объявление на взнос наличных денежных средств оформляется отдельно по каждому виду средств:

-

средств субсидий; -

средств бюджетных инвестиций; -

собственным доходам; -

средств, полученных во временное распоряжение.

В таком же порядке оформляется сдача в банк сверхлимитных остатков денежной наличности.

-

Учет денежных документов

Счет 0 201 35 000 "Денежные документы" предназначен для учета различных денежных документов. Денежными документами являются оплаченные:

-

талоны на нефтепродукты; -

пластиковые карты на бензин, дизельное топливо; -

талоны на питание; -

санаторно-курортные путевки на лечение и отдых сотрудников учреждения и членов их

семей;

-

авиационные и железнодорожные билеты; -

единые проездные билеты; -

проездные билеты на отдельные виды транспорта; -

карты экспресс-оплаты мобильной связи, доступа в Интернет, IP-телефонии

междугородных, международных переговоров;

-

полученные извещения на почтовые переводы;

-

почтовые марки; -

марки государственной пошлины и др.

Денежные документы, учитываемые на счете 0 201 35 000 "Денежные документы", учреждение обязано хранить в кассе. Учет операций с денежными документами ведется на отдельных листах Кассовой книги (ф. 0504514), а также в Журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира. Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов (ф. 0504051).

Прием в кассу денежных документов оформляется Приходными кассовыми ордерами (ф. 0310001) с оформлением на них записи "Фондовый". Указанные Приходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с денежными средствами.

Выдача из кассы денежных документов оформляется Расходными кассовыми ордерами (ф. 0310002) с оформлением на них записи "Фондовый". Данные расходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с денежными средствами.

-

Учет финансовых вложений

К финансовым вложениям, учитываемым на счете 0 204 00 000 "Финансовые вложения", относятся:

-

средства учреждения, вложенные в облигации, векселя, иные ценные бумаги; -

средства учреждения, вложенные в акции; -

доли участия (паи и т.п.) в капитале хозяйственных обществ и товариществ; -

средства учреждения, переданные управляющим компаниям; -

доли участия в международных организациях.

Финансовые вложения принимаются к учету по их первоначальной стоимости. Первоначальной стоимостью признается сумма фактических вложений учреждения в приобретение (формирование) финансовых вложений. Рассмотрим группы и виды финансовых вложений на рисунке 3.15.

Рис. 3.15 - Группировка финансовых вложений в разрезе аналитических групп и аналитических кодов видов синтетического счета 0 204 00 000 "Финансовые вложения"

Аналитический учет по счету 0 204 00 000 "Финансовые вложения" ведется в Карточке учета средств и расчетов (ф. 0504051) либо в Реестре учета ценных бумаг (ф. 0504056) по видам финансовых вложений и по объектам, в которые осуществлены эти вложения. Отражение

операций по принятию к учету финансовых вложений в сумме сформированной первоначальной стоимости осуществляется в Журнале операций по прочим операциям (ф. 0504071).

По счету 0 204 20 000 "Ценные бумаги, кроме акций" отражаются операции с облигациями, векселями и иными ценными бумагами (кроме акций). К иным ценным бумагам относятся, в частности, чеки, закладные, опционы эмитента (ст. 143 ГК РФ).

Ценные бумаги принимаются к учету по первоначальной стоимости, которой признается сумма фактических вложений учреждения в их приобретение (п. 193 Инструкции N 157н). Для формирования первоначальной стоимости облигаций, векселей и иных ценных бумаг (кроме акций) используется счет 0 215 20 000 "Вложения в ценные бумаги, кроме акций".

Принятые на учет облигации, векселя, иные ценные бумаги (кроме акций) бюджетным и автономным учреждениями отражаются на счете 0 204 20 000 "Ценные бумаги, кроме акций".

Облигации, векселя и иные ценные бумаги (кроме акций) подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи или при передаче в казну

соответствующего публично-правового образования.

По счету 0 204 30 000 "Акции и иные формы участия в капитале" отражаются операции с акциями, а также с иными формами участия в капитале. Акции и иные формы участия в капитале хозяйственных обществ и товариществ принимаются к бухгалтерскому учету по счету 0 204 30 000 "Акции и иные формы участия в капитале" по их первоначальной стоимости. Первоначальной стоимостью указанных финансовых активов признается сумма фактических вложений учреждения в их приобретение (формирование). Для формирования первоначальной стоимости используется счет 0 215 30 000 "Вложения в акции и иные формы участия в капитале". Приобретенные акции, иные формы участия в капитале отражаются в учете по счету 0 204 30 000 "Акции и иные формы участия в капитале". Финансовые вложения в виде акций и иных форм участия в уставном капитале подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи, при передаче в казну соответствующего публично-правового образования.

По счету 0 204 50 000 "Иные финансовые активы" учитываются, например, денежные средства в доверительном управлении, доли в международных организациях, паи (доли) в инвестиционных фондах. Иные финансовые активы принимаются к бухгалтерскому учету по счету 0 204 50 000 "Иные финансовые активы" по их первоначальной стоимости. Первоначальной стоимостью указанных финансовых активов признается сумма фактических вложений учреждения в их приобретение (формирование). Для формирования первоначальной стоимости используется счет 0 215 50 000 "Вложения в иные финансовые активы".

Вложения денежных средств в иные финансовые активы отражаются в бухгалтерском учете по