ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 235

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

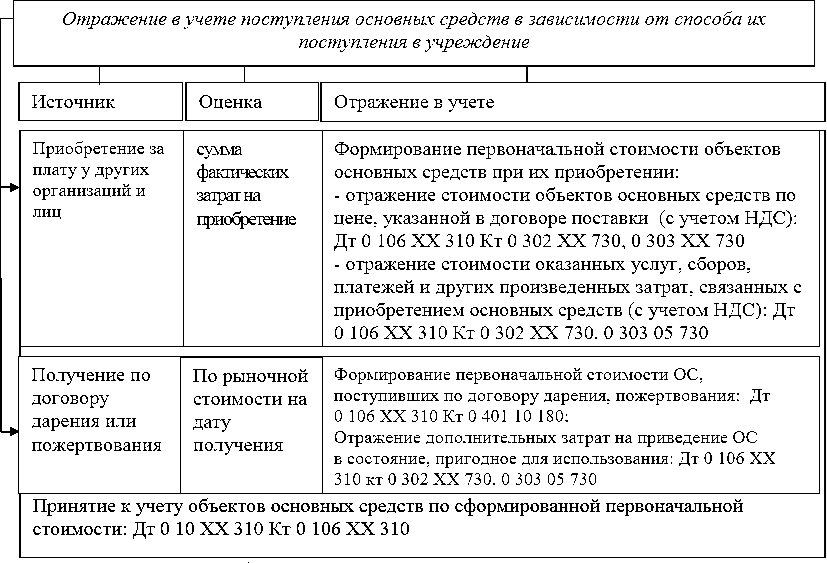

, сооружением и (или) изготовлением объекта основного средства.

Первоначальная стоимость объектов основных средств формируется на группировочных счетах 0 106 10 000 "Вложения в недвижимое имущество учреждения", 0 106 20 000 "Вложения в

особо ценное движимое имущество учреждения", 0 106 30 000 "Вложения в иное движимое

имущество учреждения" и 0 106 40 000 "Вложения в предметы лизинга" по соответствующему коду вида синтетического счета. На указанных счетах учреждение отражает все затраты, связанные с приобретением основных средств. Сформированная при приобретении основных средств за плату стоимость объекта основных средств списывается с кредита указанных счетов в дебет счета 0 101 00 000 "Основные средства".

Поступление в учреждение основных средств оформляется следующими первичными документами:

Синтетический учет приобретения основных средств представлен на рисунке 3.1.

Рисунок 3.1 – Учет приобретения основных средств

Правовые аспекты договоров дарения и пожертвования отражены в гл. 32 ГК РФ. Следует отметить, что безвозмездное получение объектов основных средств может осуществляться путем дарения или пожертвования юридическими лицами (за исключениями, предусмотренными в ст. 576 ГК РФ), а также физическими лицами (ст. ст. 572, 582 ГК РФ).

Пожертвования могут делаться лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры (п. 1 ст. 582 ГКРФ). Пожертвование принимается учреждением без чьего-либо разрешения или согласия (п. 2 ст.

582 ГК РФ). При передаче имущества учреждению жертвователем может быть определено назначение использования этого имущества. В таком случае учреждение должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Объекты основных средств, полученные по договору дарения, пожертвования, принимаются к бухгалтерскому учету по первоначальной стоимости, равной их текущей рыночной стоимости на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования. В целях бухгалтерского учета под рыночной стоимостью основных средств понимается сумма денежных средств, которая может быть получена в результате их продажи на дату

принятия к бухгалтерскому учету. Рыночная стоимость подтверждается документально или определяется экспертным путем. Документальным подтверждением рыночной цены может быть:

Первоначальная (балансовая) стоимость объектов основных средств не изменяется при проведении всех видов ремонтов (текущего, среднего, капитального), а также при проведении работ по текущему обслуживанию объектов основных средств. В целях налогообложения прибыли расходы на ремонт и текущее обслуживание основных средств учитываются при соблюдении следующих условий: - данные расходы понесены за счет средств от приносящей доход деятельности; - объект основных средств используется в приносящей доход деятельности.

В приведенной ниже таблице 3.2 рассмотрены бухгалтерские записи по учету ремонта основных средств.

Таблица 3.2 - Бухгалтерские записи учреждения при ремонте и техническом обслуживании объектов основных средств

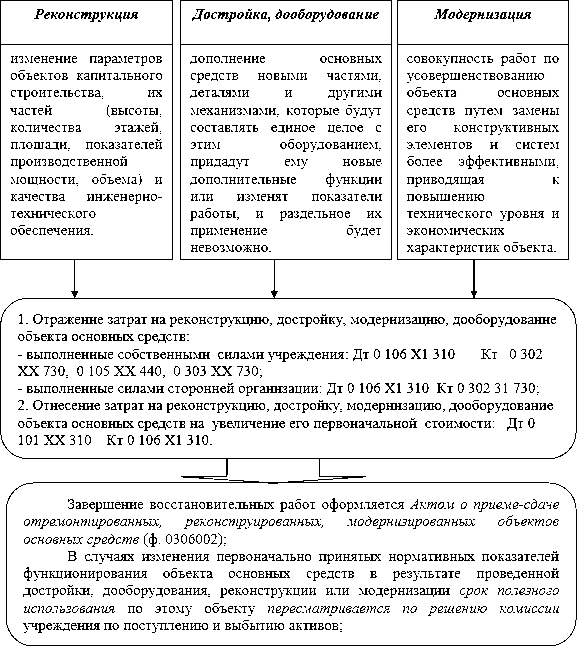

Виды восстановления основных средств с возможным изменением первоначальной стоимости рассмотрим на рисунке 3.2.

Переоценка стоимости объектов основных средств, находящихся в учреждении в оперативном управлении, проводится в порядке и в сроки, устанавливаемые Правительством Российской Федерации.

Переоценку стоимости объектов основных средств (за исключением объектов имущества казны) проводят по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной ранее суммы амортизации.

Рисунок 3.2 - Реконструкция и модернизация как способы восстановление основных средств

Переоценка активов в драгоценных металлах осуществляется в порядке, установленном Минфином России, на дату совершения операций, а также на дату составления бухгалтерской отчетности. Переоценке подлежат все объекты основных средств независимо от того, где в данный момент они находятся: в запасе, на консервации, сданы в аренду, переданы в безвозмездное пользование. Также не имеет значения, в какой деятельности учреждения используются основные средства. Важно соблюсти раздельный учет при переоценке стоимости данного имущества.

Результаты переоценки оформляются актом, составленным либо в произвольной форме, либо по форме, рекомендуемой Минфином России в Письме от 08.02.2007 N 02-14-07/274. Акт о результатах переоценки нефинансовых активов подписывается членами комиссии и утверждается руководителем учреждения. Результаты проведенной по состоянию на первое число текущего года переоценки объектов основных средств не включаются в данные бухгалтерской отчетности предыдущего отчетного

года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Операции по переоценке стоимости объектов основных средств отражаются в бухгалтерском учете в межотчетный период на основании Справки (ф. 0504833).

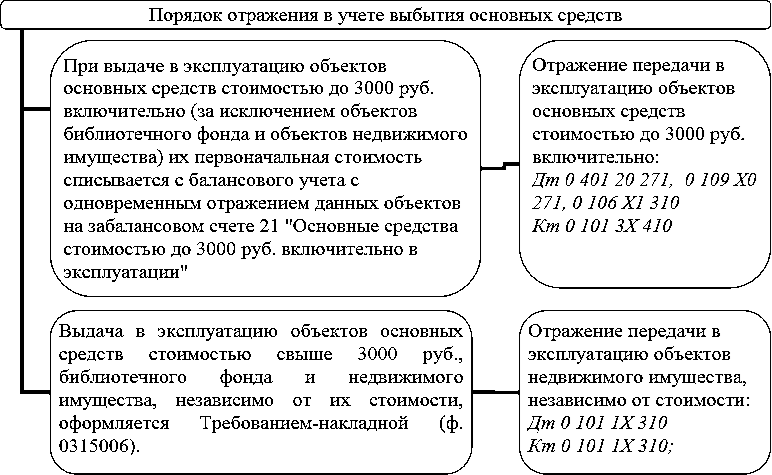

Порядок выбытие основных средств представлен на рисунке 3.3.

Рисунок 3.3 - Выбытие основных средств в зависимости от стоимости объекта

Реализация имущества, принадлежащего учреждению на праве оперативного управления, отражается в учете с использованием счета 0 401 10 172 "Доходы от операций с активами" (табл. 3.3).

Таблица 3.3 – Направления выбытия основных средств

Первоначальная стоимость объектов основных средств формируется на группировочных счетах 0 106 10 000 "Вложения в недвижимое имущество учреждения", 0 106 20 000 "Вложения в

особо ценное движимое имущество учреждения", 0 106 30 000 "Вложения в иное движимое

имущество учреждения" и 0 106 40 000 "Вложения в предметы лизинга" по соответствующему коду вида синтетического счета. На указанных счетах учреждение отражает все затраты, связанные с приобретением основных средств. Сформированная при приобретении основных средств за плату стоимость объекта основных средств списывается с кредита указанных счетов в дебет счета 0 101 00 000 "Основные средства".

Поступление в учреждение основных средств оформляется следующими первичными документами:

-

Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), кроме объектов основных средств стоимостью до 3000 руб. и библиотечного фонда независимо от стоимости; -

Актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях; -

Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Синтетический учет приобретения основных средств представлен на рисунке 3.1.

Рисунок 3.1 – Учет приобретения основных средств

Правовые аспекты договоров дарения и пожертвования отражены в гл. 32 ГК РФ. Следует отметить, что безвозмездное получение объектов основных средств может осуществляться путем дарения или пожертвования юридическими лицами (за исключениями, предусмотренными в ст. 576 ГК РФ), а также физическими лицами (ст. ст. 572, 582 ГК РФ).

Пожертвования могут делаться лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры (п. 1 ст. 582 ГКРФ). Пожертвование принимается учреждением без чьего-либо разрешения или согласия (п. 2 ст.

582 ГК РФ). При передаче имущества учреждению жертвователем может быть определено назначение использования этого имущества. В таком случае учреждение должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Объекты основных средств, полученные по договору дарения, пожертвования, принимаются к бухгалтерскому учету по первоначальной стоимости, равной их текущей рыночной стоимости на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования. В целях бухгалтерского учета под рыночной стоимостью основных средств понимается сумма денежных средств, которая может быть получена в результате их продажи на дату

принятия к бухгалтерскому учету. Рыночная стоимость подтверждается документально или определяется экспертным путем. Документальным подтверждением рыночной цены может быть:

-

информация Росстата; -

информация о рыночных ценах, опубликованная в СМИ; -

информация о ценах на аналогичную продукцию, полученная в письменной форме от предприятий-изготовителей; -

информация о ценах по заключениям экспертов (оценщиков). Решение об определении текущей рыночной стоимости в целях принятия к учету объекта нефинансового актива принимается созданной в учреждении на постоянной основе комиссией по поступлению и выбытию активов.

Первоначальная (балансовая) стоимость объектов основных средств не изменяется при проведении всех видов ремонтов (текущего, среднего, капитального), а также при проведении работ по текущему обслуживанию объектов основных средств. В целях налогообложения прибыли расходы на ремонт и текущее обслуживание основных средств учитываются при соблюдении следующих условий: - данные расходы понесены за счет средств от приносящей доход деятельности; - объект основных средств используется в приносящей доход деятельности.

В приведенной ниже таблице 3.2 рассмотрены бухгалтерские записи по учету ремонта основных средств.

Таблица 3.2 - Бухгалтерские записи учреждения при ремонте и техническом обслуживании объектов основных средств

| Содержание операции | Проводка дебет кредит | |

| | | |

| Списание материальных запасов, используемых для ремонта и обслуживания объектов основных средств собственными силами учреждения:

| 0 401 20 272, 0 109 Х0 272 2 109 Х0 272 | 0 105 3X 440 2 105 3X 440 |

| Списание расходов на оплату работ (услуг) по ремонту и обслуживанию объектов основных средств силами сторонней организации физическим лицом по договору гражданско- правового характера:

| 0 401 20 225, 0 109 Х0 225 2 109 Х0 225 | 0 302 25 730 2 302 25 730 |

Виды восстановления основных средств с возможным изменением первоначальной стоимости рассмотрим на рисунке 3.2.

Переоценка стоимости объектов основных средств, находящихся в учреждении в оперативном управлении, проводится в порядке и в сроки, устанавливаемые Правительством Российской Федерации.

Переоценку стоимости объектов основных средств (за исключением объектов имущества казны) проводят по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной ранее суммы амортизации.

Рисунок 3.2 - Реконструкция и модернизация как способы восстановление основных средств

Переоценка активов в драгоценных металлах осуществляется в порядке, установленном Минфином России, на дату совершения операций, а также на дату составления бухгалтерской отчетности. Переоценке подлежат все объекты основных средств независимо от того, где в данный момент они находятся: в запасе, на консервации, сданы в аренду, переданы в безвозмездное пользование. Также не имеет значения, в какой деятельности учреждения используются основные средства. Важно соблюсти раздельный учет при переоценке стоимости данного имущества.

Результаты переоценки оформляются актом, составленным либо в произвольной форме, либо по форме, рекомендуемой Минфином России в Письме от 08.02.2007 N 02-14-07/274. Акт о результатах переоценки нефинансовых активов подписывается членами комиссии и утверждается руководителем учреждения. Результаты проведенной по состоянию на первое число текущего года переоценки объектов основных средств не включаются в данные бухгалтерской отчетности предыдущего отчетного

года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Операции по переоценке стоимости объектов основных средств отражаются в бухгалтерском учете в межотчетный период на основании Справки (ф. 0504833).

Порядок выбытие основных средств представлен на рисунке 3.3.

Рисунок 3.3 - Выбытие основных средств в зависимости от стоимости объекта

Реализация имущества, принадлежащего учреждению на праве оперативного управления, отражается в учете с использованием счета 0 401 10 172 "Доходы от операций с активами" (табл. 3.3).

Таблица 3.3 – Направления выбытия основных средств

| Причина выбытия | Первичный документ | Порядок налогообложения | Отражение в учете |

| Продажа основных средств | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); Акт о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях; Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031). | Реализация государственного имущества осуществляется по рыночной стоимости и подлежит обложению налогом на добавленную стоимость и налогом на прибыль | Списание начисленной амортизации по реализуемому объекту основных средств (недвижимому имуществу): Дт 0 104 ХX 410 Кт 0 101 ХX 410; Списание остаточной стоимости реализуемого объекта основных средств: Дт 0 401 10 172 Кт 0 101 ХX 410; Начисление суммы расходов, связанных с реализацией основного средства: Дт 0 401 20 XXX Кт 0 302 XX 730; Начисление выручки от реализации основного средства: Дт 0 205 71 560 Кт 0 401 10 172; Начисление суммы НДС: Дт 0 401 10 172 Кт 0 303 04 730; Поступление выручки от реализации основного средства: Дт 0 201 11 510 Кт 0 205 71 660 |