Файл: Правовое регулирование инновационной деятельности - учебное пособие.pdf

ВУЗ: Томский государственный университет систем управления и радиоэлектроники

Категория: Учебное пособие

Дисциплина: Юриспруденция

Добавлен: 29.10.2018

Просмотров: 8327

Скачиваний: 10

56

ния»

1

, «Развитие науки и технологий»

2

, «Экономическое развитие и инноваци-

онная экономика»

3

, «Информационное общество (2011–2020 гг.)»

4

, а также

иные государственные программы, направленные на развитие высокотехноло-

гичных секторов экономики (авиация, космос, атомный энергопромышленный

комплекс). В рамках указанных государственных программ будут детализованы

механизмы реализации Стратегии инновационного развития Российской Феде-

рации на период до 2020 г. и определены конкретные меры, источники и объе-

мы финансирования. При этом посредством государственных программ общая

инновационная политика будет связана с решением задач инновационного раз-

вития в различных секторах экономики и социальной сферы, в том числе в

здравоохранении, культуре и энергетике. Такие программы будут также опре-

делять основные направления и меры инновационного развития в соответству-

ющей сфере.

В основу Стратегии инновационного развития Российской Федерации на

период до 2020 г. были положены следующие основные положения (табл. 2.2)

5

.

1

Об утверждении государственной программы Российской Федерации «Развитие образова-

ния» на 2013–2020 годы : постановление Правительства РФ от 15.04.2014 № 295 // Собрание

законодательства РФ. – 2014. – № 17. – 28 апр.

2

Об утверждении государственной программы Российской Федерации «Развитие науки и

технологий» на 2013–2020 годы : постановление Правительства РФ от 15.04.2014 № 301 //

Собрание законодательства РФ. – 2014. – № 18 (ч. I). – 05 мая.

3

Об утверждении государственной программы Российской Федерации «Экономическое раз-

витие и инновационная экономика» : постановление Правительства РФ от 15.04.2014

№ 316 // Собрание законодательства РФ. – 2014. – № 18 (ч. II). – 05 мая.

4

Об утверждении государственной программы Российской Федерации «Информационное

общество (2011–2020 годы)» : постановление Правительства РФ от 15.04.2014 № 313 // Со-

брание законодательства РФ. – 2014. – № 18 (ч. II). – 05 мая.

5

Официальный сайт Минэкономразвития России [Электронный ресурс]. – Режим доступа:

http://economy.gov.ru/minec/activity/sections/innovations/development/doc20111020_1 (дата об-

ращения: 27.02.2017).

57

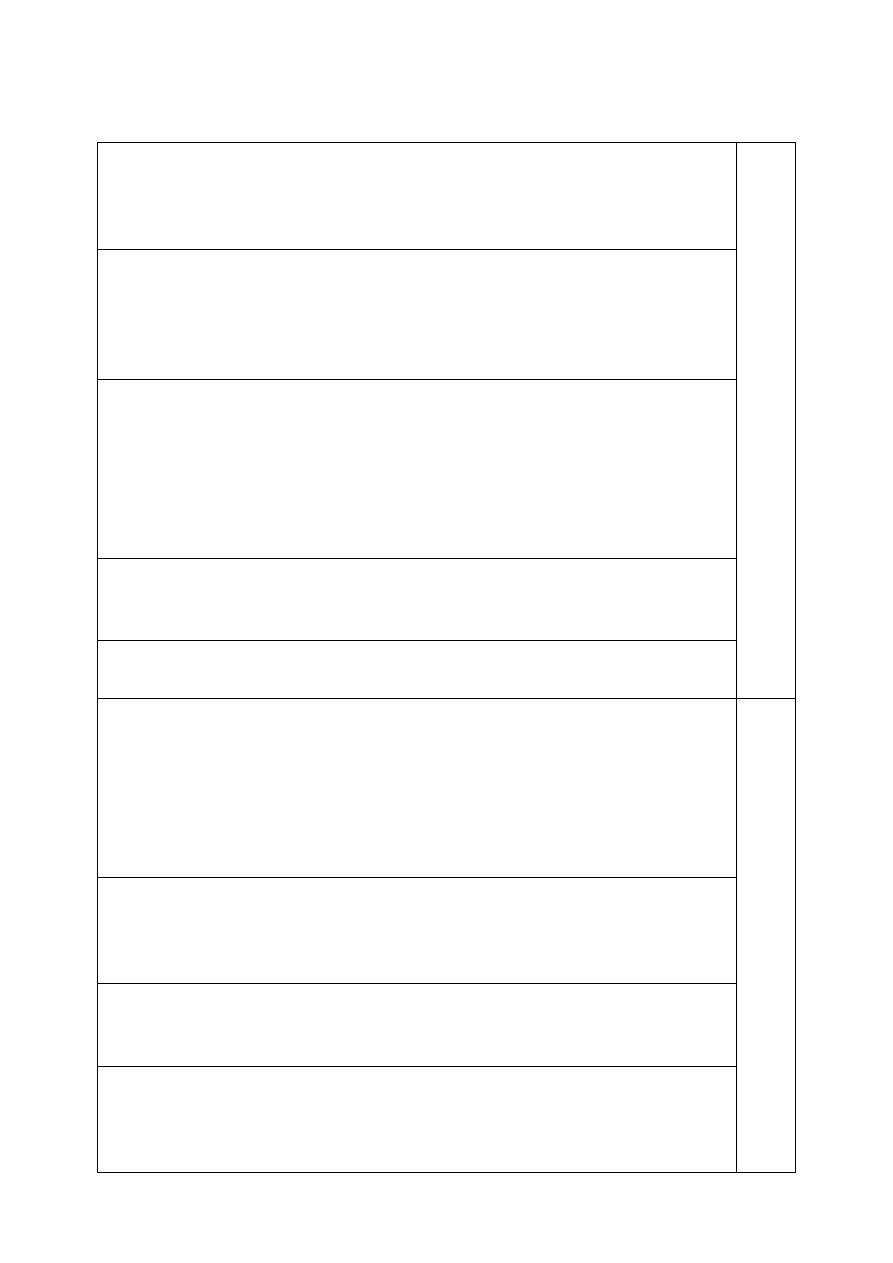

Таблица 2.2 – Основные положения

Стратегии инновационного развития России до 2020 года

Радикальное наращивание инновационной активности в государ-

ственном секторе экономики – в компаниях с государственным уча-

стием и государственных корпорациях, в том числе через принятие и

реализацию ими программ инновационного развития

И

нн

ов

ац

ио

нн

ы

й

би

зн

ес

Формирование «дорожных карт» развития ключевых технологий с

определением мер поддержки и выделением необходимой степени

международной кооперации при их создании (покупка за рубе-

жом/совместная разработка с зарубежными партнера-

ми/самостоятельная разработка)

Последовательное и предсказуемое на долгосрочную перспективу

ужесточение экологических, технических, санитарно-эпидемио-

логических требований, а также требований к энерго- и ресурсоем-

кости продукции (услуг) и используемых технологий, определение

системы соответствующих поощрений и санкций, стимулирующих

их создание и внедрение, по ключевым направлениям технологиче-

ского развития российской экономики

Обеспечение полноценного участия бизнеса в определении и финан-

сировании приоритетов научно-технологического развития, в том

числе через запуск деятельности технологических платформ

Введение дополнительных льгот (в том числе налоговых) для разви-

тия инжиниринга и информационных технологий

Значительное повышение качества и престижа инженерного образо-

вания, в том числе за счет создания специальной стипендиальной

программы для студентов инженерных специальностей, более тес-

ной интеграции обучения с практикой на ведущих промышленных

предприятиях, а также мер по содействию в получении (аренде или

ипотеке) жилья инженерами, устраивающимися на работу по специ-

альности

И

нн

ов

ац

ио

нн

ы

й

че

ло

ве

к

Корректировка образовательных стандартов и внедрение новых тех-

нологий обучения в базовом образовании (включая дошкольное и

школьное) в целях большей его ориентации на формирование навы-

ков, необходимых для инновационной экономики

Выстраивание системы поиска и продвижения талантливых детей (в

первую очередь, по естественно-научным и техническим направле-

ниям)

Значительное повышение престижа научной, инженерной и пред-

принимательской деятельности, в том числе через популяризацию

инновационной тематики в СМИ, на телевидении, через кинофиль-

мы

58

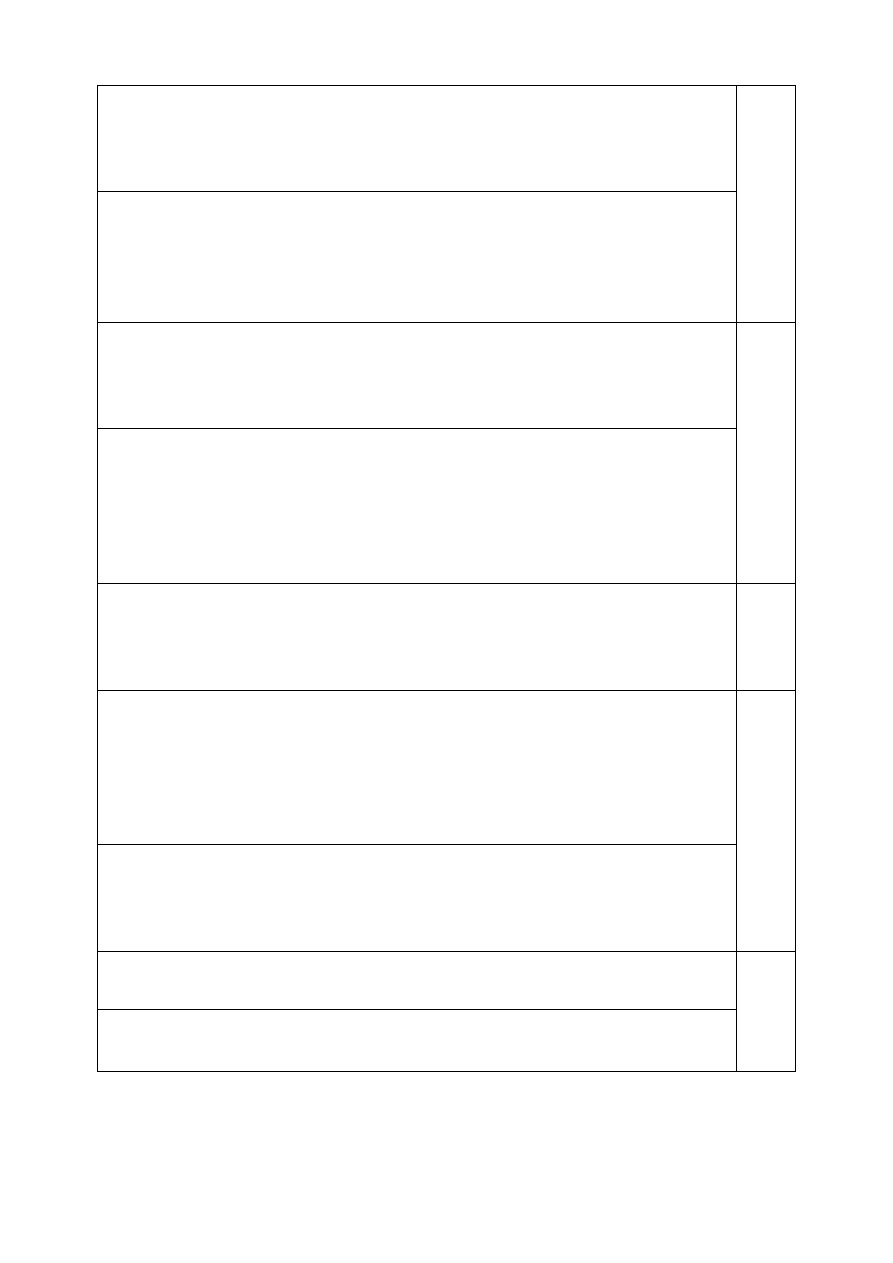

Формирование необходимых инструментов и механизмов поддерж-

ки государственных закупок инновационной продукции и эффек-

тивного размещения заказа на НИОКР для государственных нужд в

рамках создания федеральной контрактной системы

Г

ос

уд

ар

ст

во

Переход на предоставление государственных услуг в электронном

виде во всех случаях, где это технологически возможно. Обеспече-

ние полностью безбумажного документооборота не только между

федеральными органами власти, но и во взаимодействии с региона-

ми

Активизация поддержки выхода на внешние рынки российских вы-

сокотехнологичных компаний, в том числе через наращивание фи-

нансовой поддержки экспорта и покупки высокотехнологичных за-

рубежных активов

Г

ло

ба

ли

за

ци

я

Выстраивание работы по содействию российским компаниям в по-

иске зарубежных технологических партнеров, по формированию и

реализации совместных проектов, по разработке новых технологий и

выпуску высокотехнологичной продукции с компаниями из наибо-

лее технологически развитых стран, в том числе на базе торговых

представительств Российской Федерации

Достройка и полноценный запуск механизма «инновационного лиф-

та», в том числе за счет активизации деятельности Российского фон-

да технологического развития, в целях стимулирования инноваций

среднего и крупного бизнеса

И

нф

ра

-

ст

ру

кт

ур

а

Формирование сети ведущих вузов. Развитие исследовательских

компетенций вузов, расширение выполнения на их базе НИОКР в

интересах компаний реального сектора экономики. Формирование

(по разным моделям и в разных формах) сети национальных иссле-

довательских центров (лабораторий) по ключевым направлениям

технологического развития

Э

ф

ф

ек

ти

вн

ая

н

ау

ка

Перераспределение финансирования к активным исследовательским

коллективам через повышение роли конкурсных механизмов выде-

ления средств на науку; повышение мобильности ученых между

научными и вузовскими организациями

Определение механизмов и начало реальной поддержки регионов –

инновационных лидеров

Т

ер

ри

то

ри

и

ин

но

ва

ци

й

Формирование территориальных центров генерации и коммерциали-

зации знаний на базе наукоградов, академгородков, ЗАТО

59

Радикальное повышение эффективности выработки и реализации

Правительством Российской Федерации инновационной политики, в

том числе через четкое распределение координирующих функций

между федеральными органами исполнительной власти

и определение ответственных за реализацию отдельных направле-

ний политики

П

ол

ит

ик

а

Обеспечение приоритетности финансирования инноваций

в следующем цикле бюджетного планирования

2.3 Предоставление налоговых и страховых льгот

субъектам инновационной деятельности

В научной литературе отмечается, что действующее законодательство,

регулирующее порядок предоставления льгот субъектам инновационной дея-

тельности, неоправданно запутано

1

.

Налоговым законодательством предусматриваются следующие особенно-

сти правового регулирования инновационной деятельности.

1. Организации, осуществляющей проведение научно-исследовательских

или опытно-конструкторских работ, инновационной деятельности, в том числе

создание новых или совершенствование применяемых технологий, создание

новых видов сырья или материалов, может быть предоставлен инвестиционный

налоговый кредит в порядке ст. 67 НК РФ

2

.

Инвестиционный налоговый кредит представляет собой такое изменение

срока уплаты налога, при котором организации при наличии оснований, ука-

занных в ст. 67 НК РФ, предоставляется возможность в течение определенного

срока и в определенных пределах уменьшать свои платежи по налогу с после-

дующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу

на прибыль организации, а также по региональным и местным налогам.

2. Организации, получившей статус участника проекта по осуществлению

исследований, разработок и коммерциализации их результатов в соответствии с

Федеральным законом «Об инновационном центре «Сколково», предоставляет-

1

Трофимов С. В. Правовое регулирование налогообложения оборота имущественных прав на

объекты интеллектуальной собственности : монография // СПС «КонсультантПлюс». – 2016.

2

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Россий-

ская газета. – 1998. – № 148–149. – 06 авг.

60

ся освобождение от уплаты налога на добавленную стоимость, налога на при-

быль организации в порядке ст. 145.1, 246.1 НК РФ

1

.

Следует учитывать, что в соответствии с письмом Минфина России от

19.12.2011 № 03-03-06/1/832

2

организации, освобожденные от исполнения обя-

занностей налогоплательщика в соответствии со ст. 145.1 НК РФ, обязаны

представлять в инспекцию декларацию по НДС.

3. Налоговым законодательством устанавливаются, что не подлежат

налогообложению при исчислении налоговой базы налога на добавленную сто-

имость в порядке ст. 149 НК РФ:

• операции по выполнению научно-исследовательских и опытно-

конструкторских работ за счет средств бюджетной системы Россий-

ской Федерации, Российского фонда фундаментальных исследований,

Российского фонда технологического развития и фондов поддержки

научной, научно-технической, инновационной деятельности, создан-

ных для этих целей в соответствии с Федеральным законом от 23 ав-

густа 1996 г. № 127-ФЗ «О науке и государственной научно-техни-

ческой политике»;

• выполнение научно-исследовательских и опытно-конструкторских

работ учреждениями образования и научными организациями на ос-

нове хозяйственных договоров.

4. Налоговым законодательством устанавливаются, что при исчислении

налоговой базы налога на прибыль организации в порядке ст. 251 НК РФ не

включаются доходы в виде имущества, полученного налогоплательщиком в

рамках целевого финансирования, в том числе:

• гранты предоставляются на условиях, определяемых грантодателем, с

обязательным предоставлением грантодателю отчета о целевом ис-

пользовании гранта;

• средства, полученные из фондов поддержки научной, научно-

технической, инновационной деятельности, созданных в соответствии

с Федеральным законом от 23 августа 1996 г. № 127-ФЗ «О науке и

государственной научно-технической политике», на осуществление

1

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Собра-

ние законодательства РФ. – 2000. – № 32. – 07 авг.

2

Письмо Минфина России от 19.12.2011 № 03-03-06/1/832 // СПС «КонсультантПлюс». –

2016.