Файл: Конкурентные стратегии фирм на внутреннем или мировом рынке..pdf

Добавлен: 18.06.2023

Просмотров: 50

Скачиваний: 2

СОДЕРЖАНИЕ

1.1 Стратегия как ключевой элемент системы управления предприятием

1.2. Стратегии управления предприятиями в условиях мирового кризиса

2.1. Стратегия развития вертолетостроительной отрасли в России

2.2. Стратегические направления развития вертолетостроительной фирмы в условиях рыночной конкуренции

Для управления активами создана управляющая компания «Объединенная двигателестроительная корпорация» (ОДК) - 100-процентая дочерняя компания Корпорации «ОБОРОНПРОМ» [20].

Решение проблемы внутренней конкуренции

Благодаря созданию интегрированных структур решена серьезная проблема непродуктивной внутренней конкуренции за бюджетные ресурсы и распыления ограниченных инвестиционных возможностей по большому числу предприятий и программ

- Централизованная маркетинговая политика позволила добиться расширения рынков сбыта производимой продукции.

- Внедрение новых принципов организации управления и производства

- Построение современной системы управления на основе программно–проектного подхода. Создание и внедрение корпоративных стандартов управления проектами, в т.ч. «гейтовой» системы

- Внедрение практики «бережливого производства», что позволит сократить издержки до 15%

- Реализация единой технической политики, специализация и концентрация производств, развитие кооперации и центров компетенций

- Ориентация продукции на глобальный рынок. Кооперация с технологическими лидерами. Альянсы на региональный рынках

- Реализация новых эффективных направлений бизнеса и расширение ареала применения имеющихся технологических компетенций (в частности, проект создания производства беспилотных летательных аппаратов совместно с израильской компанией IAI)

- Создание систем послепродажного обслуживания (ППО) продукции, соответствующих международным стандартам, и их международная сертификация

- Внедрение системы управления знаниями, создание корпоративного университета, организация непрерывного образования и повышения квалификации, разработка и внедрение профессиональных стандартов, формирование кадрового резерва[20].

2.2. Стратегические направления развития вертолетостроительной фирмы в условиях рыночной конкуренции

Проводимые в России экономические реформы, сопровождаемые кризисами, не только не решили проблемы восстановления и роста экономики, но привели её ещё в более сложное положение, породили новые проблемы, связанные с выживанием отдельных предприятий и целых отраслей. Одной из таких отраслей является авиационная отрасль. В связи с резким изменением социально-экономической среды у предприятий отрасли появилось множество новых проблем, таких как падение спроса на авиационную продукцию, недостаток оборотных средств, необходимость самостоятельного поиска своего места в рыночной среде, разрыв хозяйственных связей и т.п.

В условиях рыночных отношений руководители авиационных предприятий нуждаются в серьёзной методической помощи при выборе стратегических направлений деятельности предприятия с учётом своих маркетинговых возможностей, а также особенностей хозяйственной и правовой среды, в которой функционирует предприятие. Недостаток навыков стратегического мышления у работников и руководителей предприятий, отсутствие опыта стратегического планирования, а также нестабильность социально-экономической среды делают экономическое поведение предприятий непредсказуемым, нацеленным на краткосрочные, а порой чисто личные интересы и не способствующим выходу экономики отрасли из кризиса. Оценка потенциальных возможностей авиационного предприятия и его позиции на конкретном рынке или его сегменте должна постоянно сопоставляться со складывающейся на рынке конъюнктурой и производственными, финансовыми, трудовыми и прочими ресурсами предприятия.

Все существующие в России отечественные гражданские вертолеты были разработаны на двух вертолетостроительных фирмах: Московском вертолетном заводе им. М.Л. Миля и в конструкторском бюро фирмы “Камов”. В США, которые выпускают 80% мирового парка вертолетов, существуют 10 вертолетостроительных фирм. Весь парк российских вертолётов включает в себя все классы вертолетов, но основная масса ~ 66% — это вертолеты среднего и тяжелого классов. За рубежом (США) на долю средних и тяжелых вертолетов приходится только 7% парка и его структура по классам машин практически не меняется несколько десятилетий. Основная тенденция в развитии конструкций российских вертолётов — увеличение взлетного веса (коммерческой нагрузки) вертолетов. Расширения типажа в сторону создания легких вертолетов не происходит, что не всегда удовлетворяет требованиям различных заказчиков вертолётных работ.

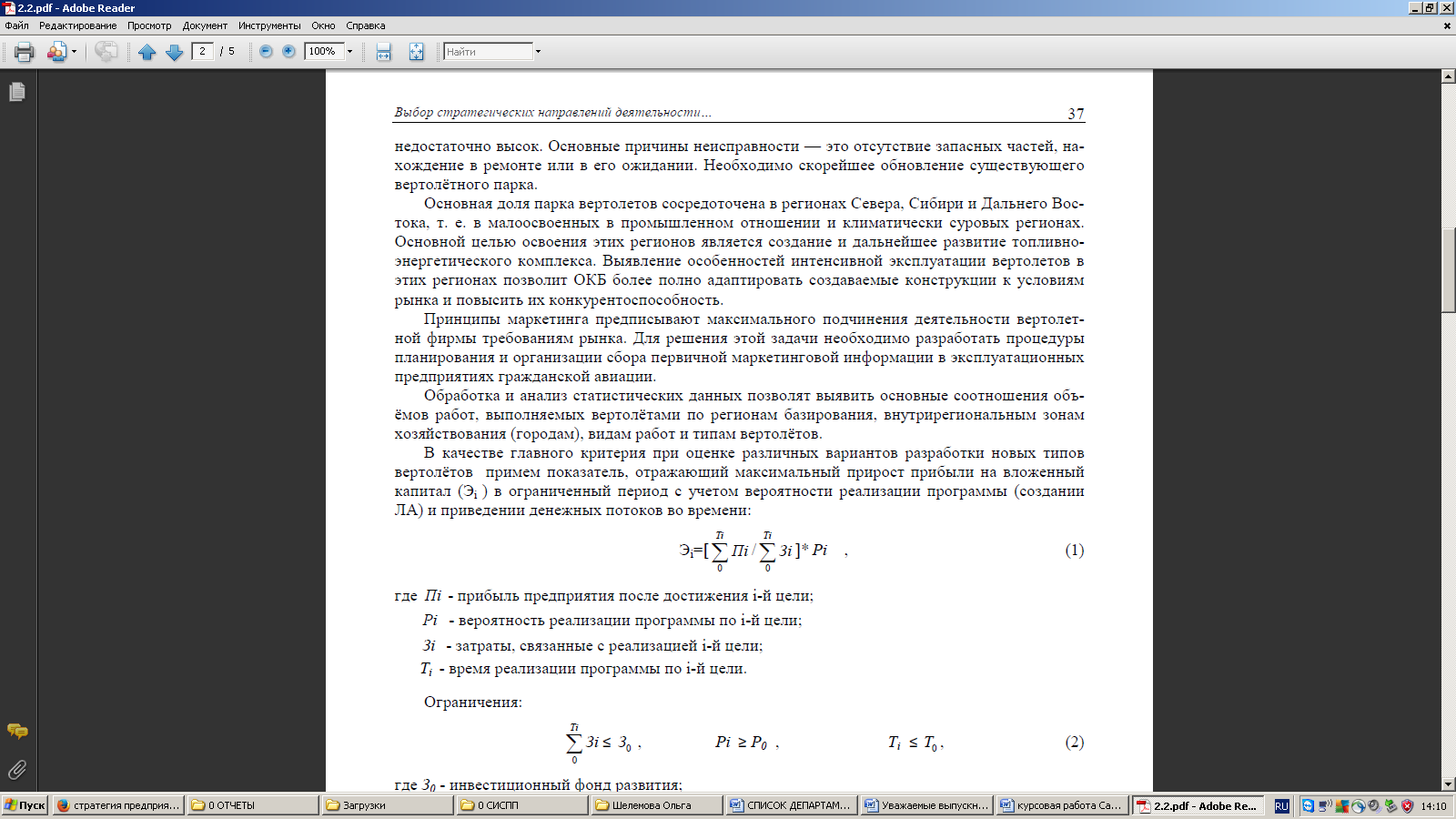

Экономические интересы и потенциальные возможности вертолетостроительных фирм по более полному охвату рынка во многом определяются техническим состоянием современного парка вертолетов. Анализ показывает, что основная масса вертолетов эксплуатируется свыше 10 лет и остаточные сроки службы невелики. Уровень исправности различных типов вертолетов недостаточно высок. Основные причины неисправности — это отсутствие запасных частей, нахождение в ремонте или в его ожидании. Необходимо скорейшее обновление существующего вертолётного парка.

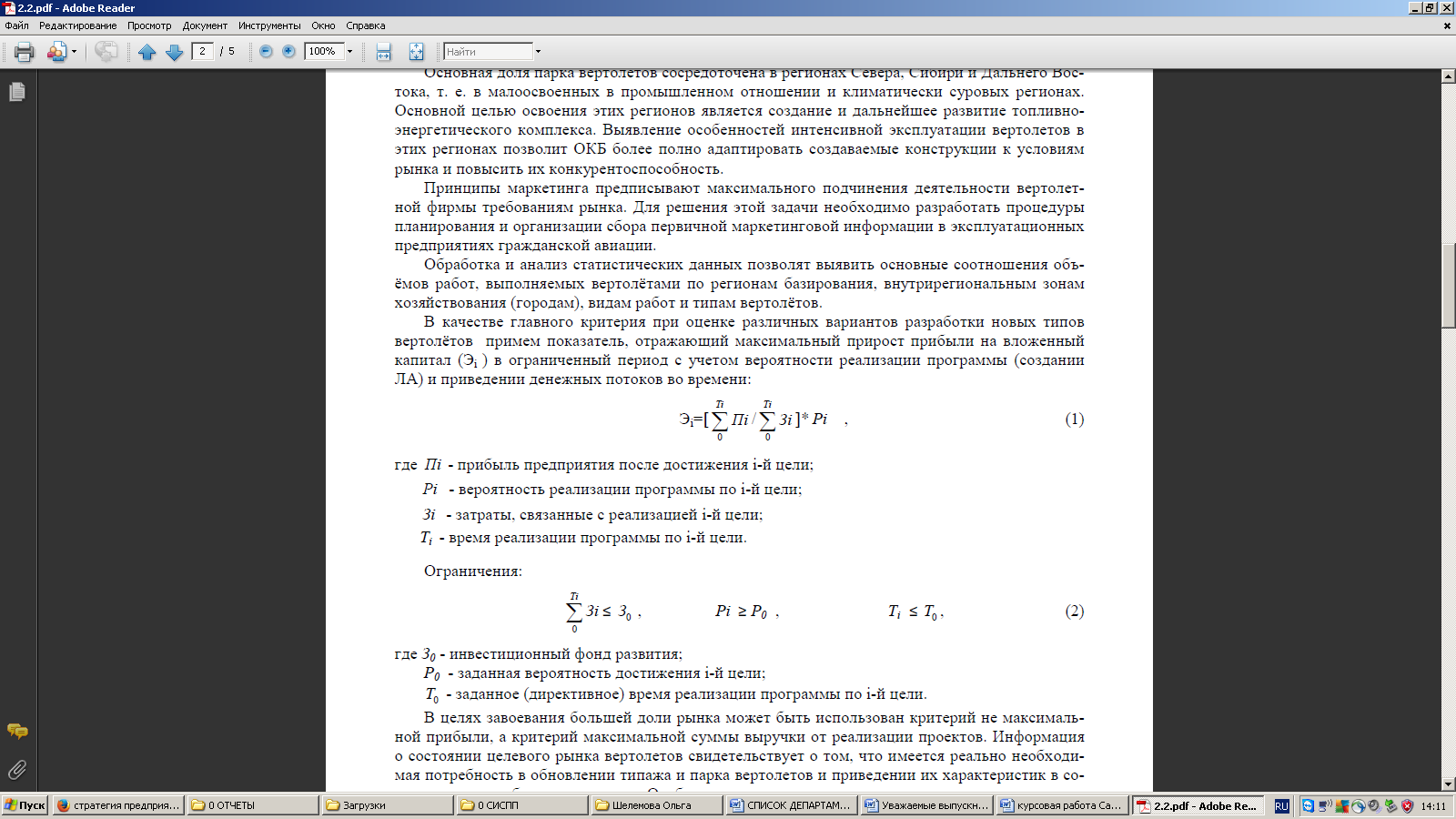

Основная доля парка вертолетов сосредоточена в регионах Севера, Сибири и Дальнего Востока, т. е. в малоосвоенных в промышленном отношении и климатически суровых регионах.

Основной целью освоения этих регионов является создание и дальнейшее развитие топливно-энергетического комплекса. Выявление особенностей интенсивной эксплуатации вертолетов в этих регионах позволит ОКБ более полно адаптировать создаваемые конструкции к условиям рынка и повысить их конкурентоспособность.

Принципы маркетинга предписывают максимального подчинения деятельности вертолетной фирмы требованиям рынка. Для решения этой задачи необходимо разработать процедуры планирования и организации сбора первичной маркетинговой информации в эксплуатационных предприятиях гражданской авиации.

Обработка и анализ статистических данных позволят выявить основные соотношения объёмов работ, выполняемых вертолётами по регионам базирования, внутрирегиональным зонам хозяйствования (городам), видам работ и типам вертолётов.

В качестве главного критерия при оценке различных вариантов разработки новых типов вертолётов примем показатель, отражающий максимальный прирост прибыли на вложенный капитал (Эi ) в ограниченный период с учетом вероятности реализации программы (создании ЛА) и приведении денежных потоков во времени:

где Пi - прибыль предприятия после достижения i-й цели;

Рi - вероятность реализации программы по i-й цели;

Зi - затраты, связанные с реализацией i-й цели;

Ti - время реализации программы по i-й цели.

Ограничения:

где З0 - инвестиционный фонд развития;

P0 - заданная вероятность достижения i-й цели;

T0 - заданное (директивное) время реализации программы по i-й цели.

В целях завоевания большей доли рынка может быть использован критерий не максимальной прибыли, а критерий максимальной суммы выручки от реализации проектов. Информация о состоянии целевого рынка вертолетов свидетельствует о том, что имеется реально необходимая потребность в обновлении типажа и парка вертолетов и приведении их характеристик в соответствие с требованиями рынка. Особенно это касается парка вертолетов легкого класса, взамен списываемых вертолётов Ми-2 и Ка-26.

Зададим множество возможных типов вертолётов с помощью определяющего свойства Р(х), общего для всех элементов множества и обозначим:

Х={х|Р(х)} . (3)

В качестве определяющего свойства для вертолетов, выполняющих различные виды работ, примем массу коммерческой нагрузки Gl кн , перевозимой на определенную дальность. Тогда (3) запишется в виде:

X={Glкн|P(Glкн) . (4)

Для выявления определяющего свойства Р(Glкн) вертолетов рассмотрим значение этой характеристики для работ наиболее присущих предприятиям- заказчикам ТЭК и одной из сопутствующих отраслей, составляющих элемент инфраструктуры хозяйственного региона - санитарным перевозкам (табл. 1).

Таблица 1

Характеристика отдельных сегментов рынка вертолётов по видам работ на предприятиях ТЭК

|

Виды работ |

Характеристика работ |

|||

|

Дальность полёта, км |

Масса груза, кг |

Количество пассажиров, чел |

Количество больных + обслуживающий персонал, чел |

|

|

Перевозка грузов |

до 400 (от 75 100%) |

до 500 (54%) |

- |

- |

|

Перевозка людей |

до 400 (от 68 до 100%) |

- |

1-4 (40%) 5-7 (28%) |

- |

|

Воздушное патрулирование |

до 400 (от 80 до 100%) |

до 100 |

1-2 |

- |

|

Санитарные перевозки |

до 400 (от 65 до 100%) |

40-80 |

- |

3+1 (до 70%) |

Из данных, приведенных в табл. 1, видно, что все сегменты рынка по видам работ достаточно привлекательны и имеют много общего по дальности полёта (до 400 км.) и массе коммерческой нагрузки (до 500 кг. груза или 4 – 5 пассажиров).

Наиболее выгодный сегмент должен обладать слабой конкуренцией, высоким уровнем сбыта и прочими привлекательными как для продуцентов, так и для эксплуатационников качествами. Если ни один из сегментов не отвечает в желаемой мере всем этим качествам, то возможно компромиссное решение. В качестве такого решения можно принять многоцелевой вертолёт, который в основе своей (базовом варианте) будет специализирован на выполнении определенного, преобладающего вида работ, а его модификации в соответствии с требованиями других рыночных сегментов смогут выполнять предлагаемые виды работ достаточно эффективно.

В эксплуатирующих организациях (авиаотрядах) при формировании парка, т.е. выборе типов и количества вертолетов как многоцелевой системы в качестве основного критерия используем показатель его эффективности. Здесь возможны два подхода. Во-первых, эффективность многоцелевой системы может быть оценена как сумма эффективностей выполнения единичных заданий (правило интегральной оценки), во-вторых, она может быть оценена как предельная из эффективностей выполнения единичных заданий (правило гарантированной оценки).

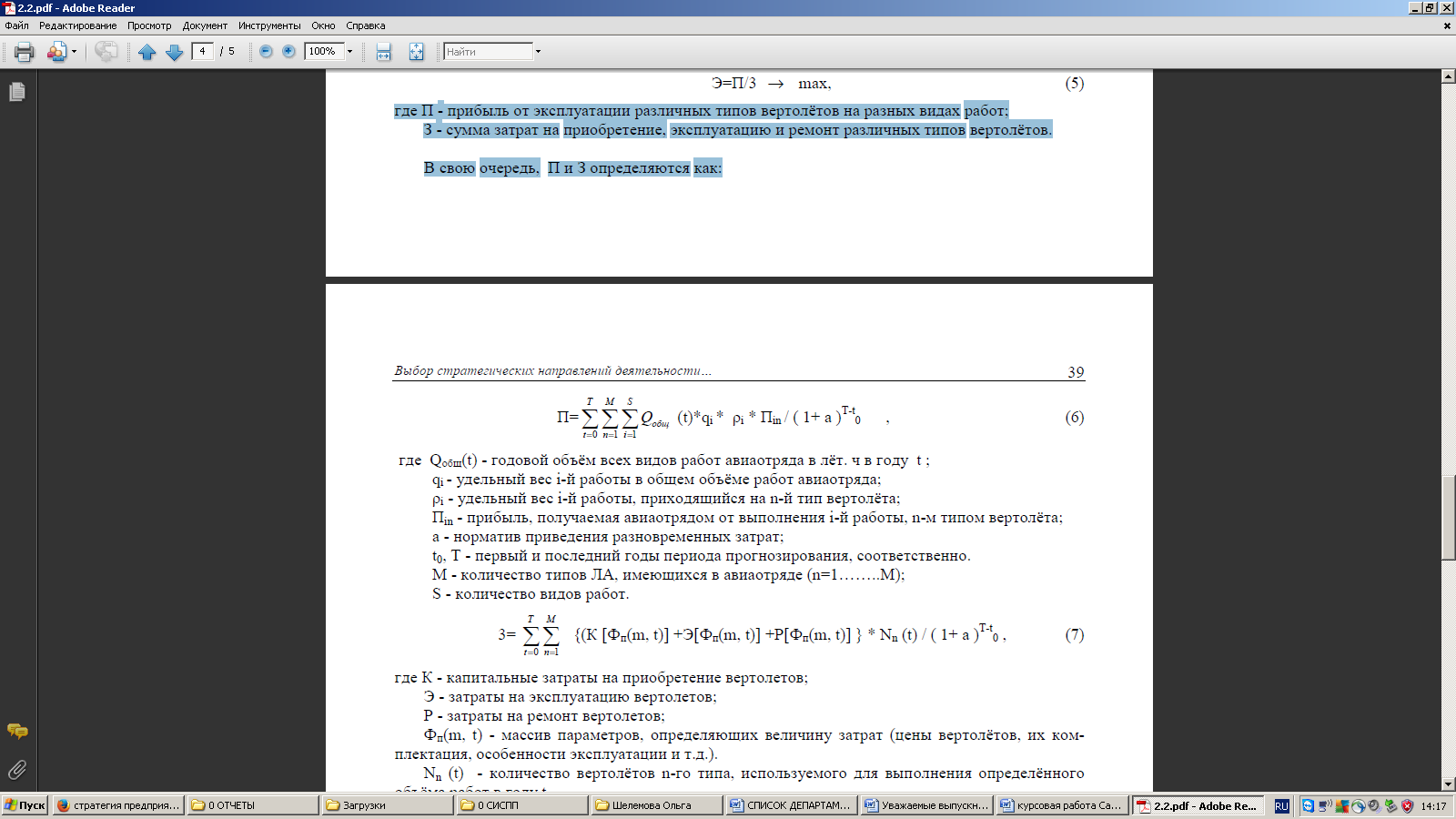

В предлагаемой экономико-математической модели оценки эффективности в качестве критерия оптимальности парка принят критерий максимума прибыли на вложенный капитал за период прогнозирования:

Э=П/3 ® max, (5)

где П - прибыль от эксплуатации различных типов вертолётов на разных видах работ;

З - сумма затрат на приобретение, эксплуатацию и ремонт различных типов вертолётов.

В свою очередь, П и З определяются как:

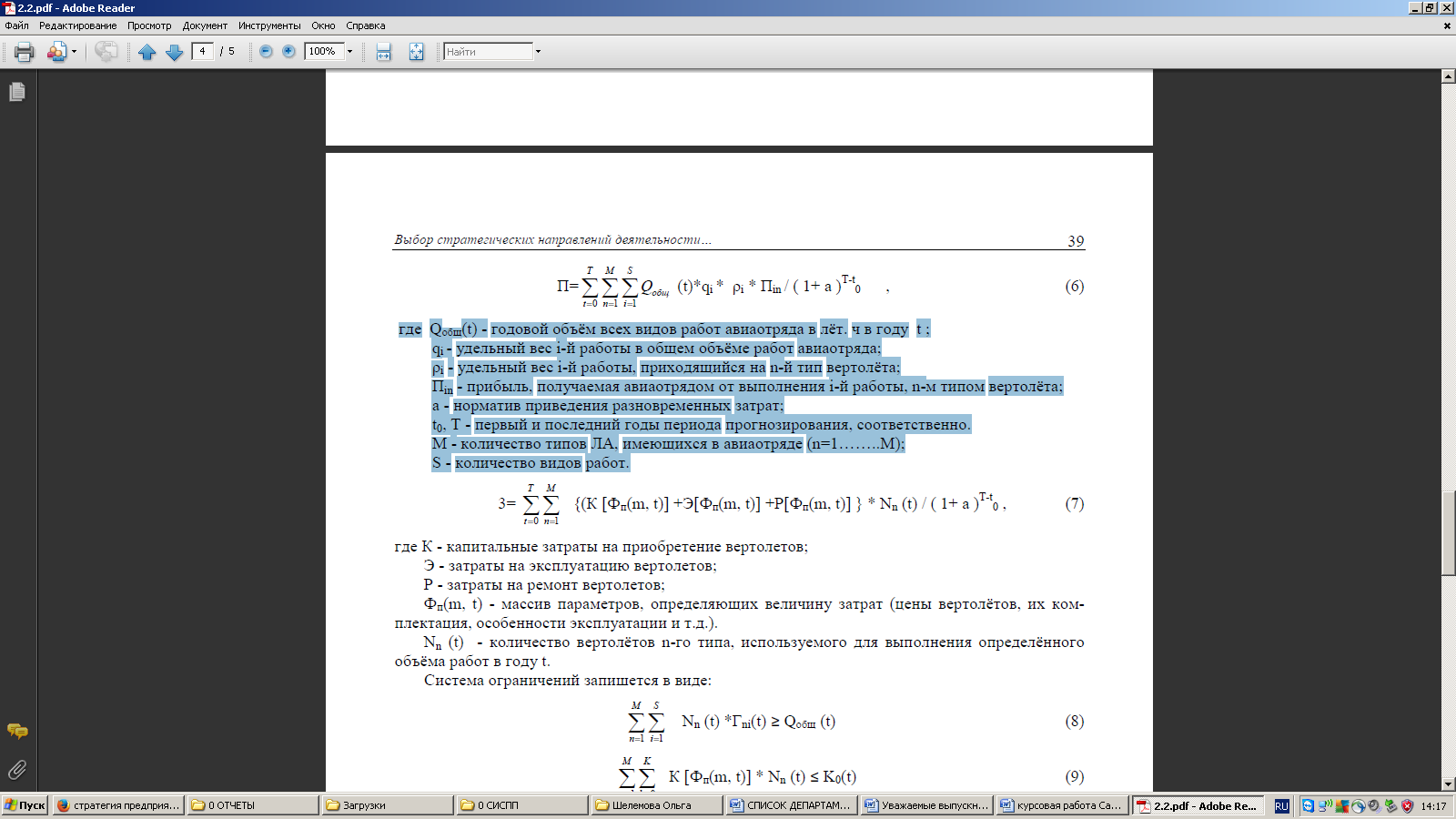

где Qобщ(t) - годовой объём всех видов работ авиаотряда в лёт. ч в году t ;

qi - удельный вес i-й работы в общем объёме работ авиаотряда;

ρi - удельный вес i-й работы, приходящийся на n-й тип вертолёта;

Пin - прибыль, получаемая авиаотрядом от выполнения i-й работы, n-м типом вертолёта;

a - норматив приведения разновременных затрат;

t0, T - первый и последний годы периода прогнозирования, соответственно.

М - количество типов ЛА, имеющихся в авиаотряде (n=1……..M);

S - количество видов работ.

где К - капитальные затраты на приобретение вертолетов;

Э - затраты на эксплуатацию вертолетов;

Р - затраты на ремонт вертолетов;

Фп(m, t) - массив параметров, определяющих величину затрат (цены вертолётов, их комплектация, особенности эксплуатации и т.д.).

Nn (t) - количество вертолётов n-го типа, используемого для выполнения определённого объёма работ в году t.

Система ограничений запишется в виде:

В неравенствах (8), (9) использованы следующие обозначения: Гni(t) - налет часов вертолета n-го типа в году t на i-й работе; K0(t) — объем капитальных вложений, выделяемых авиаотрядом на приобретение вертолетов в году t.

Согласно ограничению (8), в каждом году перспективного периода парк вертолётов должен выполнять объём работы Qобщ(t), определённый методами поискового и нормативного прогнозирования.

В качестве прогнозной модели оценки перспективных объёмов работ (ч) можно использовать зависимость изменения объёмов выполняемых вертолётами работ от величины ВВП (в целом по России и по исследуемым регионам), а также от инвестиций в основной капитал, объёмов выпуска промышленной продукции, розничного товарооборота, объёмов подрядных работ в изучаемых регионах. Ограничением (9) предусматривается, что объём капитальных вложений на приобретение вертолётов не должен превышать величины K0(t), выделяемых для этого в году t.

Модель позволяет определить потребность в вертолётах различного взлётного веса, специализации, годов выпуска на каждый год периода прогнозирования с учётом динамики изменения объёмов лётной работы каждого авиаотряда. Следует отметить, что потребность в различных типах вертолётов и их количестве, полученная из данной модели, является не действительной потребностью в вертолётах, а платёжеспособным спросом, что следует из системы ограничений.