Добавлен: 27.06.2023

Просмотров: 49

Скачиваний: 2

К обязательному страхованию (ОЗ) относится:

- обязательное личное страхование пассажиров от несчастных случаев на воздушном транспорте;

- обязательное личное страхование пассажиров от несчастных случаев на железнодорожном транспорте;

- обязательное личное страхование пассажиров от несчастных случаев на морском транспорте;

- обязательное личное страхование пассажиров от несчастных случаев на внутреннем водном транспорте;

- государственное личное ОЗ военнослужащих;

- обязательное медицинское страхование граждан;

- ОЗ должностных лиц таможенных органов РФ;

- государственное личное ОЗ сотрудников государственной налоговой службы РФ;

- ОЗ работников с особо опасными условиями работы;

- ОЗ имущества граждан в размере 40% их стоимости по государственной оценке;

- обязательное личное страхование пассажиров от несчастных случаев на внутреннем водном транспорте.

Правилами по лицензированию страховой деятельности в Российской Федерации выдвинута систематизация страхования по видам ее деятельности.

Данная систематизация применяется в к страховым делам Российской Федерации.

Данной систематизацией предусмотрено пятнадцать форм страховой деятельности.

К ним относится:

- страхование от несчастных случаев и болезней;

- страхование транспортных средств;

- страхование от других видов имущества;

- страхование ответственности за неисполнение обязательств;

- страхование коммерческих рисков.

Вышеперечисленные виды страхования можно объединять в 4 группы, такие как:

- личное страхование,

- имущественное страхование,

- страхование ответственности,

- страхование коммерческих рисков.

Личное страхование включает в себя перечень объектов, а также страховых случаев согласно договору соответствующего страхования статья 4 ФЗ «Об организации страхового дела в Российской Федерации».[7] В указанной статье говорится о том, что объектам личного страхования может является имущественный интерес (жизнь, здоровье, целостность имущества, трудоспособность и прочее) застрахованных лиц.

Лично страхование подразделяется на такие виды страхования как:

- страхование жизни;

- страхование детей с возрастом до 16 лет;

- страхование воспитанников дет. домов;

- страхование жизни в случае родов;

- страхование на случай болезни;

- страхование частей тела;

- страхование на случай несчастного случая;

- страхование в случае хирургического вмешательства;

- страхование здоровья;

- страхование от несчастных случаев;

- прочие виды страхования.

Личное страхование реализовывается в виде обязательного или добровольного страхования.

Имущественное страхование приобретает более высокую значимость с условиями имущественного страхования.

Согласно договору имущественного страхования могут существовать факты страхования следующих имущественных интересов, таких имущественных интересов как:

- риск утраты;

- риск гибели;

- риск недостачи;

- риск повреждения;

- риск убытков;

- риск изменения условий;

- риск неполучения доходов.

К максимально распространённым видам имущественного страхования относятся:

- страхование имущества предприятий;

- страхование имущества организаций;

- страхование имущества учреждений;

- страхование имущества граждан;

- страхование грузов;

- страхование самолетов;

- противопожарное страхование;

- страхование морских судов.

Страхование ответственности. Здесь объектом страхования приводится ответственность перед иными третьими лицами, по отношению к которым может случится ущерб или вред их имущества в результате бездействий или действий страхователя. Согласно статьи 931Гражданского Кодекса Российской Федерации, в договоре страхования, риск ответственность по обязательству, которое возникает по причине причинения вреда здоровью, имуществу либо жизни иных лиц, для которых застраховывается риск ответственности страхователя и других лиц, на которых может быть возложена сама ответственность.

Страхование ответственности – это разновидность имущественного страхования[8]. Максимальный интерес в страховании ответственности пробуждает сохранность жизни пассажиров, а также сохранность багажа пассажиров, при речных, морских и воздушных перевозках.

Страхование ответственности, как и любой другой тип страхования имеет свои цели, к ним относятся:

Обеспечение потерпевшим;

Возмещение за ущерб в форме денежной;

Возмещение в случае причинения гибели имущества;

Возмещение причиненного ущерба здоровью;

Возмещение в случае несчастного, неожиданного случая.

Страхование коммерческих рисков. Суть данного типа страхования охватывается в снижении риска реализации предпринимательских сделок за счет суммы страхования. Самыми распространенными являются страхования банковско-кредитных рисков. Здесь объектами страхования считаются банковские ссуды, поручительства и обязательства, а также инвестиционные кредиты.[9] В случае невозврата кредита банк или кредитор, получают страховое компенсирование, полностью или частично возмещающий размер кредита. Объектом страхования коммерческих рисков выступают операции коммерческого характера, такие как: договоры и соглашения.

Глава 2 Роль страхования в экономике

2.1 Роль страхования в экономике и на рынке

Давайте попробуем понять. В чем же заключается в рыночной экономике роль страхования?

Рисунок 1 – Динамика ВВП и страхования 2008-2013 гг.

В целом и в общем, страхование может оказывает положительное влияние на рыночную экономику страны, за счет того, что страхование дает уверенность в развитие бизнеса[10].

В момент начала развития рыночных отношений, это означало, что производители, предприниматели, фермеры и остальные заинтересованные лица стали решать вопросы и проблемы на свой страх и риск, следовательно, и возросла роль страхования в самой экономике.

В этом случае страховые рынки - являются особыми кредитными и инвестиционными институтами, тем самым, можно по праву заявлять, что страховые организации или компании - это второй, серебряный призер, который осуществляет поставку ссудного капитала и уступает в этом только коммерческим банкам.

Необходимо также понимать, страхование - это те компании, которые накапливают свои средства и ресурсы, после чего вкладывают это ресурсы и средства в к примеру, в производство, но всегда это осуществляется на долгосрочной основе.

Понятно, что денежная сумма, которая накапливается у страховых компаний в результате деятельности страхования рыночных рисков, может являться гораздо вящей, нежели чем выплаты предназначенные страхователям, в следствии этому доходы принадлежащие страховым компаниям константно возрастают, деньги устойчиво находятся в рыночном обороте, а также инвестируются в разнообразные ценные бумаги, а прибыльные программы и остальные проекты, которые могли бы принести страховой компании пригульный доход, не беря в счет основную деятельность.

Бесспорно, страхование располагает огромный смысл в рыночной экономике. Справедливо ратификация о том, что неплохой хозяин никогда в жизни не направит средств на развитие своего бизнеса, не побеспокоившись о сохранности уже существующего в его приказании капитала и активов. Данный риск необходимо манкировать, а именно ее потребность призваны ублаготворить страховые компании.

Сами судите, твердость предпринимателя заслуживает таких денег – ведь за сравнительно незначительную плату предприниматель может быть убеждён в том, что если, например, наступит стихийное бедствие, наводнение, пожар, или другой страховой случай, то страховая компания компенсирует предпринимателю данный ущерб.

Предоставленное утверждение правильно не только лишь для персональных предпринимателей как участников рыночных отношений, а также для большущих предприятий, которые существуют уже сравнительно давно, а еще мелких, возникающих сравнительно недавно[11].

Также предприятиям страхование может помочь компенсировать фактический ущерб. Очень существенно отметить ту правду о том, что страхование совершенно способно, способствовать формированию генерации, позволяя снижать риски при введении новинок (новая техника, или новая технология или какая-то научная разработка).

Тем самым, мы видим, страхование располагает большое значение для вырабатывания и развития рыночных отношений, а в некоторых случаях элементарно незаменимо.

2.2 Место и роль страхования в рыночных отношениях в России

Переход России к социальной и к ориентированной рыночной экономике определил перед государством последовательность главных макроэкономических вопросов и задач, которые требуют эффективного и быстрого решения их[12].

Рисунок 2 – Сравнение мирового и российского рынка страхования[13]

Всё-таки сделать это не является возможным без применения целого последовательности рыночных механизмов и приборов, к которым относятся одни из важнейших видов страхование.

Самый существенный задача страхования как в специализированной отрасли в экономике — является создание безрезультативной системы по страховой защиты имущественных интересов всех граждан и всех юридических лиц в Российской Федерации, которые обеспечивают взаправдашнюю компенсирование убытков, ущерба и вреда, которые причиненных в результате различного видов деятельности и непредвиденных природных сюрпризов и явлений, а также техногенных аварий и катастроф, а также негативных социальных обстоятельств, а еще происшествий и в формировании нужной для экономического увеличения надежной и постоянной хозяйственной формы среды.

В то же время редкость страхового механизма состоит еще и в том, что этот рыночный механизм может еще выполнять основную функцию защиты всех имущественных интересов граждан и предприятий, а также и решать многие из макро экономических задач государства Российской Федерации[14]. В Российской Федерации страхование выступает в роль некоего из основных стратегических особенностей экономики, потому что:

- снижается нагрузка на расходные части бюджета;

- страховая система покрывает ущерб, причиненный государству;

- страховая система покрывает ущерб, причиненный предприятиям;

- страховая система покрывает ущерб, причиненный гражданам;

- страховая система покрывает ущерб, причиненный вследствие природных катастроф;

- страховая система покрывает ущерб, причиненный техногенных катастроф;

- страховая система покрывает ущерб, причиненный техногенных происшествий;

Подобный ущерб в 96 году составил 80.000.000.000руб, в 97 году — более чем 300.000.000.000 руб.

- Государство освобождается от всех платежей;

- Государство создает возможность направления свободных денег на более важные гос. цели.

- содействует социальной и экономической стабильности в самом обществе;

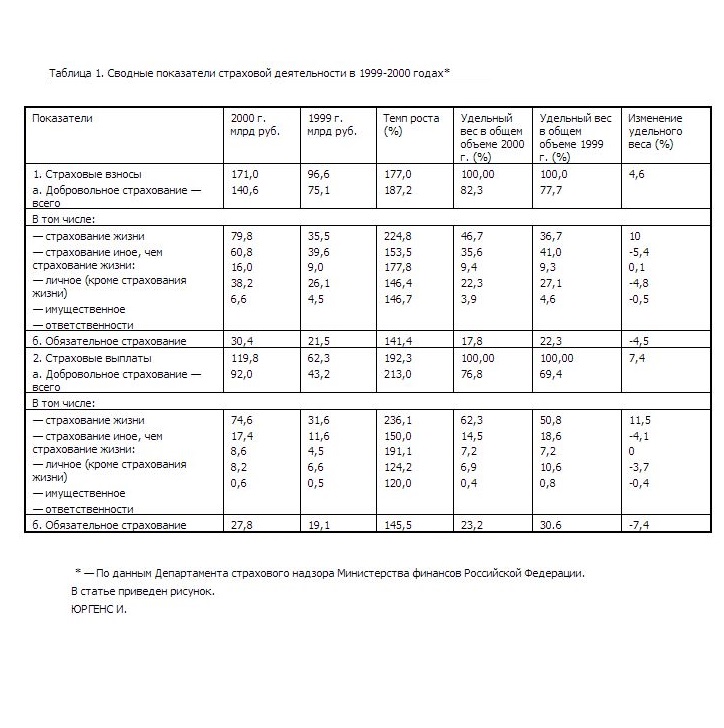

Таблица 1

Сводные показатели за 1999-2000 гг.

- дополнительное пенсионное страхование;

- страхование автогражданской ответственности;

- долгосрочное страхование жизни;

- оказывает немаловажное влияние на упрочение финансовой системы самого государства.

За десять лет развития рынка в Российской Федерации страхование аргументировало свою жизнеспособность[15].

Можно также выделить чуток важнейших причин этого:

- диверсифицировалось страхового портфеля;

- выплаты только лишь при наступлении страхового случая;

- система перестрахования рисков.

И тем не менее, несмотря на наружно одобрительные показатели, страховой рынок в Российской Федерации находится на первоначальной стадии своего развития.

Перед Российской Федерацией находится ряд ключевых проблем и вопросов, решение коих зависит от установления государством обмозгованных системных программ, которые не предполагают интеллектуальных, финансовых и прочих вложений[16].

Государству довольно привести в исполнение ряд административных и законодательных действий, которые должны осуществить большой экономический уровень потенциала, который заложен непосредственно в страховании.