Файл: Распределение и использование прибыли как источник экономического роста предприятий. Понятие, сущность и виды прибыли.pdf

Добавлен: 27.06.2023

Просмотров: 75

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1 Теоретический анализ распределения прибыли на предприятии

1.1 Понятие, сущность и виды прибыли

1.2 Анализ формирования прибыли на предприятии

1.3 Анализ распределения и использования прибыли на предприятии

Глава 2 Анализ распределения прибыли в ООО «Даймонд Плюс»

2.1 Анализ формирования и распределения прибыли в ООО «Даймонд Плюс»

2.2 Анализ проблем распределения прибыли в ООО «Даймонд Плюс»

3.1 Разработка мероприятий по распределению прибыли на ООО «Даймонд Плюс»

Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить:

- насколько стабильны получаемые доходы и производимые расходы;

- какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов;

- какова эффективность использования вложенного капитала; насколько производительны осуществляемые затраты;

- насколько эффективно управление компанией в целом [10. с. 78].

При этом широко используется финансовый анализ, который в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем [14, с. 63].

В его основе лежит факторный анализ прибыли заключатся в выявлении различных факторов, оказывающих влияние на сумму получаемой прибыли или уровень рентабельности и определение их влияние на результативный показатель.

Величина получаемой предприятием прибыли и изменение отпускных цен на его продукцию находятся в прямо пропорциональной зависимости. При этом аналитику целесообразно отслеживать общую динамику цен на основе компоненты сырья и материалов, используемых предприятием при изготовлении продукции, чтобы правильно определить эффект, полученный за сет изменения данного фактора.

Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объем реализации происходит уменьшение суммы прибыли.

Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных и, наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшается.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

При дальнейшем анализе следует выделить факторы, повлиявшие на изменение себестоимости. По данным бухгалтерского учета и данным отчетности о себестоимости продукции предприятия. К таким отклонениям относится изменения цен на материалы, тарифов на перевозку и энергию и т.д., кроме того, следует попытаться установить причины структурных сдвигов в реализации продукции. В тех случаях, когда предприятие для получения большей прибыли увеличивает выпуск наиболее рентабельных изделий в ущерб заданному ассортименту, полученную прибыль нельзя считать достижением предприятия. Возможно, отдельные высокорентабельные виды продукции не находят сбыта, и необходимо либо ограничить их производство, либо улучшить потребительские свойства.

Источники информации, использование которых поможет лучше изучить, понять и решить проблему - научные и литературные источники; материалы исследований российских и зарубежных консалтинговых организаций по соответствующей тематике; законодательные акты; материалы пресс-конференций, выступлений и интервью специалистов и практиков по данной тематике; передовой опыт организаций – лидеров рынка.

А также эмпирические источники: устав, финансовая отчетность, структура и динамика финансовых результатов, данные о распределении прибыли на предприятии.

Исследование теоретических источников позволило сделать следующие выводы:

Собственный капитал предприятия увеличивается на сумму нераспределенной прибыли и уменьшается на сумму непокрытых убытков. Сумма нераспределенной прибыли (непокрытого убытка) приводится в балансе как прибыль (убыток), который направлен на пополнение резервного капитала; увеличение уставного капитала; выплату дивидендов. Распределение прибыли осуществляется в порядке, предусмотренном учредительным договором или уставом.

То есть нераспределенная прибыль - это сумма прибыли, которая может быть реинвестирована в предприятие. Она определяется как сумма чистой прибыли, остающейся у предприятия после пополнения уставного капитала, резервного фонда, начисление дивидендов и проведения других выплат владельцам. При неэффективной хозяйственной деятельности предприятия и осуществления значительных изъятий прибыли владельцами предприятие может иметь непокрытые убытки, уменьшающие размер собственного капитала. Сумма нераспределенной прибыли текущего года рассчитывается как сумма нераспределенной прибыли за предыдущий год и сумма чистой прибыли за текущий год. От этой суммы вычитаются суммы начисленных дивидендов за текущий год и суммы на пополнение резервного капитала или на пополнение уставного капитала и на другое использование прибыли.

Таким образом, объектом распределения является прибыль корпорации до налогообложения.

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений распределения чистой прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции учредителей предприятия.

1.3 Анализ распределения и использования прибыли на предприятии

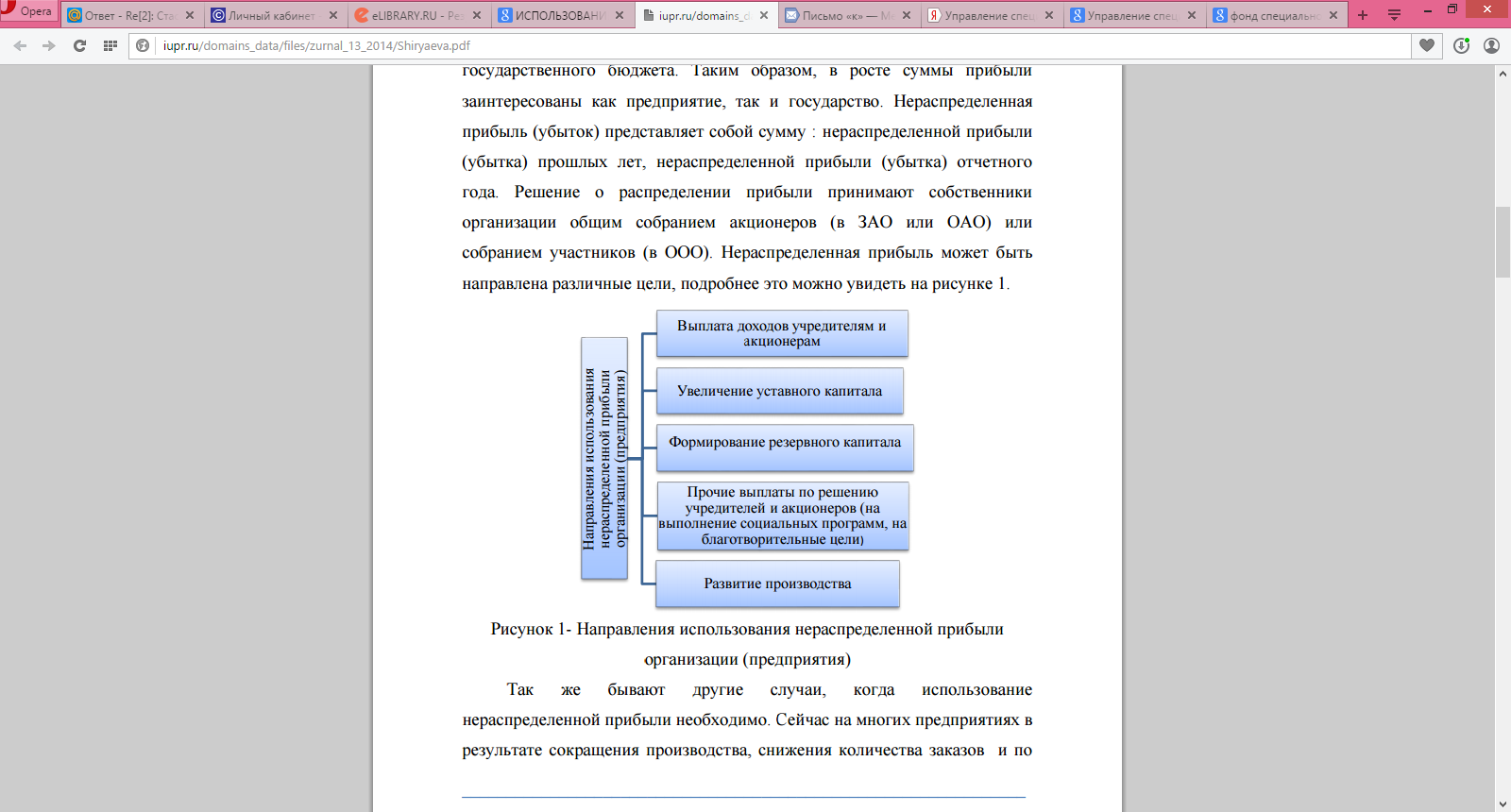

Решение о распределении прибыли принимают собственники организации общим собранием акционеров (в ЗАО или ОАО) или собранием участников (в ООО). Нераспределенная прибыль может быть направлена различные цели, подробнее это можно увидеть на рисунке 2.

Рисунок 2- Направления использования нераспределенной прибыли организации (предприятия)

Так же бывают другие случаи, когда использование нераспределенной прибыли необходимо. Сейчас на многих предприятиях в результате сокращения производства, снижения количества заказов и по многим подобным причинам руководству предприятий приходится идти в худшем случае на сокращение режима рабочего времени и перевод предприятия или части работников на режим неполной рабочей недели. В результате сокращения рабочего времени при тех же условиях оплаты труда работники получают гораздо меньшую оплату. Высококвалифицированных специалистов может не устроить подобное уменьшение их дохода, и не исключено, что они будут искать возможность перейти на предприятия конкурентов.

Чтобы избежать оттока высококвалифицированных кадров, руководство предприятия может обратиться к собственникам с просьбой о направлении части чистой прибыли прошлых лет (при наличии нераспределенной прибыли ее части) на оплату их труда (доплату до тарифной ставки при полной рабочей неделе). Доплата выплачивается в форме поощрений, премий или материальной помощи.

Выплата дивидендов. В ООО полученные от участия в деятельности организации доходы распределяются между учредителями пропорционально размеру их вклада в уставный капитал. Дивиденды могут выплачиваться ежеквартально, раз в полугодие или ежегодно. Поскольку законом не установлен срок выплаты доходов, его нужно указать в учредительных документах организации. В АО при принятии решения о выплате дивидендов по размещенным акциям необходимо определить, по каким типам акций и в каком размере следует выплачивать дивиденды. АО может производить выплату как по итогам первого квартала, полугодия, девяти месяцев, так и по итогам финансового года. Срок и порядок выплаты определяются уставом общества или решением о выплате дивидендов (принятым на общем собрании акционеров). При этом их размер не должен превышать рекомендованный советом директоров (наблюдательным советом) общества. Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества. Решение о выплате по результатам первого квартала, полугодия и девяти месяцев финансового года принимают в течение трех месяцев после окончания соответствующего периода. Если уставом не определен срок выплаты дивидендов, то он не должен превышать 60 дней со дня принятия решения.

Выделяют три основных подхода к формированию дивидендной политики: консервативный, умеренный (компромиссный), агрессивный. Для каждого подхода характерен свой тип дивидендной политики. Увеличение уставного капитала.

Процедура увеличения уставного капитала происходит в следующем порядке:

1. Принятие решения об увеличении УК за счет нераспределенной прибыли прошлых лет путем увеличения номинальной стоимости акций или путем размещения дополнительных акций. В случае увеличения УК вынесения на рассмотрение общего собрания акционеров вопроса о внесении изменений в устав не требуется. Эти функции выполняет решение об увеличении уставного капитала и зарегистрированный отчет об итогах выпуска ценных бумаг. Кроме того, решение об увеличении одновременно является решением о размещении ценных бумаг, поэтому в нем должны быть указаны все основные параметры акций и детали их размещения.

2. Утверждение решения о выпуске ценных бумаг. По сути, текст решения о выпуске ценных бумаг повторяет содержание решения о размещении акций с некоторыми дополнениями. Утверждение данного решения относится к компетенции совета директоров или органа, выполняющего его функции в соответствии с уставом фирмы.

3. Прохождение процедуры государственной регистрации выпуска ценных бумаг. Для этого эмитент подает заявление, к которому прилагают утвержденное решение о выпуске акций, решение о размещении и иные документы, в том числе расчет чистых активов и описание имущества, за счет которого производится увеличение уставного капитала.

При условии соответствия требованиям законодательства, осуществляется государственная регистрация выпуска ценных бумаг с присвоением индивидуального номера. Эмитенту выдается уведомление о регистрации выпуска ценных бумаг.

4. Размещение акций. Оно происходит путем внесения записей по лицевым счетам в реестре акционеров. Внесение таких записей производится в день, указанный в зарегистрированном решении о выпуске ценных бумаг.

5. Прохождение процедуры государственной регистрации отчета о размещении акций.

6. Прохождение процедуры государственной регистрации новой редакции устава (изменений в устав).

Прочие выплаты. Расходы на осуществление благотворительной деятельности, спортивных мероприятий, отдыха, мероприятий культурно- просветительского характера и иные аналогичные мероприятия. Развитие производства. Расходы связанные с освоением нового производства, созданием нового продукта и др. Формирование резервного капитала. Резервный капитал может быть создан как в акционерных обществах, так и в обществах с ограниченной ответственностью.

Резервный фонд общества предназначен для покрытия его убытков; погашения облигаций общества; выкупа акций общества в случае отсутствия иных средств.

Акционерные общества формируют резервный капитал в размере, предусмотренном уставом общества. Резервный капитал общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% чистой прибыли до достижения размера, установленного уставом общества.

Обществу с ограниченной ответственностью предоставлено право создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Порядок использования средств резервного фонда определяется высшим органом управления общества. В обществах с ограниченной ответственностью создание резервного фонда в отличие от акционерных обществ имеет добровольный характер. Таким образом, при утверждении устава учредители заранее выражают свое согласие на направление части прибыли на формирование резервного капитала. Дополнительного решения по этому поводу не требуется.

Глава 2 Анализ распределения прибыли в ООО «Даймонд Плюс»

2.1 Анализ формирования и распределения прибыли в ООО «Даймонд Плюс»

Объектом исследования в курсовой работе является ООО «Даймонд Плюс».

Основной целью деятельности ООО «Даймонд Плюс» является обеспечение прибыльности компании в результате реализации канцелярских товаров и офисных принадлежностей широкого ассортимента.

Предприятие является прибыльным, однако наблюдается проблема распределения чистой прибыли. А именно – отсутствует механизм обеспечения эффективности программ участия персонала в прибыли. Следствием данной проблемы является отсутствие стимулирования трудового вклада работников ООО «Даймонд Плюс» в формирование прибыли, а с другой стороны не позволяет обеспечивать достаточно приемлемый уровень социальной зашиты персонала, которую государство в современных условиях полностью обеспечить не в состоянии. Для проведения анализа уровня и динамики чистой прибыли составлен аналитический отчёт о прибылях и убытках за 2012-2014 гг. (табл. 2).