Добавлен: 06.11.2023

Просмотров: 155

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Порядок бухгалтерского учета и контроля расчетов с работниками по оплате труда

1.1 Нормативно-правовое регулирование учета и контроля оплаты труда

1.2 Понятие, виды, системы и формы оплаты труда

1.3 Методика ведения учета и контроля расчетов по оплате труда

Глава 2 Особенности бухгалтерского учета оплаты труда АО «ЯРДОРМОСТ»

2.1 Характеристика деятельности

2.2 Анализ финансово-хозяйственной деятельности АО «ЯРДОРМОСТ»

2.3 Бухгалтерский учет расчетов с персоналом по оплате труда АО «ЯРДОРМОСТ»

3. Пути совершенствования системы бухгалтерского учета расчетов по оплате труда

3.1 Проблемы в учете расчетов по оплате труда с персоналом на предприятиях

3.2 Рекомендации по совершенствованию учета расчетов по оплате труда

Почасовая

Сдельно-премиальная

Понедельная

Косвенно-сдельная

Помесячная

Аккордная

Сдельно-прогрессивная

Коллективная подрядная

Индивидуальная

Рис. 2 Формы сдельной и повременной заработной платы

По схеме, представленной на рисунке 2 можно заметить то, что существует много вариаций на основе как сдельной, так и повременной формы заработной платы. Повременные расценки подразумевают установление определенной тарифной ставки в виде месячного оклада или часовой тарифной ставки.

Можно говорить о том, что тарифная система, наиболее точно отражаем меру и оценку труда в общем ее значении, и служит основной большинства ныне существующих порядков организации систем оплаты труда на современных предприятиях. Тарифная система оплаты труда основана на ряде показателей и учитывает условия труда, квалификации работающих и прочих факторов. Данная система включает в себя совокупность следующих нормативов: тарифные ставки, которые определяют размер заработной платы в час или за день, и схемы должностных окладов.

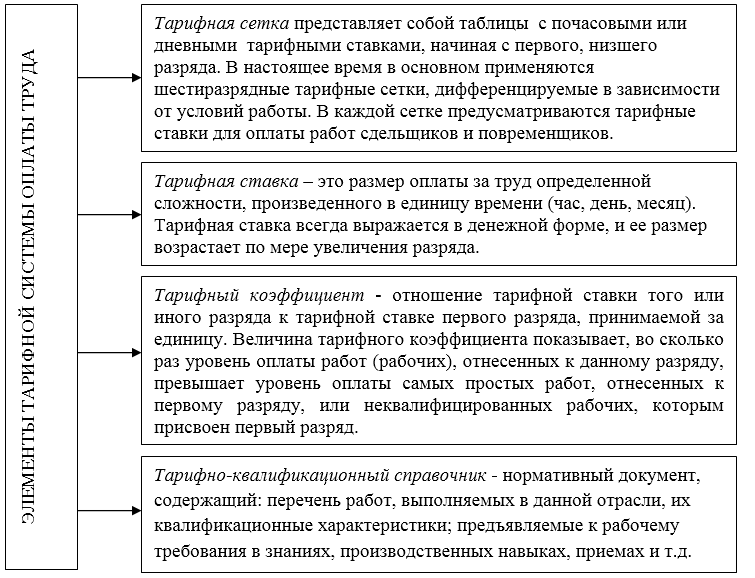

Тарифная система оплаты труда состоит их нескольких элементов

, что показано на рисунке 3.

Рис. 3 Элементы тарифной системы оплаты труда

По результатам исследования данных рисунка 3 можно сделать выводы о том, что элементы тарифной системы труда объединяются в общую систему. 7Согласно статье 143 Трудового кодекса РФ, основа этой системы оплаты труда: дифференциация зарплаты работающих. В составе тарифной системы оплаты труда показатель "тарифная ставка" и "оклад" представляют собой фиксированную сумму, характеризующую оплату за труд, без учета стимулирующих и социальных выплат.

1.3 Методика ведения учета и контроля расчетов по оплате труда

Учет заработной платы, как способ сбора, обработки и обобщения информации о расчетах с персоналом по оплате труда ставит перед собой задачи, представленные на рисунке 4 (см. в Приложении Б).

По информации, представленной на рисунке 4 можно видеть, что система бухгалтерского учета расчетов по заработной плате решает большое количество разноплановых вопросов. Основная задача своевременно и полно осуществить расчеты с работниками по оплате труда в учетной системе собираются и группируются данные для формирования налоговой и бухгалтерской отчетности. Немаловажную роль играют результаты обработки учетной информации о начисленных и выплаченных сумм оплаты труда для целей управления бизнесов, анализа эффективности использования средств фонда оплаты труда.

Особенности организации системы бухгалтерского учета расчетов о заработной плате одновременно удовлетворяющей требованиям законодательства и информативной составляющей для пользователей экономической информации о деятельности организации требует соблюдения определенных условий. Можно выделить определенные условия для организации такой системы контроля и учета, которые определяют степень эффективности учетной системы и обеспечения экономической безопасности. (Рисунок 5).

Необходимые условия для организации бухгалтерского учета расчетов по оплате труда

Формирование учетной политики с учетом обеспечения достоверности показателей хозяйственных операций по расчетам с персоналом

Обеспечение информацией

для целей налогообложения

и анализа динамики показателей расходов предприятия средств на оплату труда.

Разработка

рабочего плана счетов (с учетом детализации, необходимой для обеспечения полноты и своевременности расчетов по заработной платы и базы для оформления отчетности в контролирующие органы).

Рис. 5 Особенности бухгалтерского учета малых предприятий

Информация на рисунке 5 позволяет сделать выводы о том, что организация бухгалтерского учета по заработной плате подразумевает процесс, направленный на выполнение нескольких условий, включающих в себя формирование учетной политики (в части расходов предприятия и документооборота, относящегося к сектору расчетов с персоналом), разработки и применение плана счетов как учетного инструмента, применяемого в бухучете по заработной плате и обеспечение информацией для целей налогообложения, составления и сдачи отчетности, сбора и обработки информации для проведения экономического анализа. Необходимые условия для организации эффективной системы бухгалтерского учета расчётов по оплате труда носят индивидуальный характер и всегда ориентированы на потребности руководства предприятия.

Бухгалтерский учет по оплате труда организовывают-таким образом, что в любое время можно было получить сведения о начислениях заработной оплаты по всему предприятию, по подразделениям и по каждому отдельному сотруднику. В этом помогают средства автоматизации, бухгалтерские программы. Специализированные программные продукты помогают вести оперативный бухгалтерский учет с целью своевременного и полного расчета с работниками по оплате труда, а также формированию необходимой отчетной документации в налоговые органы, по расчетам с внебюджетными фондами и органы государственной статистики.

Для учёта применяют соответствующие бухгалтерские счета. Для сбора информации о расчетах по заработной плате применяют счет 70 «Расчеты с персоналом по оплате труда». Счет учета расчетов с персоналом по оплате труда обеспечивает возможность применения принципов полноты и достоверности бухгалтерского учета. Бухгалтерский учет расчетов заработной платы в виде проводок выглядит следующим образом. (таб. 1)

Таблица 1

Бухгалтерские записи по отражению операций по заработной плате

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| 1 | Хозяйственная операция по начислению оплаты труда основным производственным работникам (административно- управленческому персоналу) | 20 (26) | 70 |

| 2 | Отражена сумма удержанного налога на доходы физических лиц с сумм заработной платы | 70 | 68 |

| 3 | Оплата начисленных сумм НДФЛ в бюджет РФ с расчетного счета предприятия | 68 | 51 |

| 4 | Начисление сумм больничных согласно представленным листов нетрудоспособности | 69 | 70 |

| 6 | Выплата из кассы предприятия задолженности перед работниками по оплате труда | 70 | 50 |

| 7 | Перечисление зарплаты и выплат социального характера на пластиковые карты сотрудникам | 70 | 51 |

В таблице 1 видно, что счет 70 включает в себя данные о начисленных суммах оплаты труда и удержаниях, выполненных по каждому сотруднику. Остаток- сальдо по счету 70 обозначает наличие определенной величины задолженности предприятия перед сотрудниками по заработной плате. На конец месяца обычно величина кредиторской задолженности показывает величину начисленной и невыплаченной заработной платы за прошлый месяц. Начисление сумм оплаты труда производится по кредиту счета 70 в корреспонденции со счетами учета затрат. Так, начисление заработной платы основного производственного персонала производится по счету 20, а зарплата административно- управленческого персонала отражается по счету 26. В случае, если на предприятии организован учет по вспомогательным и иным подразделениям, то начисленные суммы оплаты труда относятся в дебет соответствующих счетов.

Порядок формирования информации по заработной плате на предприятии представлен на рисунке 6.

Первичные документы по учету труда и его оплаты

Лицевые счета

Расчетно-платежные ведомости

Сводный лицевой счет

Сводная расчетно-платежная ведомость