Файл: Отчет принят с оценкой Руководитель практики от фгбоу во КубГУ.docx

Добавлен: 07.11.2023

Просмотров: 684

Скачиваний: 13

СОДЕРЖАНИЕ

Описание экономического субъекта АО МПБК «Очаково»

Анализ показателей деятельности АО МПБК «Очаково»

Оценка бухгалтерской информационной системы и анализ учетной политики организации

Организация и методика ведения бухгалтерского учета в АО МПБК «Очаково»

Организация и методика ведения бухгалтерского учета основных средств

Организация и методика ведения бухгалтерского учета материально-производственных запасов

Организация и методика ведения бухгалтерского учета расходов будущих периодов

Организация и методика ведения бухгалтерского учета расчетов с дебиторами и кредиторами

Организация и методика ведения бухгалтерского учета по кредитам и займам

Организация и методика ведения бухгалтерского учета прочих доходов и расходов

Организация и методика ведения бухгалтерского учета расчетов с бюджетом

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ИНДИВИДУАЛЬНЫЙ ЗАДАНИЕ, ВЫПОЛНЯЕМОЕ В ПЕРИОД ПРОХОЖДЕНИЯ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

(ПРАКТИКИ ПО ПОЛУЧЕНИЮ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ И ОПЫТА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

Инструктаж по требованиям охраны труда

ДНЕВНИК ПРОХОЖДЕНИЯ ПРОИЗВОДСТВННОЙ ПРАКТИКИ (ПРАКТИКИ ПО ПОЛУЧЕНИЮ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ

ОТЗЫВРУКОВОДИТЕЛЯ ПРАКТИКИ от ФГБОУ ВО «КубГУ»

(ПРАКТИКИ ПО ПОЛУЧЕНИЮ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ И ОПЫТА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

Основными потребителями выпускаемой продукции являются крупные сети розничной торговли такие как «Метро», «Тандер» и др.

Мощность предприятия составляет 450 млн л. пива, 150 млн л. других напитков, которые выпускаются с 9 линий розлива.

Президент Кочетов Алексей Андреевич. Вид собственности предприятия — частная.

Организационно-правовая форма предприятия — акционерное общество.

АО завод «Очаково» расположено по адресу: 350072, г. Краснодар, ул.

Тополиная аллея, д. 3

Юридический адрес: 121471, г. Москва, ул. Рябиновая, д. 44. ОГРН 1027739613791. ИНН/КПП 7729101200 / 772901001.

На данный момент размер уставного капитала равен 160 102 000 р., что соответствует предприятию такого типа собственности (минимальный размер уставного капитала для акционерных обществ — не менее ста тысяч рублей).

Основными видами деятельности являются:

-

производство, розлив и реализация пива; -

производство, розлив и реализация натуральных вин, пищевой алкогольной, слабоалкогольной и безалкогольной продукции; -

производство солода; -

производство, розлив и реализация напитков и минеральной воды.

Кроме того, на предприятии существует отдел по информации и контролю (отдел экономической безопасности), который обеспечивает проверку благонадежности клиентов, партнеров, проверку граждан, поступающих в филиал на работу. В частности, задачами данного отдела является:

-

защита законных прав и интересов предприятия и его сотрудников; -

обеспечение сохранности материальных ценностей и сведений, составляющих коммерческую тайну предприятия; -

контроль за эффективностью функционирования системы безопасности и совершенствование ее элементов.

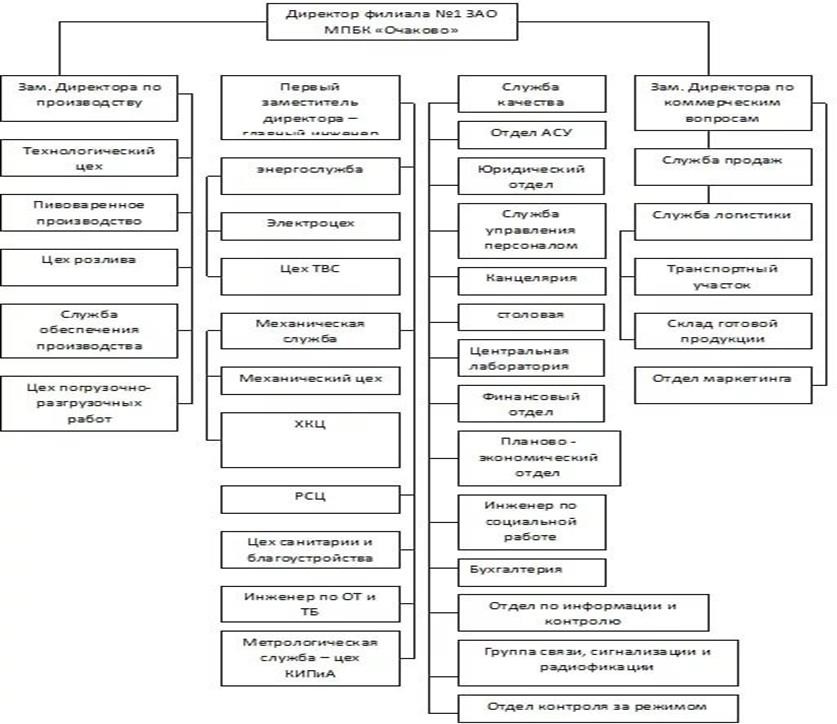

Далее будет показана организационная структура предприятия.

Полный состав организационной структуры компании «Очаково» является довольно сложным, поэтому его лучше представить в виде рисунка.

Рисунок 1.1 — Организационная структура АО МПБК «Очаково»

По этому рисунку мы видим, насколько большим является это акционерное общество.

- 1 2 3 4 5 6 7 8 9 ... 19

Анализ показателей деятельности АО МПБК «Очаково»

Чтобы дать предприятию финансово-экономическую оценку нужно, прежде всего, произвести его полный финансовый анализ. Для начала следует выявить проблемные статьи отчетности.

Путем визуального сравнения данных текущего периода с данными предшествующих периодов, указанных в таблице.

Таблица 1.1 — Динамика основных статей бухгалтерского баланса АО МПБК «Очаково»

| Раздел (статья) | 2017 г. | Абсолютное изменение | Темп прироста, % | 2018 г. | 2019 г. | Абсолютное изменение | Темп при- роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Внеоборотные активы | 5860101 | –213 977 | –9,06 | 5704780 | 5529507 | –359 489 | –5,54 |

| 2. Оборотные активы | 5481737 | 156 931 | 32,24 | 5329509 | 6018788 | –17 602 | –0,37 |

| 2.1 Запасы | 2613590 | –179 533 | –10,31 | 2562803 | 2975727 | 547 431 | 29,27 |

| 2.2 НДС по приобретенным ценностям | 1541 | 12 249 | 63,34 | 2704 | 477 | 20 952 | 58,67 |

| 2.3 Дебиторская задолженность | 2187740 | 382 673 | 15,84 | 1984476 | 2190795 | –745 129 | –31,80 |

| 2.4 Денежные средства | 678866 | –58 639 | –0,18 | 779526 | 851789 | 159 344 | 34,29 |

| 3. Капитал и резервы | 8741795 | 281 121 | 5,73 | 9178320 | 9787312 | 56 552 | 0,63 |

| 3.1 Уставный капитал | 160102 | 0 | 0,00 | 159750 | 159750 | 0 | 0,00 |

| 3.2 Распределенная прибыль (непокрытый убыток) | 8447758 | 281 121 | 5,68 | 8884635 | 9493627 | 56 552 | 0,65 |

| 4. Долгосрочные обязательства | 94388 | –38 455 | –21,24 | 116914 | 498521 | –75 111 | –45,45 |

| 5.Краткосрочные обязательства | 2505655 | –299 712 | –15,43 | 1739055 | 1262462 | –358 532 | –17,90 |

| 5.1 Кредиторская задолженность | 944203 | 308 704 | 32,52 | 919655 | 939624 | –443 462 | –31,30 |

По данным таблицы можно сделать выводы о том, что:

-

уменьшение внеоборотных активов за анализируемый период было незначительным, это может свидетельствовать о том, что на предприятии не осуществлялась покупка новых основных средств, а снижение произошло за счет начисления амортизации по имеющимся основным средствам; -

сумма НДС по приобретенным ценностям имеет хоть и небольшую долю во втором разделе баланса, но все же в динамике ее значение увеличивается, то, вероятнее всего, что на предприятии имеются причины, по которым не предъявляется НДС к возмещению. -

большое количество запасов и их рост в динамике может привести

к затовариванию;

-

уменьшение дебиторской задолженности идет вместе с увеличением выручки, следовательно, покупатели стали раньше оплачивать счета, то есть произошло сокращение периода отсрочки платежа; -

за анализируемый период уставный капитал компании не изменялся, а, значит, перерегистрации или смены собственника не было; -

сумма нераспределенной прибыли увеличилась, следовательно, увеличился и собственный капитал организации; -

уменьшение краткосрочных (долгосрочных) обязательств, произошло за счет погашения долгосрочных (краткосрочных) кредитов и займов; -

снижение кредиторской задолженности может происходить за счет более жесткой кредитной политики поставщиков, а также путем досрочного погашения платежных обязательств организацией.

Наглядно характеризует финансовое положение и состояние чистых активов. На отчетную дату они намного (в 56,8 раза) превышают уставный капитал. Так же необходимо отметить, что величина чистых активов за весь анализируемый период увеличилась на 3,9%. Превышение чистых активов

над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

Бухгалтерский баланс одна из пяти основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале.

Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация, а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами

(обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов

Следующим этапом проведем анализ финансовой устойчивости организации путем расчета основных финансовых показателей.

Таблица 1.2 — Динамика финансовых показателей АО МПБК «Очаково»

| Показатель | Значение показателя | Изменение показателя (гр.4-гр.2) | Описание показателя и его нормативное значение | ||

| 2017 г. | 2018 г. | 2019 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент автономии | 0,78 | 0,81 | 0,84 | +0,06 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,5 и более (оптимальное 0,6-0,75). |

| 2. Коэффициент финансового левериджа | 0,29 | 0,24 | 0,19 | –0,1 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1 и менее (оптимальное 0,33-0,67). |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 0,45 | 0,54 | 0,63 | +0,18 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| 4. Индекс посто- янного актива | 0,77 | 0,72 | 0,67 | –0,1 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| 5.Коэффициент покрытия инвестиций | 0,8 | 0,82 | 0,85 | +0,05 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,8. |

| 6. Коэффициент маневренности собственного капитала | 0,26 | 0,3 | 0,34 | +0,08 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,05 и более. |

| 7. Коэффициент мобильности имущества | 0,4 | 0,42 | 0,43 | +0,03 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 8. Коэффициент мобильности оборотных средств | 0,11 | 0,1 | 0,13 | +0,02 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| 9. Коэффициент обеспеченности запасов | 1 | 1,36 | 1,23 | +0,23 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: не менее 0,5. |