ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.08.2021

Просмотров: 630

Скачиваний: 47

ВЕДЕРНИКОВА

Наталия

ИВАНОВНА

МИКРОЭКОНОМИКА

Рабочая тетрадь

Тема 2

Тема 2. Теория производства и затрат

Теория производства

1. Производственная функция.

2. Производственная функция короткого периода

3. Закон убывающей производительности (закон убывающей отдачи)

4.Производственная функция длительного периода. Замещаемость производственных факторов

5. Производственные функции – особые случаи.

6. Стадии производства в длительном периоде

7. эффект масштаба.

9. равновесие производителя

10. Линия роста

1.Производственная функция.

|

|

где Q = ТР – общий или совокупный выпуск; L – количество фактора труда; К – объем фактора капитала. Земля рассматривается как разновидность капитала. |

Типичной производственной функцией является функция вида Q=A LαКβ, где А,α, β – положительные постоянные числа, характеризующие технологию производства.

Говоря о производстве и его издержках, важно различать их действие в короткий и длительный периоды.

2.Производственная функция короткого периода

Средний

продукт труда АРL

-

объем выпуска продукции, приходящейся

на единицу используемого фактора.

Предельный продукт труда МРL - объем выпуска продукции, приходящейся на каждую, дополнительно используемую единицу фактора.

Средний продукт равен тангенсу угла наклона луча из начала координат к данной точке на линии ТР. Предельный продукт равен тангенсу угла наклона касательной к данной точке на линии ТР.

Кривые среднего и предельного продуктов тесно связаны. Когда предельный продукт больше среднего, средний продукт увеличивается. Аналогичным образом, когда предельный продукт меньше среднего, средний продукт должен снижаться. Когда МРL = АРL - средний продукт достигает максимума.

Еще

одной характеристикой технической

результативности производства в

коротком периоде служит коэффициент

эластичности выпуска по труду.

Он показывает, на сколько процентов

изменится выпуск при изменении объема

переменного фактора на 1%.

Соотношение

между тремя показателями технической

результативности переменного фактора

производства выражается следующим

равенством:

;

;

3.Закон убывающей производительности (закон убывающей отдачи)

4.Производственная функция длительного периода. Замещаемость производственных факторов. Изокванты.

Изокванты аналогичны кривым безразличия. Изокванты показывают гибкость принимаемых фирмами решений по производству.

Показатель эластичности замещения - показывает, на сколько процентов должно измениться соотношение между количествами ресурсов, чтобы предельная норма замещения изменилась на 1%.

=

=

5.Производственные функции – особые случаи.

Ломаная изокванта

Ломаная изокванта

6.Стадии производства в длительном периоде

7.Эффект масштаба

– это наращивание выпуска за счет пропорционального увеличения обоих факторов производства.

концепция эффекта масштаба является долгосрочной.

Возрастающий эффект масштаба – пропорциональное увеличение каждого фактора дает более чем пропорциональное увеличение выпуска продукции.

Постоянный эффект масштаба – пропорциональное увеличение на единицу фактора производства дает равное пропорциональное увеличение выпуска продукции.

Убывающий эффект масштаба – пропорциональное увеличение каждого фактора дает менее пропорциональное увеличение выпуска продукции.

эффект масштаба на карте изоквант

Убывающий эффект масштаба не имеет ничего общего с убывающей отдачей. Убывающий эффект масштаба характеризует результат при изменении всех факторов производства в некоторых пропорциях. Напротив, закон убывающей отдачи характеризует ситуацию, при которой один фактор изменяется, а все другие остаются неизменными.

Практика показала, что этот закон в одинаковой степени относится к производственным функциям с возрастающим, постоянным и убывающим эффектами масштаба.

Рассматривая производственную функцию вида Q=A LαКβ, можно сказать, что:

1.

если

=1,

то данная функция характерна для

постоянной отдачи от масштаба;

=1,

то данная функция характерна для

постоянной отдачи от масштаба;

2.

если

>1,

то данная функция характерна для

возрастающей отдачи от масштаба;

3.

если

<1,

то данная функция характерна для

убывающей отдачи от масштаба.

Для

характеристики отдачи от масштаба

используется коэффициент эластичности

выпуска от масштаба -

.

Он показывает, на сколько процентов

изменится выпуск, если темп роста

объемов использования обоих факторов

увеличится на 1%.

.

Он показывает, на сколько процентов

изменится выпуск, если темп роста

объемов использования обоих факторов

увеличится на 1%.

9.Равновесие производителя

Уравнение бюджетного ограничения фирмы: С = К r + W L .

Графически бюджет описывается изокостой.

Уравнение изокосты выводится из бюджетного ограничения фирмы:

Угол

наклона изокосты -

Наклон изокосты не зависит от капиталовооруженности труда (К/ L). Для изокванты – любое изменение цен факторов производства повлечет изменение их оптимальных комбинаций.

Для ломаной изокванты - незначительное изменение цен факторов производства не приведет к необходимости поиска новой оптимальной комбинации. Когда изокоста касается ломаной изокванты в одной из точек ее перегиба, тогда капиталовооруженность труда устойчива к изменению соотношения цен труда и капитала.

Для изокванты леонтьевского типа никакое изменение цен факторов производства не изменит единственно возможную комбинацию труда и капитала.

1.Понятие затрат

Для экономиста знание издержек производства важно с той точки зрения, что они являются одним из наиболее важных факторов, влияющих на предложение продукции на рынке. Слово издержки немедленно вызывает мысли о «затратах денег». В контексте бизнеса издержки обычно рассматриваются как текущие или прошлые расходы фирмы на приобретение ресурсов.

ТС=Kr + LW

ТС = f{Q(K,L), W, r}.

Если принять цены ресурсов (W и r) неизменными, то можно перейти к парной регрессии: ТС = f(Q)

Однако для бизнеса реальное значение имеют издержки будущих периодов, издержки прошлых периодов полезны главным образом как база для прогнозирования поведения, но с ними надо обращаться осторожно, поскольку изменения в ценах на ресурсы, производительности, условиях поставки ресурсов, новые технологии и т.д. делают их непригодными для использования в качестве индикаторов будущего.

В самом общем виде затраты можно определить как совокупность расходов, которые несет производитель для обеспечения намеченного объема производства продукции. К ним относятся все расходы, необходимые для того, чтобы создать товар или услугу, доставить его к месту потребления и предложить покупателю в виде, пригодном для удовлетворения потребности. Понятие затрат в микроэкономике относятся к отдельному предприятию. Это одна из многоплановых и содержательных экономических категорий микроэкономики.

В зависимости от отношения к собственности предприятия и характера учета, затраты подразделяются на внешние (явные) и внутренние (неявные). Существует два подхода к определению затрат: бухгалтерский и экономический.

Затраты в «бухгалтерском» (явные издержки) смысле – это затраты ресурсов, оцененных в фактических ценах приобретения. В обобщенном виде можно сказать, что это те затраты, которые подкрепляются платежными документами и проходят учет в бухгалтерских книгах поэтому внешние издержки условно еще можно назвать бухгалтерскими издержками.

Затраты в «экономическом» смысле – это альтернативные затраты, т.е. та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования затрачиваемых ресурсов.

Внутренние (неявные) затраты

безвозвратные издержки

Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли. При бухгалтерском и экономическом подходах по-разному определяется прибыль предприятия. В первом случае в виде разницы между выручкой от реализации продукции и ее себестоимостью. Во втором – в качестве прибыли рассматривается лишь та ее часть, которая превышает нормативную эффективность используемых ресурсов. Поэтому, например, в состоянии равновесия прибыль фирмы равна нулю.

И бухгалтерский и экономический подходы к определению затрат правомерны и имеют свою сферу применения. В теории предпочтение отдается экономическому подходу.

На учет издержек производства существенное влияние оказывает фактор времени – тот период, за который происходит оценка как произведенных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, затраты производства необходимо анализировать отдельно в кратко- и долгосрочном периодах.

2.Затраты предприятия в коротком периоде

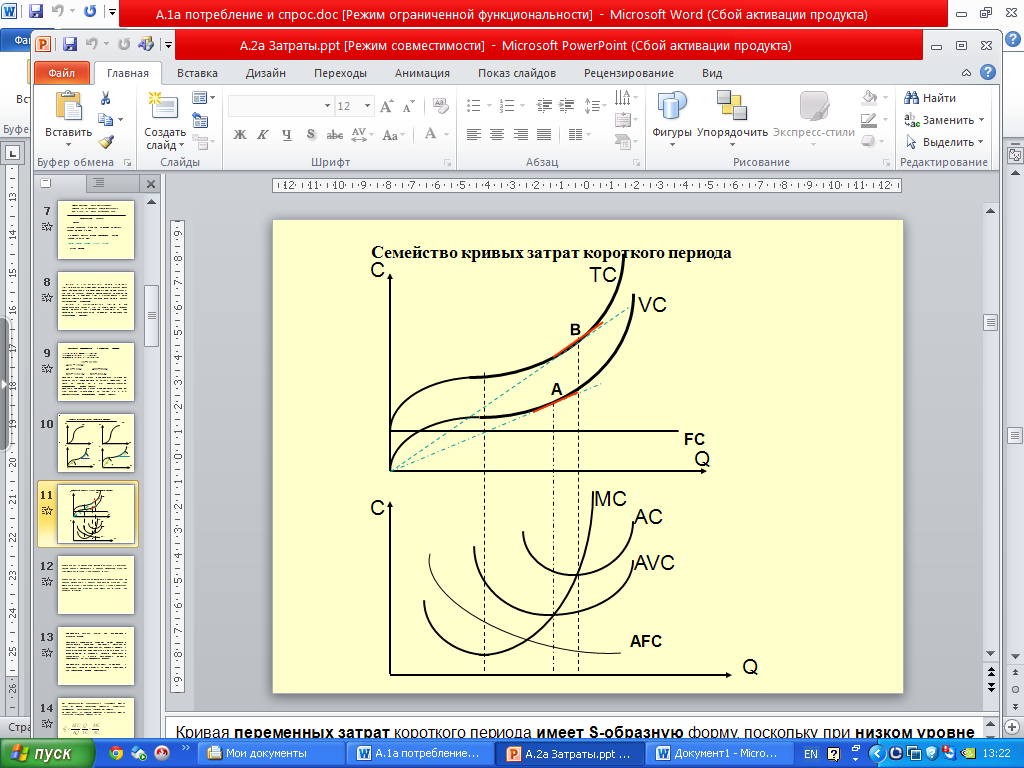

Общие затраты фирмы ТС (Total cost) в коротком периоде при стабильности основополагающих условий производства можно условно разделить на две части: постоянные затраты FC (Fixed cost) и переменные затраты VC (Variable cost).

TC=FC+VC

Графически их можно представить следующим образом

Наряду с анализом общих, переменных и постоянных затрат, важно знать их величины, приходящиеся на единицу продукции (нижний график). Именно этот вид издержек позволяет осуществлять сопоставление затрат с ценой или выручкой. Получаемой от реализации единицы продукции. Средние издержки – это затраты на производство единицы продукции

АТС = ТС/Q

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться. Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

AFC=FC/Q

AVC=VC/Q

МС=∆ТС/∆Q

МС=∂ТС/∂Q

Величина средних затрат определяется тангенсом наклона луча, проведенного из начала координат, до точки на кривой TC и VC, соответствующей определенному объему выпуска.

Величина предельных затрат определяется тангенсом угла наклона касательной на кривой TC и VC соответствующей определенному объему выпуска.

Для количественной характеристики зависимости общих затрат от объема выпускаемой продукции используется коэффициент эластичности затрат от выпуска. Он показывает, на сколько процентов изменяются общие затраты при изменении выпуска на 1%:

Предельные затраты и предельная выручка определяют такой уровень выпуска, при котором форма достигает максимизации прибыли.

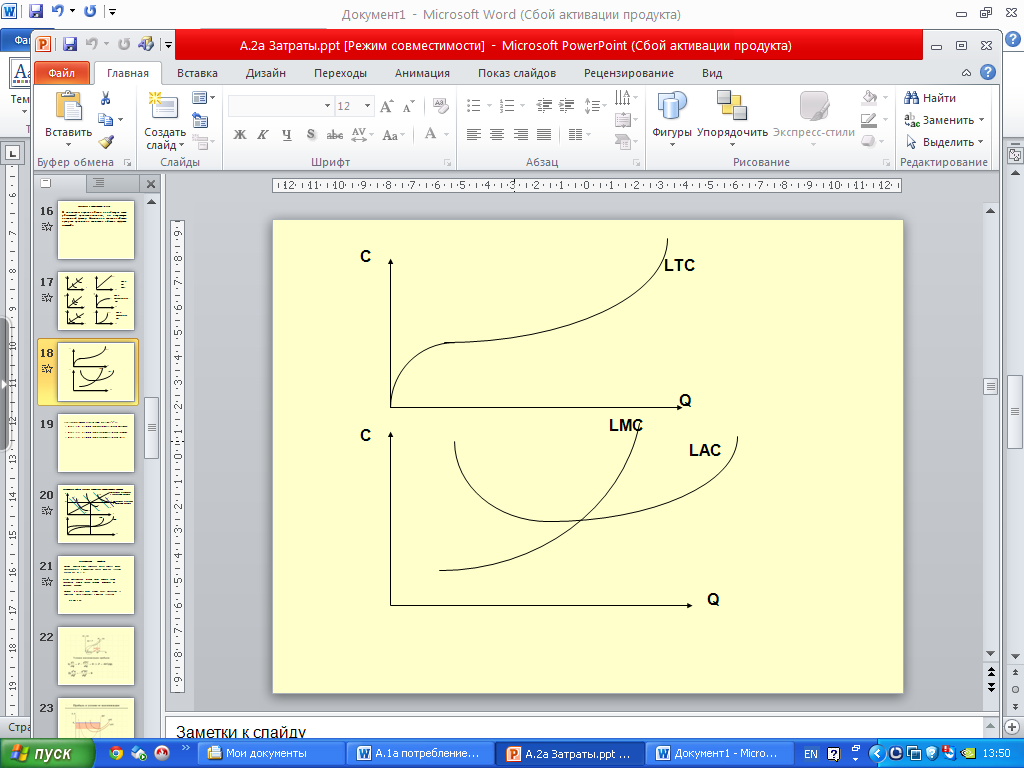

3.Затраты в длительном периоде

В длительном периоде затраты меньше, чем в коротком периоде, т.к. имеется больше возможностей для маневрирования. В длительном периоде, также как и в коротком периоде, характер производственной функции определяет конфигурацию затрат. В длительном периоде обычно не действует закон убывающей производительности, т.к. отсутствует постоянный фактор. Изменение в величине общего продукта происходит вследствие действия эффекта масштаба.

Рассматривая производственную функцию вида Q=A LαКβ, можно сказать, что:

1.

если

=1,

то средние затраты длительного периода

неизменны;

2.

если

>1,

то средние затраты длительного периода

снижаются;

4.Взаимосвязь общих затрат короткого и длительного периода

Взаимосвязь между рыночной структурой и формой кривой долговременных средних издержек определяется тем, что для удержания на рынке в условиях конкуренции фирмы должны обеспечить более низкие издержки на единицу продукции при существующей технологии производства. Издержки же на единицу продукции зависят не от объема производства продукции, а от формы кривой LAC.

5.Максимизация прибыли.

Предполагается, что цель фирмы – максимизация прибыли. Прибыль – это разница между совокупным доходом и совокупными издержками за период продаж.

П = TR – TC

Совокупный доход (TR) – это цена проданного товара (Р) умноженная на объем продаж (Q) -

TR = PQ

Цена – вне влияния конкурентной фирмы. Таким образом, конкурентная фирма может влиять на свой доход только изменяя объем продаж. Однако с изменением выпуска изменяются и издержки. Руководители фирмы должны выбрать тот объем выпуска, который даст максимум прибыли.

Экономическая прибыль подсчитывается путем вычета всех экономических издержек из дохода. Фирма получает экономическую прибыль, когда ее доходы превышают сумму ее явных бухгалтерских и неявных издержек, связанных с использованием собственных ресурсов. Термин «прибыль» используется как синоним экономической прибыли.

Когда фирма получает нулевую экономическую прибыль, она покрывает все свои издержки. Нормальная прибыль – это прибыль, от которой владельцы фирмы отказываются, используя свои собственные ресурсы в своей фирме, но которую они могли бы получить, вложив свои ресурсы в иное дело. Нормальная прибыль представляет собой альтернативную стоимость использования поставляемых собственниками фирмы ресурсов. Когда владельцы фирмы получают нулевую экономическую прибыль от своей деятельности, они покрывают свои бухгалтерские издержки, неявные затраты, тем самым зарабатывая столько же, сколько бы могли, вложив средства в лучшее из всех прочих худших альтернативных предприятий. Фирма, которая получает нулевую экономическую прибыль, таким образом, рассматривается как получившая нормальную прибыль. Когда фирма не может покрыть экономические издержки и, таким образом, получает меньше нормальной прибыли, ее владельцы могут получить больше, используя свои ресурсы в альтернативном предприятии.

Сформулируем

необходимое условие максимизации

прибыли конкурентного предприятия:

прибыль равна П

= TR

– TC

и максимизируется в точке, в которой

малый прирост объема производства

оставляет прибыль без изменений, т.е.

Прирост общей выручки в результате увеличения объема производства на одну единицу – это предельная выручка MR=∂TR/∂Q=∂PQ/∂Q=P; Прирост общих издержек на единицу выпуска – это предельные издержки МС=∂ТС/∂Q, следовательно, П = Р – МС = 0, и МС = Р. Отсюда, условие максимизации прибыли конкурентного предприятия принимает вид: МС = MR= Р

MR = MC = P.

|

|

Уравнение изопрофиты

|

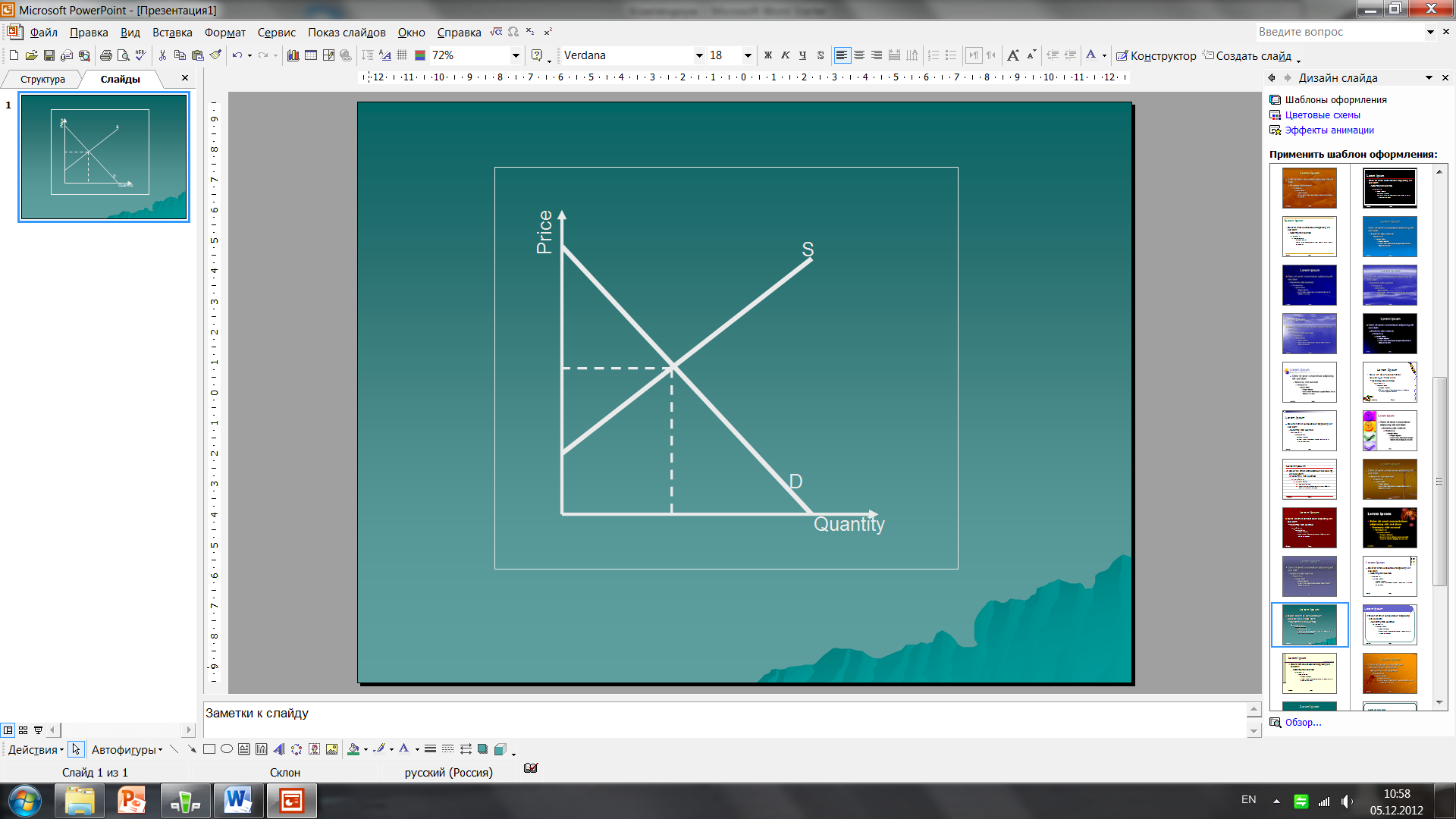

6.Функция и эластичность предложения

Зависимость объема предложения от определяющих его факторов называют функцией предложения или просто предложением. В общем виде функция предложения имеет вид:

)

)

Если

положить все факторы, кроме цены данного

товара, постоянными, то можно перейти

к функции предложения от цены:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Семинар .

Задача 1. Используя изображенный ниже рисунок, ответьте на следующие вопросы:

|

|

1. Какова предельная норма технической замены в точке A? 2. Если в точке B w = 4, r = 6 и фирма, находясь в этой точке, применяет 50 единиц капитала и 30 единиц труда, какова величина средних затрат для производства 100 единиц продукции? 3. Отражают ли точки C и D комбинацию факторов производства, которые используются для определения долгосрочных средних затрат при установлении цены на 80 единиц продукции? Объясните; 4. Что общего между точками С и В и чем они различаются? |

Задача 2. Фирма работает по технологии, отображаемой производственной функцией Q = 10L0,75K0,25. Факторы производства она покупает по неизменным ценам: w= 24; r = 8. Определите в состоянии равновесия фирмы: а) среднюю производительность труда (продукт труда); б) среднюю производительность капитала (продукт капитала); в) предельную производительность труда; г) предельную производительность капитала.

Решение:

Задача 3. Фирма работает по технологии, отображаемой производственной функцией Q = L1/4K1/4. Цена труда – 2 ден. ед., а цена капитала – 8 ден. ед. Сколько капитала будет использовать фирма при выпуске 30 ед. продукции?

Решение:

Задача 4. Фирма работает по технологии, отображаемой производственной функцией Q = L0,6K0,3. Цена труда – 156 ден. ед., а цена капитала – 4 ден. ед. Какова будет капиталовооруженность труда на этой фирме?

Решение:

Задача 5. Фирма работает по технологии Q = L1/4K1/4. Факторы производства она покупает по неизменным ценам: w=4; r = 16 и продает свою продукцию по цене Р = 320. Каков ее объем предложения и какую прибыль она получит?

Решение:

Задача 6.Рассчитать постоянные, переменные, предельные, средние общие, средние постоянные и средние переменные затраты. Последние четыре величины изобразить графически. Зависимость общих затрат предприятия представлена в таблице:

|

Выпуск, |

затраты, ден. ед. |

|||||

|

шт. |

TC |

FC |

MC |

AC |

AFC |

AVC |

|

0 |

40 |

|

|

|

|

|

|

1 |

120 |

|

|

|

|

|

|

2 |

160 |

|

|

|

|

|

|

3 |

220 |

|

|

|

|

|

|

4 |

300 |

|

|

|

|

|

|

5 |

400 |

|

|

|

|

|

|

6 |

520 |

|

|

|

|

|

|

7 |

660 |

|

|

|

|

|

|

8 |

820 |

|

|

|

|

|