ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 74

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Российский государственный гуманитарный университет»

(ФГБОУ ВО «РГГУ»)

ИНСТИТУТ

ФАКУЛЬТЕТ

Фамилия Имя Отчество

ВАРИАНТ 1

Контрольная работа студента группы ___________

заочной (с использованием дистанционных образовательных технологий) формы обучения

по дисциплине: «Финансовые рынки и институты»

Москва 2020

Оглавление

«Российский государственный гуманитарный университет» 1

(ФГБОУ ВО «РГГУ») 1

Задание 1 3

Задание 2 4

Задание 3 5

Список источников и литературы 6

Задание 1

Номинальная стоимость облигации P = 15400 руб., купонная ставка k = 17%, срок обращения n = 6 лет, рыночная процентная ставка i = 13%. Определить дюрацию облигации

Решение

Дюрация любой облигации вычисляется по формуле:

,

,

где Р0 – рыночная цена облигации;

t – период времени 1,2,…,n;

n – количество лет, в течение которых поступают купонные выплаты;

i – годовая доходность к погашению.

Рыночная цена облигации составит:

Р0 =

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Российский государственный гуманитарный университет»

(ФГБОУ ВО «РГГУ»)

ИНСТИТУТ

ФАКУЛЬТЕТ

Фамилия Имя Отчество

ВАРИАНТ 1

Контрольная работа студента группы ___________

заочной (с использованием дистанционных образовательных технологий) формы обучения

по дисциплине: «Финансовые рынки и институты»

Москва 2020

Оглавление

«Российский государственный гуманитарный университет» 1

(ФГБОУ ВО «РГГУ») 1

Задание 1 3

Задание 2 4

Задание 3 5

Список источников и литературы 6

Задание 1

Номинальная стоимость облигации P = 15400 руб., купонная ставка k = 17%, срок обращения n = 6 лет, рыночная процентная ставка i = 13%. Определить дюрацию облигации

Решение

Дюрация любой облигации вычисляется по формуле:

,где Р0 – рыночная цена облигации;

t – период времени 1,2,…,n;

n – количество лет, в течение которых поступают купонные выплаты;

i – годовая доходность к погашению.

Рыночная цена облигации составит:

Р0 =

| Годовой период | Потоки денег | Фактор дисконта i=0,13 | PV потоков денег (2)*(3) | PV как % Р0 цены облигации | t*PV потока денег (1)*(4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 2 618 | 0,8850 | 2 316,81 | 13,0 | 2 316,81 |

| 2 | 2 618 | 0,7831 | 2 050,28 | 11,5 | 4 100,56 |

| 3 | 2 618 | 0,6931 | 1 814,41 | 10,2 | 5 443,22 |

| 4 | 2 618 | 0,6133 | 1 605,67 | 9,0 | 6 422,67 |

| 5 | 2 618 | 0,5428 | 1 420,95 | 8,0 | 7 104,73 |

| 6 | 18 018 | 0,4803 | 8 654,38 | 48,5 | 51 926,28 |

| Итого | 31 108 | | 17 862,49 | 100 | 77 314,26 |

Длительность D = 77314,26/31108 = 2,485 годам. Колонка (5) в этой таблице показывает долю РV каждой ежегодной выплаты в начальной цене облигации.

Таким образом, дюрация купонной облигации составит 2,485 года.

Задание 2

Курс спот

= 33, 75; соответствующие процентные ставки,

= 33, 75; соответствующие процентные ставки,  = 10%,

= 10%,  = 21%. t = 135 дней. Определить приближенное (теоретическое) значение форвардной маржи и курс форвард.

= 21%. t = 135 дней. Определить приближенное (теоретическое) значение форвардной маржи и курс форвард.Решение

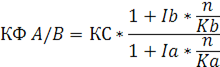

Доходность форвардной операции определяется по формуле:

При заданном значении спот-курса форвард-курс определяется по формуле:

где t - срок форвардной сделки;

Ia и Ib - ставка процента по валютам А и B;

Форвардная маржа будет при этом равна:

Доходность форвардной операции для срока сделки 60 дней при использовании теоретического форвардного курса составляет 1,94%

Задание 3

Определить темп роста (снижения) средней цены акции, средневзвешенной цены акции, средний арифметический и средний геометрический темп прироста:

| Эмитент | Курс акций в базисном периоде | Курс акций в текущем периоде | Количество выпущенных акций, млн. ед. |

| A | 190 | 203 | 19 |

| B | 342 | 320 | 12 |

| C | 670 | 640 | 14 |

| D | 1006 | 1090 | 9 |

Решение

1) Определим темп роста (снижения) средней цены акций, вычисленной по формуле простой средней арифметической.

Индекс цен акций = (простая средняя арифметическая цена акций в текущем периоде)/(простая средняя арифметическая цена акций в базисном периоде) = ((203+320+640+1090)/4)(( 190+342+670+1006)/4) = 563,25/552 1,02, то есть прирост цен акций составил 2%.

2) Определим темп роста (снижения) средневзвешенной цены акций, взяв в качестве веса количество обращающихся акций.

Индекс цен акций = (203*19 +320*12 + 640*14+1090*9)/(190*19 + 342*12 + 670*14+1006*9) = 26467/26148 = 1,012, то есть прирост цен акций составил 1,2%.

3) Определим средний арифметический темп прироста (снижения) цен акций.

Средний арифметический темп прироста цен акций = ((203-190)/190 + (320-342)/342 + (640-670)/670 + (1090-1006)/1006)/4 0,011, то есть средний прирост цен акций составил 1,1 %.

4) Определим средний геометрический темп прироста (снижения) цен акций.

Средний геометрический темп прироста цен акций =

=

, то есть средний прирост цен акций составил 1%.

, то есть средний прирост цен акций составил 1%. Если отвлечься от числовых различий в величине полученных индексов, то можно увидеть, что все индексы однонаправлено характеризуют общую тенденцию движения курсов акций.

Список источников и литературы

-

Алехин Б. И. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / Б. И. Алехин. ‒ 2-е изд., испр. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 497 с. -

Аскинадзи В. М. Инвестиционный анализ: учебник для академического бакалавриата / В. М. Аскинадзи, В. Ф. Максимова. ‒ М.: Издательство Юрайт, 2019. ‒ 422 с. -

Белов В. А. Ценные бумаги в коммерческом обороте: курс лекций: учеб. пособие для бакалавриата и магистратуры / В. А. Белов. ‒ М.: Издательство Юрайт, 2019. ‒ 306 с. -

Касьяненко Т. Г. Инвестиционный анализ: учебник и практикум для бакалавриата и магистратуры / Т. Г. Касьяненко, Г. А. Маховикова. ‒ М.: Издательство Юрайт, 2019. ‒ 560 с. -

Кузнецов Б. Т. Инвестиционный анализ : учебник и практикум для академического бакалавриата / Б. Т. Кузнецов. ‒ 2-е изд., испр. и доп. ‒ М.: Издательство Юрайт, 2018. ‒ 361 с.