ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 180

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы бухгалтерского учета и основных средств

1.1 Понятие основных средств, их классификация

1.2. Организация бухгалтерского учета основных средств

Глава 2. Бухгалтерский учет и аудит основных средств на предприятии АО «НЕВСКАЯ КОСМЕТИКА»

2.1. Характеристика деятельности предприятия

2.2. Бухгалтерский учет основных средств

2.3. Анализ трудовых ресурсов и использования фонда потребления

2.3. Учет амортизации основных средств

Глава 3. Анализ состояния и эффективности использования основных средств ОА «НЕВСКАЯ КОСМЕТИКА»

3.1. Состав, структура и обеспеченность ОА «НЕВСКАЯ КОСМЕТИКА» основными фондами

| АНО ПО «КОЛЛЕДЖ ЭКОНОМИЧЕСКИХ МЕЖДУНАРОДНЫХ СВЯЗЕЙ»  COLLEGE OF ECONOMIC INTERNATIONAL RELATIONS |

Специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям)

«К защите допущена»

Директор

С.Н. Малый

«« июня 2023г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Выпускник

(ФИО)

(подпись выпускника)

Группа

Оценка Руководитель работы

(подпись) (ФИО)

Москва, 2023

| АНО ПО «КОЛЛЕДЖ ЭКОНОМИЧЕСКИХ МЕЖДУНАРОДНЫХ СВЯЗЕЙ»  COLLEGE OF ECONOMIC INTERNATIONAL RELATIONS |

Специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям)

ОТЗЫВ

o выполнении выпускной квалификационной работы

Обучающийся

(Ф.И.О.)

Группа №_ форма обучения

Тема ВКР

Задания по модулям:

-

_

-

Общая характеристика выпускной квалификационной работы

-

Соответствие заданию по объему и степени разработки основных разделов

выпускной квалификационной работы

-

Положительные стороны работы

-

Недостатки в пояснительной записке и ее оформлении

-

Характеристика практической части работы

-

Степень самостоятельности обучающегося при разработке вопросов темы

Оценка работы руководителем

Руководитель работы

(подпись) (Ф.И.О.)

« » 2022г.

Содержание

Оглавление

Содержание 2

Введение 2

Глава 1. Теоретические основы бухгалтерского учета и основных средств 4

1.1 Понятие основных средств, их классификация 4

1.2. Организация бухгалтерского учета основных средств 9

1.3. Методика анализа, повышение эффективности использования основных средств о фондовооружённости, рентабельности, фондоемкости основных средств. Коэффициент движения основных средств. 15

Глава 2. Бухгалтерский учет и аудит основных средств на предприятии АО «НЕВСКАЯ КОСМЕТИКА» 19

2.1. Характеристика деятельности предприятия 19

2.2. Бухгалтерский учет основных средств 24

2.3. Анализ трудовых ресурсов и использования фонда потребления 31

2.3. Учет амортизации основных средств 34

Глава 3. Анализ состояния и эффективности использования основных средств ОА «НЕВСКАЯ КОСМЕТИКА» 36

3.1. Состав, структура и обеспеченность ОА «НЕВСКАЯ КОСМЕТИКА» основными фондами 36

Введение

Производственную деятельность предприятий обеспечивают не материальные, трудовые и финансовые ресурсы, большая роль здесь принадлежит основным средствам. Любая организация не может осуществлять свою деятельность без наличия основных средств. Основные средства - это наиболее весомая часть технических ресурсов организации, которые в течение длительного периода времени участвуют в процессе любого производства.

Актуальность изучения формирования и использования основных средств, связана и с тем, что в результате производственного процесса, в котором основные средства используются большое количество раз, они снашиваются и переносят свою первоначальную стоимость на расходы производства на протяжении нормативного срока их службы при помощи начисления амортизации, которая влияет на величину налогооблагаемой прибыли.

Цель выпускной квалификационной работы - исследование особенностей учета, состояния, движения и использования основных средств в организации АО «НЕВСКАЯ КОСМЕТИКА».

Задачи работы:

- изучить теоретические основы бухгалтерского учета и анализа основных средств.

- провести анализ бухгалтерского учета основных средств и их анализ на предприятие АО «Невская косметика».

- предложить рекомендации по улучшению бухгалтерского учета основных средств и эффективности использования основных средств на предприятие.

Предметом исследования работы являются основные фонды предприятия.

Объектом исследования работы является АО «НЕВСКАЯ КОСМЕТИКА».

Методы, используемые при написании выпускной квалификационной работы: методы наблюдения, сравнения, оценочные методы, нормативные методы, методы бухгалтерско-экономических пересчетов и аналитические методы.

Глава 1. Теоретические основы бухгалтерского учета и основных средств

1.1 Понятие основных средств, их классификация

Основные средства - это материально-вещественные ценности (средства труда), основные средства постоянно многократно участвуют в производственном процессе. Они не изменяют свою натурально вещественную форму и переносят свою стоимость на готовую продукцию по частям по мере износа.

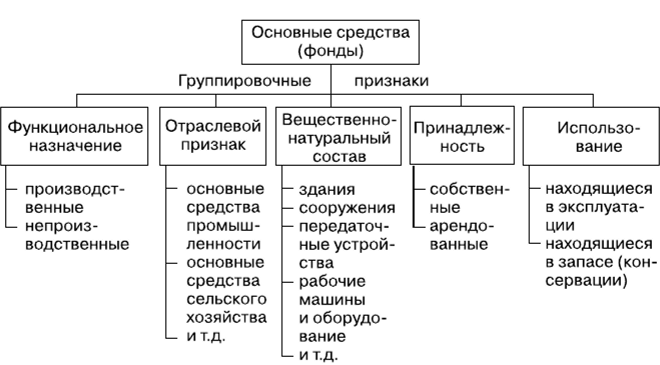

Существует несколько видов классификаций основные средств. В зависимости от этих видов и осуществляется их группировка. К главным критериям группировки основных средств по отраслям относится вид деятельности данной организации или ее подразделения.

Производственно-хозяйственная работа предприятия обеспечивается не исключительно за счет использования материальных, всевозможных трудовых и финансовых ресурсов, но и за счет основных фондов компании - средств деятельности и материальных условий хода деятельности. Они применяются при выпуске продукции (выполнении работ, оказании различных видов услуг), а также для управленческих потребностей или для предоставления фирмой за определенную оплату во временное владение и пользование.

Для получения прибыли из любой деятельности компании, роста производства, предприятие должно владеть основным и оборотным средствами, которые переносят в процессе производства свою стоимость на стоимость готовой продукции, оказанных услуг или выполненных работ.

Основной капитал - средства труда, ими могут быть оборудование, сооружения, здания, служат в течение ряда периодов производства, сохраняя свою натуральную форму.

Оборотный капитал - это предметы труда и рабочая сила, не сохраняет свою натуральную форму. Используется один производственный цикл.

При управлении организацией в течение периода, превышающего 12 месяцев, при производстве продукции, выполнении работ либо оказании услуг предприятием используется определенная часть имущества, которая также составляет основные средства предприятия.

В зависимости от цели применения основные средства подразделяются на основные средства производственного и непроизводственного назначения. ОС производственного назначения - это имущество, которое применяется для реализации, производства продукции или для управления предприятием. Непроизводственные основные средства обслуживают в большей степени социальную сферу промышленных предприятий.

Принято различать основные средства по признаку использования, которые находятся: в эксплуатации; в запасе; на реконструкции, на модернизации или на консервации.

Завершающий вид классификации делит основные средства на собственные и арендованные. По финансовому словарю собственные ОС - это основные средства, числящиеся на балансе организации. Арендованные ОС - это основные средства, принадлежащие другой организации и эксплуатируются временно за установленную плату.

Более подробная классификация основных средств представлена на рис.1.

Рис. 1. Классификация основных средств организации

Поступления основных средств в организацию возможно в следующих формах:

-

вклад в уставный капитал организации; -

строительство основных средств подрядным способом; -

строительство основных средств хозяйственным способом (без привлечения подрядной организации, своими силами); -

поступление основных средств в счет вклада в уставный капитал; -

приобретение основных средств, не требующих монтажа; -

приобретение основных средств, требующих монтажа; -

безвозмездное получение основных средств (договор дарения); -

получение основных средств по бартеру (договор мены); -

получение основных средств в доверительное управление; -

получение основных средств по договору простого товарищества.

Каждому способу поступления основных средств требуется индивидуальная схема отображения в рамках бухгалтерского учета.

Однако, во всех случаях поступления основных средств, а организацию мы работаем с капитальными вложениями во в необоротные активы.