ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 245

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оглавление.

Введение. 2

Раздел 1. Организационная характеристика деятельности АО «Райффайзенбанк» 3

Раздел 2. Характеристика внутренней и внешней среды деятельности АО «Райффайзенбанк» 6

Раздел 3. Экономическая характеристика АО «Райффайзенбанк» 8

Раздел 4. риски финансовой безопасности и мероприятия по повышению уровня экономической безопасности АО «РАЙФФАЙЗЕНБАНК» 14

Заключение. 19

Список литературы 20

Введение.

Цель прохождения практики: приобретения студентами навыков профессиональной деятельности, углубления и закрепления знаний и компетенций, полученных в процессе теоретического обучения

Задачи практики:

-

систематизация, закрепление и расширение теоретических и практических знаний, полученных студентами в процессе обучения; -

приобретение опыта решения практических задач, требующих применения профессиональных знаний и умений; -

освоение приемов и навыков анализа проблем обеспечения экономической безопасности; -

формирование у студентов навыков творческого мышления и самостоятельной деятельности при анализе проблемы, совершенствование практических навыков работы по избранной специальности; -

сбор, обобщение и анализ полученных в ходе практики материалов для подготовки отчета по практике; -

выявление степени профессиональной подготовленности студента и его готовности к самостоятельной профессиональной деятельности.

Вопросы, подлежащие изучению:

-

нормативно-правовая база: закона, подзаконные акты, локальные нормативные документы, регламентирующие деятельность организации; -

организационная структура организации в целом, а также элементы организационной структуры и их роль в обеспечении экономической безопасности организации; -

внутренняя и внешняя среда обеспечения экономической безопасности организации (публично-правового образования); -

экономическая деятельность организации (в динамике за 3-5 лет); -

факторы и угрозы финансовой нестабильности, оказывающие негативное влияние на экономическую безопасность организации; -

мероприятия по повышению уровня экономической безопасности организации.

Ожидаемые результаты практики: организационно-правовая характеристика организации, анализ экономической деятельности, внутренней и внешней среды и разработка мер по обеспечению экономической безопасности организации.

Раздел 1. Организационная характеристика деятельности АО «Райффайзенбанк»

Райффайзенбанк предлагает свои услуги в России с 1996 года. Будучи дочерним представительством известного австрийского банка, Райффайзен - довольно скромный по мировым банковским меркам игрок - в России является одним из крупнейших по размерам активов банком, принадлежащих акционерам из-за рубежа.

АО «Райффайзенбанк» (в дальнейшем – Банк) является юридическим лицом, зарегистрированным на территории Российской Федерации и в соответствии с Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц» Банк внесен в Единый государственный реестр юридических лиц.

Являясь банковским учреждением, «Райффайзен Банк» выполняет комплекс из трех базовых операций:

1. Пассивные – депозитные и вкладные операции, которые связаны с привлечением средств клиентов физических и юридических лиц.

2. Активные – осуществление различных видов кредитования физических и юридических лиц.

3. Комиссионные – это расчетно-косовое обслуживание, ведение текущих счетов клиентов, выпуск платежных карт, продажа дорожных чеков, осуществление валютно-обменных операций.

Отличительной особенностью Райффайзенбанка на российском рынке, а также залогом его успешной деятельности можно назвать его отчётливую ориентацию на розничных клиентов. Банк предлагает (как резидентам, так и нерезидентам) полный спектр услуг, и по объёму депозитов частных лиц лидирует среди иностранных дочерних банков, работающих в РФ. Райффайзенбанк оперирует как с иностранными валютами, так и с российскими рублями.

Банк имеет Генеральную лицензию Банка России от 17.02.2015 № 3292, лицензию Банка России от 17.02.2015 № 3292 на совершение банковских операций с драгоценными металлами, лицензии, выданные Федеральной комиссией по рынку ценных бумаг: лицензия от 27.11.2000 № 177-02900-100000 на осуществление брокерской деятельности без ограничения срока действия, лицензия от 27.11.2000 № 177-03010-010000 на осуществление дилерской деятельности без ограничения срока действия, лицензия от 27.11.2000 № 177-03102-001000 на осуществление деятельности по управлению ценными бумагами без ограничения срока действия, лицензия на депозитарную деятельность без ограничения срока действия от 04.12.2000 № 177-03176-000100, лицензия на осуществление деятельности специализированного депозитария инвестиционных фондов и негосударственных пенсионных фондов без ограничения срока действия от 27.09.2008 № 22-000- 1-00084, лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле без ограничения срока действия от 19.05.2009 № 1367, лицензия, выданная ФСБ России: лицензия на осуществление разработки, производства, распространения шифровальных (криптографических) средств,

информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнения работ, оказания услуг в области шифрования информации, технического обслуживания шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя) от 11.09.2015 ЛСЗ № 0011339 рег. № 14585 Н на срок – «бессрочно». Банк включен в реестр банков-участников системы обязательного страхования вкладов – свидетельство № 574 от 03.02.2005, выданного Государственной корпорацией Агентства по страхованию вкладов. Банк входит в международную банковскую группу Райффайзен и является дочерним банком компаний «Райффайзен Банк Интернациональ АГ» и «Райффайзен-ИнвестГезелльшафт мбХ.»; «Райффайзен Банк Интернациональ АГ» является основным институтом международной банковской группы Райффайзен.

В течение 6 месяцев 2019 года Банк осуществлял операции по следующим направлениям:

кредитование реального сектора экономики и, прежде всего, крупных отечественных производителей, предприятий-экспортеров, заинтересованных в значительных объемах кредитных ресурсов и обеспечивающих одновременно высокую надежность и доходность кредитных вложений;

кредитование физических лиц, а также предприятий малого и среднего бизнеса;

конверсионные операции, как по поручениям клиентов, так и за счет Банка; расчетно-кассовое обслуживание юридических и физических лиц в рублях и иностранной валюте;

операции по привлечению депозитов от частных вкладчиков и корпоративных клиентов;

документарные операции и все принятые в международной практике формы расчетов по экспортным и импортным контрактам;

операции с ценными бумагами;

выпуск и обслуживание банковских карт;

депозитарное и брокерское обслуживание;

инвестиционно-банковские операции.

Раздел 2. Характеристика внутренней и внешней среды деятельности АО «Райффайзенбанк»

Райффайзенбанк является развитой универсальной кредитной организацией, предлагающей широкий спектр услуг корпоративным и частным клиентам. Крайне активен на валютном и межбанковском рынках. Банк занимает сильные позиции как в розничном, так и в корпоративном кредитовании (в том числе субъектов малого и среднего бизнеса). После присоединения в 2007 году розничного ИМПЭКСБанка Райффайзенбанк стабильно занимает позиции в топ-15 российских банков по размеру активов, и в топ-10 по объему частных вкладов и кредитов физическим лицам. Работает с малым бизнесом и предлагает им оформить платежные карты для малого бизнеса. Реализует политику в сфере корреспондентских отношений.

Основными конкурентами АО «Райффайзенбанк» являются Сбербанк, ВТБ 24 (ПАО), АО «Альфа-Банк», ЮниКредит Банк, Русский Стандарт.

В целом Райффайзенбанк держится на стабильно высоком уровне. Уступает только банкам входящим в первую пятерку, такие как Сбербанк, ВТБ 24 и т.д. Вывод: АО «Райффайзенбанк» является достаточно конкурентоспособным, занимает соответствующее место на банковском рынке, регулярно занимает высокие места в финансовых рейтингах и планирует войти в пятерку лучших в ближайшее время.

Банк ведет бухгалтерский учет и составляет финансовую отчетность с учетом следующих принципов:

• имущественной обособленности – активы и обязательства Банка существуют обособленно от активов и обязательств собственников или иных юридических лиц;

• непрерывности деятельности – Банк будет продолжать свою деятельность в обозримом будущем, у Банка отсутствуют намерения существенно сокращать объемы деятельности или ликвидировать бизнес;

• последовательности применения учетной политики – принятая учетная политика применяется последовательно от одного учетного периода к следующему с учетом изменений требований законодательства;

• временной определенности фактов хозяйственной деятельности – все факты хозяйственной деятельности учитываются в том периоде, в котором они имели место, независимо от фактического движения денежных средств, связанных с этими фактами;

• полноты отражения всех фактов хозяйственной деятельности;

• своевременности отражения всех фактов хозяйственной деятельности;

• осмотрительности – Банк с большей готовностью признает расходы и обязательства, чем возможные доходы и активы, не допуская создания скрытых резервов;

• приоритета содержания над формой – Банк отражает факты хозяйственной деятельности исходя из экономического содержания и условий хозяйствования, а не их юридической формы;

• рациональности – Банк ведет рациональный учет исходя из условий хозяйствования и величины Банка

В Учетную политику на 2017 год добавлен раздел, регламентирующий принципы функционирования системы валовых расчетов в режиме реального времени Банка России, а также особенности учета операций в соответствии с «Положением о системе валовых расчетов в режиме реального времени Банка России» № 303-П от 25.04.2007. В рамках данного раздела определены критерии и условия отправки клиентских платежей, регламентирован принцип учета операций при отсутствии денежных средств на корреспондентском счете банка для проведения платежей и порядок аналитического учета по соответствующим счетам. Также добавлен раздел, касающийся особенностей учета операций факторинга. Определен порядок учета прав требования и принципы аналитического учета данных операций.

Раздел 3. Экономическая характеристика АО «Райффайзенбанк»

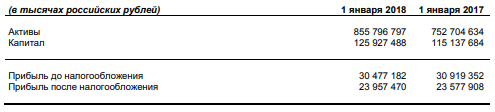

Характеристика деятельности АО «Райффайзенбанк» будет отражена по финансовым документам за последние 3 года (2017-2019гг).

В целом по Банку прибыль/(убыток) Банка до налогообложения по итогам работы за 2017 год составила 30 477 182 тысячи рублей (2016 г.: 30 919 352 тысячи рублей). Сумма налогов (кроме взносов) за 2017 год составила 6 519 712 тысяч рублей (2016 г.: 7 341 444 тысяч рублей), в том числе сумма налога на прибыль составила 4 953 422 тысяч рублей (2016 г.: 6 998 459 тысяч рублей).

В 2017 году наблюдалось увеличение чистой ссудной задолженности, которое составило 83 064 673 тысяч рублей или на 14,48% по сравнению с 2016 годом. Средства на счетах Центрального Банка Российской Федерации выросли на 3 932 762 тысяч рублей или на 17,15% по сравнению с 2016 годом. Также произошло снижение остатков средств в кредитных организациях на 1 610 679 тысяч рублей или на 23,69% по сравнению с 2016 годом. В 2017 году Банк продолжил работать на рынке ценных бумаг. Объем вложений в долговые обязательства Российской Федерации и Банка России составил 20 821 391 тысячу рублей или 2,43% активов Банка. Увеличение остатков привлеченных средств кредитных организаций составило 750 132 тысяч рублей или 1,52% по отношению к 2016 году, а доля средств клиентов увеличилась на 91 668 397 тысяч рублей или на 16,88% по отношению к 2016 году.