Файл: Задача управления запасами, факторы, влияющие на создание запасов и необходимость изменений 14 2 Автоматизация управления запасами на предприятии ооо Альянс.docx

Добавлен: 10.11.2023

Просмотров: 85

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические основы управления запасами

1.2 Планирование поступления сырья и материалов.

2 Анализ и совершенствование системы логистических запасов

2.1 Задача управления запасами, факторы, влияющие на создание запасов и необходимость изменений

2.2 Автоматизация управления запасами на предприятии ООО «Альянс»

Содержание

Введение 4

1 Теоретические основы управления запасами 6

1.1 Понятие и виды запасов 6

1.2 Планирование поступления сырья и материалов. 11

2 Анализ и совершенствование системы логистических запасов 14

2.1 Задача управления запасами, факторы, влияющие на создание запасов и необходимость изменений 14

2.2 Автоматизация управления запасами на предприятии ООО «Альянс» 22

Заключение 26

Список использованных источников 28

Введение

Современные экономические условия делают рынки все более конкурентными, а товаров на них становится все больше, и они имеют доступные цены. В то же время, когда предложение превышает спрос на рынке, потребители привыкают к высокому уровню доступности товаров, к хорошему обслуживанию и широкому ассортиментному ряду, а значит и все продавцы на рынке стремятся наиболее полно удовлетворить потребности рыночных сегментов. Как правило, у производственных предприятий, сумма запасов в денежном выражении составляет не более 15-25% от всех активов, а вот у розничных и оптовых продавцов, эта сумма превышает 50%. Поэтому и управление запасами здесь приобретает наиглавнейшую роль.

Так как у розничных и оптовых продавцов существенная доля оборотных активов представлена запасами, то их уровень должен быть нормальным, так как их избыток может очень сильно отразиться на финансовом состоянии предприятия, в то же время и их недостаток может значительно снизить сумму прибыли. При избытке запасов предприятие увеличивает себестоимость за счет затрат на хранение, налогов, страховок, арендных платежей (если склад арендуется), а значит и прибыль сократиться.

При недостаточном уровне запасов предприятие будет терять прибыль из-за сокращения выручки, так как не сможет удовлетворить все потребности своих покупателей.

Актуальность темы курсовой работы заключается в том, что эффективное управление запасами отражается как на финансовом состоянии предприятия, так и на взаимоотношениях с покупателями.

Цель работы – исследовать практические методы управления запасами торговых предприятий, провести анализ запасов ООО «Альянс» с дальнейшей разработкой мероприятий по совершенствованию управления запасами данного предприятия.

Для достижения цели работы поставлены следующие задачи:

-

Рассмотреть теоретические основы управления запасами на предприятии ООО «Альянс». -

Провести детальный анализ запасов предприятия. -

Разобраться, как работает автоматизация управления запасами на предприятии ООО «Альянс».

Объект исследования - торговое предприятие общество с ограниченной ответственностью «Альянс» (ООО «Альянс»).

Предметом исследования является процесс управления запасами торговой организации.

Информационной базой работы послужили труды экономистов и практиков в области экономической теории, управления запасами, маркетинга, логистики, финансов.

Практическая часть работы выполнена на основании данных бухгалтерской отчетности ООО «Альянс» и управленческой отчетности организации.

Прикладное значение работы заключается в том, что в работе на конкретном практическом примере показан процесс анализа запасов торгового предприятия и их связи с показателями его финансовой деятельности.

1 Теоретические основы управления запасами

1.1 Понятие и виды запасов

Теория управления запасами относится к числу наиболее молодых отраслей исследования операций, хотя отдельные результаты ее получены достаточно давно.

Согласно классификации, представленной в Положении «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Министерства финансов РФ от 9 июня 2001 года № 44н, в качестве материально-производственных запасов принимаются активы:

– используемые в качестве сырья, материалов и т.п. при производстве продукции (предназначенной для продажи, выполнения работ, оказания услуг);

– предназначенные для продажи;

– используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначены для продажи.

Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов как в сфере производства, так и в сфере обращения.

Материальные запасы - это находящаяся на разных стадиях производства и обращения продукция, ожидающая вступления в процесс производственного или личного потребления, представлена на рисунке 1.

Рисунок 1 – Материальные запасы

В процессе производства запасы снижают зависимость производителя продукции от поставщика сырья; запасы полуфабрикатов, находящихся в процессе производства, снижают зависимость друг от друга отдельных цехов. Основными причинами создания материальных запасов могут являться: экономия на закупках, сокращение затрат на транспортировку, обеспечение гарантий снабжения и производства, защита от возможного повышения цен на материальные ресурсы, учет сезонных колебаний в производстве и потреблении товаров, поддержка производственного цикла и т.д.

Таким образом, поскольку предметом изучения логистики являются не сами материальные ресурсы, а их движение в пространстве и во времени, рассмотрим запас как материальный поток на определенном временном интервале в процессе приложения к нему различных логистических операций.

Рассмотрим классификацию запасов.

-

По месту продукции в логистическом канале (цепи) можно выделить следующие группы запасов:

– материальных ресурсов;

– незавершенного производства;

– готовой продукции;

– тары и возвратных отходов.

-

По отношению к логистическим операциям:

– запасы в снабжении - это материальные ресурсы, находящиеся в логистических каналах (цепях) от поставщиков до товаропроизводителей, предназначенные для обеспечения производственного процесса;

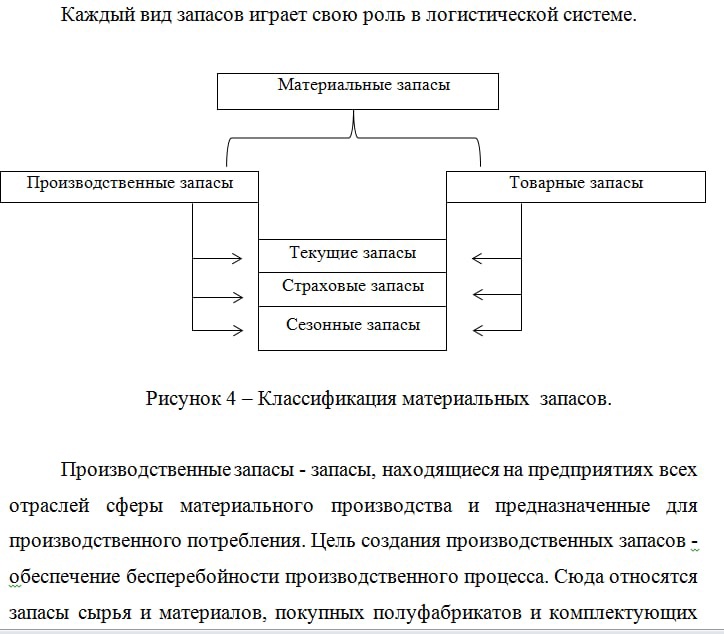

– производственные запасы - это запасы сырья, материалов, комплектующих изделий, тары и т.п., на момент учета не поступившие в процесс производственного потребления и позволяющие обеспечить бесперебойность производственного процесса. Производственные запасы подразделяются на текущие (регулярные), страховые (гарантийные), подготовительные, сезонные, спекулятивные, устаревшие (неликвидные). Производственные запасы учитываются в натуральных и стоимостных единицах измерения. На величину производственных запасов влияют: потребность предприятий-потребителей в материальных ресурсах, периодичность запуска материала в производство или непрерывность его расходования, складские характеристики, транспортировка, сезонность производства и потребления;

– сбытовые (товарные) запасы - это запасы готовой продукции, транспортные запасы, находящиеся на складах готовой продукции фирмы-производителя, предназначенные для удовлетворения спроса потребителей в процессе продажи. Сбытовые запасы подразделяются на текущие (регулярные), страховые (гарантийные), подготовительные, сезонные, устаревшие (неликвидные), а также запасы продвижения. Сбытовые товарные запасы анализируются, планируются и учитываются в абсолютных (стоимостных) и относительных показателях (в днях товарооборота) и могут учитываться как на начало, так и на конец периода;

– совокупные запасы - это сумма товарных, производственных, транспортных запасов, незавершенного производства и т.д.;

– транспортные запасы {запасы в пути, транзитные запасы) - это запасы материальных ресурсов, незавершенного производства или готовой продукции, находящиеся в процессе транспортировки от одного звена логистической системы (ЗЛС) к другому. Размеры транспортных запасов определяются расстоянием, на которое перевозятся грузы, коэффициентом звенности товародвижения в процессе обращения, отраслевой и региональной специализацией, временем пребывания запасов в пути (это время транспортировки, определяющееся с момента погрузки на транспорт до прибытия грузов к месту назначения), а также нормативами сроков доставки грузов (в днях);

– грузопереработка - это специфический складской запас, формирующийся без логистической операции хранения.

-

По функциональному назначению запасы подразделяются на:

– текущие - это основная часть производственных и товарных запасов, предназначенных д ля обеспечения непрерывности процесса производства или сбыта между двумя очередными поставками. Рассчитываются, как правило, из интервала поставки; страховые (гарантийные или буферные) – предназначены для сокращения финансовых рисков, связанных с непредвиденными колебаниями спроса на готовую продукцию, невыполнением договорных обязательств по поставкам материальных ресурсов, сбоями в производственно-технологических циклах и другими непредвиденными обстоятельствами, если потребность временно не может быть удовлетворена обычным путем. Страховые запасы являются величиной постоянной и в нормальных условиях - неприкосновенной. Нормы страхового запаса определяются на основе среднесуточного потребления каждого из вида материальных ресурсов или готовой продукции; подготовительные – часть производственного (сбытового) запаса, предназначенная для подготовки материальных ресурсов и готовой продукции к производственному или

личному потреблению, которая образуется в процессе приемки, оформления товара, погрузочно-разгрузочных работ, дополнительной подготовки к потреблению (растаривания, чистки, сушки) . Величина подготовительных запасов зависит от количества времени, необходимого на осуществление логистических операций по подготовке материальных ресурсов (готовой продукции) к потреблению, а также от объема их среднесуточного потребления;

– сезонные - это запасы материальных ресурсов и готовой продукции, создаваемые и поддерживаемые при явно выраженных сезонных колебаниях спроса или характера производства, транспортировки. Сезонные запасы обеспечивают нормальную работу предприятий на время сезонного перерыва в производстве, потреблении и транспортировке. Величина сезонного запаса определяется как произведение величины среднесуточного потребления данного вида материального ресурса или готовой продукции на время перерыва в поступлении или потреблении;

– спекулятивные запасы - обычно создаются фирмами в целях защиты от возможного повышения цен;

– устаревшие (неликвидные) запасы - это нереализуемые в течение длительного периода времени товары. Могут возникать из-за ухудшения качества товара во время хранения, его морального устаревания, истечения гарантийного срока хранения и т.д.

Материальные запасы или продукция, ожидающая потребления, составляют значительную часть оборотных средств предприятия. Поэтому нерациональное управление запасами, например на производственном предприятии, или приводит к «замораживанию» денежного капитала, вложенного в создание запасов, или может сорвать выполнение производственной программы, а также привести к ее изменению. В этой связи в современных условиях развития народнохозяйственного комплекса страны, когда имеет место острый дефицит «живых» денег на счетах отдельных организаций, важное значение приобретает проблема оптимизации управления материальными запасами на складах, т.е. создания на складе минимально необходимого количества запасов.

1.2 Планирование поступления сырья и материалов.

Важным условием обоснования плана товарооборота и товарных запасов является определение потребности в сырье, которое рассчитывается на основе планируемого объема товарооборота, изменения товарных запасов текущего хранения, страховых запасов с учетом возмещения потерь от естественной убыли и уценки товаров.