Файл: 1. Современное состояние малого бизнеса 4 1 Понятие малого бизнеса 4.docx

Добавлен: 29.11.2023

Просмотров: 56

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Содержание

Содержание 2

Введение 3

1. Современное состояние малого бизнеса 4

1.1 Понятие малого бизнеса 4

1.2 Доли малого бизнеса в экономике России и ведущих стран мира 7

2. Методы оценки современного состояния бизнеса 9

Заключение 14

Список литературы 15

Введение

Стабильное развитие экономики государства зависит от бизнеса, который создаёт рабочие места и формирует бюджет за счёт налоговых выплат. Поэтому государство заинтересовано в создании комфортных условий для ведения предпринимательства.

Для рыночной экономики на современном этапе характерна сложная комбинация различных по своим по масштабам производств – крупных, стремящихся к монополизации экономики и предприятий с меньшим объемом производства (малых и средних), которые возникают в отраслях, где не требуется значительных капиталов, объемов оборудования и большого количества работников.

В России за последние несколько лет для бизнесменов многое изменилось в лучшую сторону. По результатам исследования Doing Business (подразделения Всемирного банка по оценке регулирования бизнеса), наша страна в 2019 г. поднялась с 124-го на 28-е место в рейтинге 190 стран по уровню благоприятных условий для ведения бизнеса.

Россия обошла развитые и благополучные страны ‒ Францию, Швейцарию, Израиль. Это говорит о серьёзном намерении государства поддерживать развитие предпринимательства.

Все вышесказанное определяет актуальность темы работы.

Цель работы – рассмотреть оценку современного состояния бизнеса.

Для достижения поставленной цели необходимо решить следующие задачи:

-

раскрыть понятие малого бизнеса; -

рассмотреть доли малого бизнеса в экономике России и ведущих стран мира; -

описать методы оценки современного состояния бизнеса.

Структура работы включает введение, две главы, заключение и список литературы.

1. Современное состояние малого бизнеса

1.1 Понятие малого бизнеса

Чтобы претендовать на субсидии, льготы и другие меры государственной поддержки, нужно входить в реестр предприятий малого и среднего бизнеса. Согласно ст. 4 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24.07.2007, бизнес или ИП относят к субъектам малого бизнеса по нескольким критериям.

-

Микропредприятие ‒ ИП или юридическое лицо с общей среднесписочной численностью сотрудников до 15 человек и общим доходом до 120 млн руб. за год. -

Малое предприятие ‒ ИП или юридическое лицо с количеством официальных сотрудников от 16 человек до 100 и общим доходом не более 800 млн руб. за год.

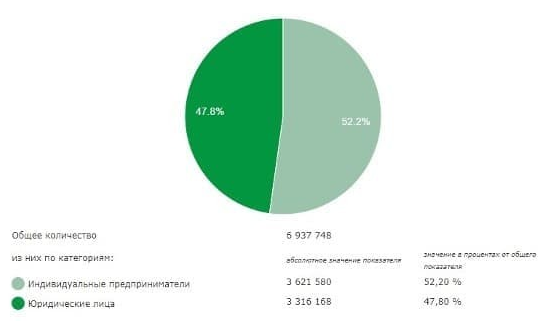

При этом число ИП преобладает в общем количестве зарегистрированных в Федеральной налоговой службе (ФНС) предприятий (рис. 1)1.

Рис. 1. Соотношение юридических лиц и ИП в 2022 г.

В общем количестве зарегистрированных компаний на долю индивидуальных предпринимателей приходится более половины ‒ 52,20 %. Доля юридических лиц ‒ 47,80 %. Есть несколько причин, почему среди малых предприятий ИП больше, чем юридических лиц.

-

ИП проще зарегистрировать. Для ООО нужен юридический адрес, и не каждый директор может его предоставить ‒ приходится использовать арендованный. Предприниматель регистрируется по месту регистрации. -

Для ИП правительство разработало специальные налоговые режимы, облегчающие платежи и ведение бизнеса. Например, ИП могут работать на патенте, при котором фиксированная ставка налога не зависит от прибыли. -

Для создания ИП не нужен уставный капитал, а для ООО он должен быть минимум 10 тыс. руб. -

В отличие от ООО, ИП может распоряжаться деньгами предприятия. Это личные средства предпринимателя. Деньги на счёте юридического лица принадлежат обществу, а не учредителям или директору. -

ИП легко закрыть. Достаточно подать заявление в ФНС. Для ликвидации юридические лица нужно пройти строго регламентированные процедуры, а срок закрытия доходит до шести месяцев2.

В октябре 2022 г. в России насчитывается 5 649 709 микропредприятий и 213 347 малых предприятий.

После введения специального налогового режима для самозанятых граждан (НПД) количество таких предпринимателей с каждым годом растёт. Официально они не могут считаться предприятиями, которые подпадают под категорию малого бизнеса. Пока правительство приравняло самозанятых к субъектам МСП только для участия в аукционах или тендерах по госзакупкам, согласно Федеральному закону «О закупках товаров, работ, услуг отдельными видами юридических лиц» № 223-ФЗ от 18.07.2011.

Государство заинтересовано в увеличении субъектов малого предпринимательства, так как они активно развивают экономику страны. Это подтверждают ключевые факты.

-

Около 39 % общего оборота бизнеса по стране приходится на долю субъектов МСП. -

Более четверти трудоспособного населения страны занято на предприятиях МСП ‒ 38 %. -

В малом секторе работает 213 тыс. предприятий, а в среднем ‒ 18 тыс. Всего 12,6 тыс. компаний относятся к крупному бизнесу.

Малый бизнес важен для развития экономики страны. В успешных развитых или развивающихся странах основную часть ВВП приносят предприятия МСП. Небольшие компании помогают здоровому развитию конкуренции и росту экономики.

После кризиса 2008 г. российское государство разработало много инструментов для поддержки малого бизнеса. Это льготные кредиты, специальные налоговые режимы, поручительство МСП по бизнес-кредитам, льготы по уплате налогов или полная отмена отчислений. Для небольших компаний создают новые налоговые режимы, чтобы те платили пониженные налоги. Например, существует автоматизированная упрощённая система налогообложения для малых предприятий, в которых работает до пяти сотрудников3.

Чтобы открыть своё дело, сейчас требуется минимум усилий и вложений. Для начала достаточно пройти обучение на специализированных порталах, например, на цифровой платформе МСП. Здесь можно получить поддержку или консультацию, а также зарегистрировать компанию и начать бизнес.

1.2 Доли малого бизнеса в экономике России и ведущих стран мира

В странах с развитой экономикой, таких как Германия, Япония или Израиль, доля малого и среднего бизнеса в ВВП доходит до 50-60 %. На долю малого и среднего предпринимательства (МСП) в Китае приходится более 60 %. Это страна с самым высоким ВВП и быстро развивающейся экономикой в мире. Количество рабочих мест, которые предоставляют малые предприятия населению, ‒ 79 %. Малые предприятия отчисляют более 50 % всех налоговых поступлений в бюджет Китайской Народной Республики.

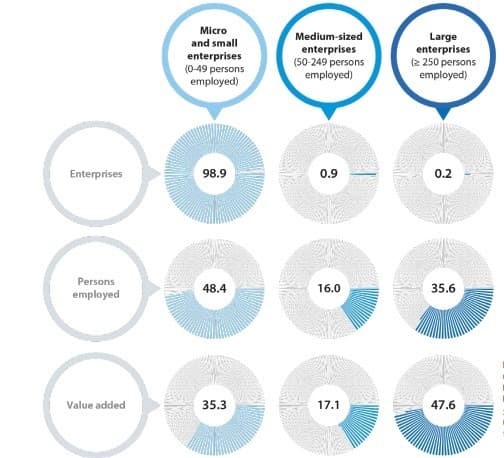

В ЕС структура бизнеса совсем другая. Лидирующее положение занимают небольшие компании, которые по нашим меркам считаются малым бизнесом (рис. 2)4.

Рис. 2. Количество компаний: микробизнес, средний и крупный бизнес

Микропредприятия, к которым в Европе относятся компании с численностью сотрудников до 50 человек, занимают основную часть в стране. На их долю приходится 98,9 % всех компаний. На долю среднего бизнеса ‒ 0,9 %, а на долю крупного ‒ лишь 0,2 %. Почти половина трудоспособного населения ЕС работает на малый бизнес ‒ 48,4 %.

За последние десять лет в России процент субъектов МСП в экономике практически не менялся. Он остаётся на уровне 20 %. А чуть более половины ВВП приходится на государственные компании, которые остались ещё с советских времён. Тогда развитие частного предпринимательства было под запретом

5.

Рис. 3. Доля ВВП и доля занятых в разных странах

В России за последние пять лет доля малого и среднего бизнеса в ВВП, наоборот, снизилась. Если в 2020 г. показатель был 22 %, то по результатам 2022 г. ‒ 20,3 %. Конечно, результаты 2022 г. не могут быть объективными из-за разворачивающихся по сей день событий, которые оказали негативное влияние на экономику стран мира. Но стабильной тенденции к росту количества малых предприятий в России пока нет.

2. Методы оценки современного состояния бизнеса

Цель ведения бизнеса – увеличение его стоимости, а узнать сколько он стоит можно, лишь проведя его профессиональную оценку. Определение рыночной стоимости осуществляется независимыми оценщиками. Их работа регулируется «главным» законом в этой области – ФЗ №135 «Об оценочной деятельности в РФ». Чтобы получить объективные и достоверные результаты при определении стоимости, оценщики применяют специальные методики и учитывают критерии и основные показатели бизнеса6.

Бизнес (предприятие) – сложный, многогранный объект, поэтому оценивается комплексно. Оценщику необходимо рассматривать его по нескольким критериям. Их набор четко определен и включает:

-

Организационная форма. К оценке бизнеса относятся как оценка акций предприятия, так и доли ООО, а значит выполняется она по одинаковым методикам, но с учетом специфики организационной формы. -

Имущественный комплекс. Ценность предприятия прямо пропорциональна объему его имущества (активов). В имущественный комплекс входят не только материальные ценности, но и нематериальные активы. Оценивается недвижимость, оборудование, транспортные средства, права на интеллектуальную собственность, гудвилл, денежные средства, готовая продукция и т.д. -

Структура предприятия. При анализе критерия оценщик рассматривает пространственные и производственные характеристики. Учитывает не только количество офисов в регионах и стране, но и анализирует наличие подразделений внутри предприятия. -

Источники денежных средств, движение денежных средств. Финансовая деятельность предприятия может поддерживаться за счет внешних и внутренних источников. Их соотношение влияет на стабильность, платежеспособность бизнеса и, значит, на его стоимость. -

Деловая репутация. Гудвилл складывается из многих факторов, но в конечном счете является важным показателем качества товаров и услуг. -

Полезность и эффективность бизнеса на дату оценки и в будущем. Она измеряется величиной прибыли от деятельности предприятия. Оценка экономического потенциала так же важна, как и оценка темпа роста выручки или производительности труда. Насчитываются десятки показателей, которые влияют на конечный результат.

Учет этих критериев требует от оценщика знаний в сфере экономики, бухгалтерского учета и в некоторых юридических вопросах, поэтому при заказе оценки бизнеса важно выбрать опытного исполнителя7.

По ФЗ №135 оценщик в своей работе применяет три подхода.

Подход I – доходный.

В основе доходного подхода лежит принцип учета прогнозируемых доходов. Применение подхода актуально, если оценка бизнеса проводится с целью его продажи или привлечения инвесторов. При расчетах оценщиком используются два метода:

-

Метод прямой капитализации.

Это метод оценки стоимости бизнеса используется, если оценщиком проведен анализ финансово-хозяйственной деятельности и есть основания полагать, что эффективность предприятия будет сохранена в будущем. Есть ситуации, когда применение ограничено или вовсе невозможно:

-

бизнес организован недавно и еще находится на этапе становления – пока нельзя сформировать данные о стабильности дохода; -

заказчик оценки предоставил недостаточно бухгалтерских данных – нет возможности сделать выводы о рыночных операциях; -

планируется реструктуризация бизнеса – вопрос о его рентабельности остается открытым, так как неизвестно, какими будут финансовые показатели после изменения структуры компании.

Ограниченное применение – единственный минус метода. К достоинствам можно отнести простоту расчета и возможность оценить актуальную конъюнктуру рынка. Оценщики при расчетах используют формулу8:

Vm = Прибыль/V = М*Д, (1)

где

К – коэффициент капитализации;

Д – прибыль;

М – мультипликатор;

Vm – стоимость бизнеса.

-

Метод дисконтирования предполагаемых денежных потоков.

При применении этого метода оценки стоимости бизнеса оценщик определяет чистые денежные потоки в будущем и рассчитывает ставку дисконта. Он применим в тех ситуациях, когда «не работает» метод прямой капитализации:

-

бизнес носит сезонный характер; -

есть основания полагать, что доходы будут нестабильными; -

стоит задача оценки крупных игроков рынка – многофункциональных коммерческих компаний.

Подходящий метод оценщик выбирает после анализа документов и деятельности компании.

Подход II: затратный

Применяется при оценке стоимости бизнеса, который основан недавно или предстоит его ликвидация. Также он желателен для компаний, доходы которых нельзя прогнозировать, а также для бизнеса с преобладающей долей материальных активов. В зависимости от «статуса» объекта оценки используют два метода: