Файл: Проектирование ИС по учету кредитов и заемных средств в ПАО «Сбербанк».pdf

Добавлен: 28.03.2023

Просмотров: 388

Скачиваний: 6

СОДЕРЖАНИЕ

Глава 1. Технико-экономическая характеристика предметной области и ПАО «Сбербанк России»

1.1. Характеристика ПАО «Сбербанк России» и его деятельности

1.2. Организационная структура управления ПАО «Сбербанк России»

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Глава 2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

2.2 Используемые классификаторы и системы кодирования

2.3 Характеристика нормативно-справочной, входной и оперативной информации

2.4 Характеристика результатной информации

Глава 3. Программное обеспечение задачи

3.1 Общие положения (дерево функций и сценарий диалога)

3.2 Характеристика базы данных

3.3 Структурная схема пакета (дерево вызова программных модулей)

3.4 Описание программных модулей

Глава 4. Контрольный пример реализации и его описание

Отделы кредитования ПАО «Сбербанк России» выполняют следующие задачи:

- оценка кредитных рисков;

- определение размера ущерба;

- определение размера кредитных выплат;

- иная консультационная и исследовательская деятельность в области кредитования.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Автоматизация бизнес процессов современной компании, занимающейся финансово-кредитной деятельностью, является необходимым и обязательным условием его успешного функционирования. Существующие информационные технологии позволяют автоматизировать деятельности практически всех уровней предприятия, включая отделы кредитования. Исходя из этого становится понятно, что автоматизация деятельности становится ключевой задачей, которую необходимо решить руководству для того, чтобы компания работала максимально эффективно. [4].

На начальном этапе анализа функционирования компании, необходимо построить модель предметной области. Удобный способ для моделирования бизнес-процессов – методология IDEF0. Для воплощения моделей бизнес-процессов был использован программный продукт BPwin (Computer Associates).

При помощи функционального моделирования (нотация IDEF0), можно провести систематический анализ бизнеса, сосредоточиться на систематически решаемых задачах (функциях), свидетельствующих об их верном выполнении, показателях, необходимых для этого ресурсах, результатах и исходных материалах (данных). В рамках методологии функционального моделирования IDEF0, бизнес-процесс представляется как набор функций, взаимодействующих между собой, а также показываются информационные, людские и производственные ресурсы, требующиеся для каждой из функций.

Проектируемая информационная система должна соответствовать следующим принципам:

- Организационная масштабируемость;

- Защищенность. Обеспечение разграничения доступа к базе данных системы по правам пользователей;

- Управляемость. При возникновении необходимости в структурной реорганизации – гибкая переналадка системы не приводит к приостановлению ее функционирования;

- Корпоративность. Обеспечение доступа пользователя, при наличии у него соответствующих полномочий, в соответствии с функциями системы.

Основа для моделирования предметной области – перечень входной и выходной информации.

Выполнение основных рабочих процессов сотрудников отделов кредитования ПАО «Сбербанк России» представлено на рисунках 3 и 4 в виде контекстной диаграммы и декомпозиции функций. Функции, расположенные на диаграмме декомпозиции также декомпозируются (рисунок 5, 6 и 8).

Рисунок 3 – Контекстная диаграмма «Кредитование клиента в коммерческом банке» (IDEF0)

В качестве входов указана кредитная документация клиента (кредитная заявка, финансовый отчет, бизнес-план и договор о залоге). Механизмы исполнения бизнес-процессов – сотрудники кредитного отдела ПАО «Сбербанк России» и используемые ими ПК.

Управляющее влияние оказывают Банковские документы, Нормативно-правовые акты, Указания ЦБ РФ.

В качестве выходов бизнес-процессов указаны:

- Информация об отказе предоставления кредита;

- Заключение на кредитную заявку;

- График погашения кредита;

- Полученная сумма кредита.

Рабочий процесс кредитования клиентов ПАО «Сбербанк России» включает в себя операции, связанные с регистрацией и обработкой кредитной документации клиента сотрудниками кредитного отдела, обработкой и заключением заявок, выдачей соответствующей документации (договор, график платежей и т.д.), выдачей суммы кредита.

Рисунок 4 – Диаграмма декомпозиции функции IDEF0-диаграммы

На диаграмме изображен процесс прохода кредитной документации клиента ПАО «Сбербанк России» от входных документов (кредитная заявка, финансовый отчет, бизнес-план, договор о залоге) до получения конечного результата (информации об отказе предоставления кредита, заключения на кредитную заявку, график погашения кредита, получение суммы кредита).

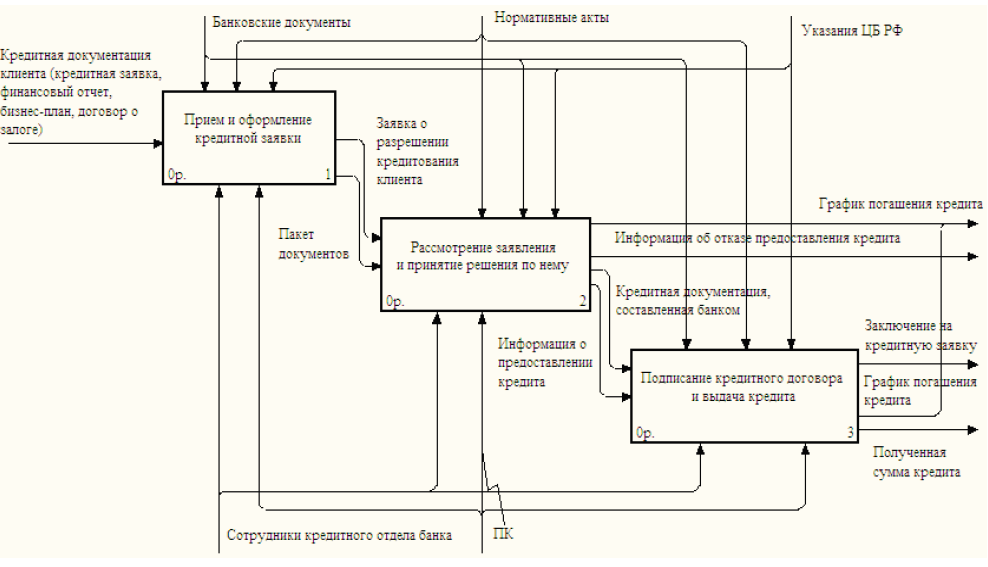

Рисунок 5 – Диаграмма декомпозиции функции «Прием и оформление кредитной заявки»

Процесс приема и оформление кредитной заявки состоит из трех этапов:

- Выбор программы кредитования;

- Заполнение необходимых документов;

- Формирование заявки о решении кредитования.

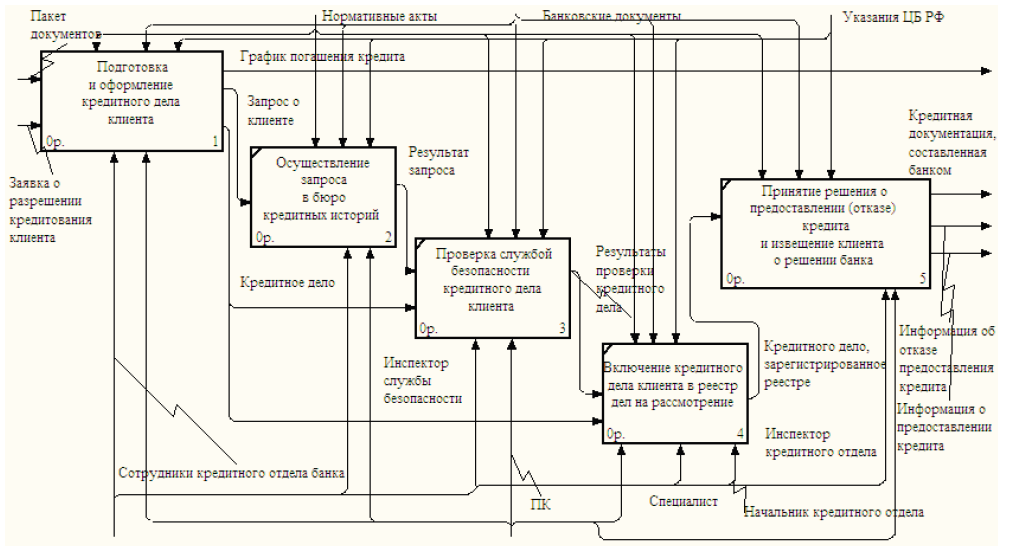

Рисунок 6 – Диаграмма декомпозиции функции «Рассмотрение заявления и принятие решения по нему»

На этапе рассмотрения заявки и принятия решения по нему, осуществляется выполнение следующих функций:

- Подготовка и оформление кредитного дела;

- Осуществление запроса в бюро кредитных историй;

- Проверка службой безопасности кредитного дела клиента;

- Включение кредитного дела в реестр дел на рассмотрение;

- Принятие решения о предоставлении (отказе) кредита и извещение клиента о решении банка.

Функция «Подготовка и оформление кредитного дела», состоит из четырех этапов (рисунок 7):

- Оценка кредитоспособности клиента;

- Расчет суммы и срока ссуды;

- Проверка подтверждающих документов;

- Оформление кредитного дела.

Рисунок 7 – Диаграмма декомпозиции функции «Подготовка и оформление кредитного дела»

После оценки кредитоспособности заемщика, т.е. его финансового состояния, следует профессиональное суждение экономиста об уровне кредитного риска и категории качества выдаваемой ссуды. При этом во внимание принимается вид деятельности, сумма кредита, его срок, предлагаемое обеспечение, а также кредитная история заемщика.

Заключительный этап кредитования – подписание кредитного договора и выдача кредита, состоящий из:

- Подготовки необходимых документов;

- Подписания необходимых документов;

- Выдачи кредита.

Рисунок 8 – Диаграмма декомпозиции функции «Подписание кредитного договора и выдача кредита»

Таким образом формируется целостная картина деятельности отделов кредитования ПАО «Сбербанк России». BPwin помогает четко документировать важные аспекты любых бизнес-процессов:

- действия, которые необходимо предпринять;

- способы их осуществления и контроля;

- требующиеся для этого ресурсы;

- визуализировать получаемые от этих действий результаты.

Данный программный продукт повышает бизнес-эффективность ИТ-решений, позволяя аналитикам и проектировщикам моделей соотносить корпоративные инициативы и задачи с бизнес-требованиями и процессами информационной архитектуры и проектирования приложений.

Глава 2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

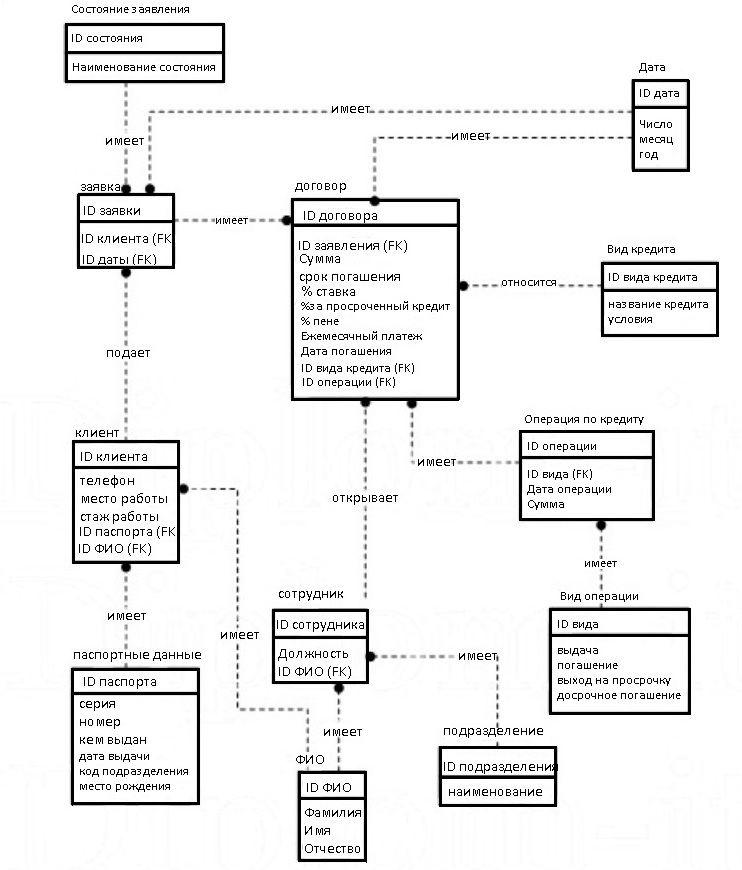

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до получателей, процесс обработки информации в информационной системе. К тому же, она объясняет, на основе каких входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных и формирование конкретных выходных документов. Информационная модель представлена на рисунке 9.

Рисунок 9 – Информационная модель процесса учета кредитования

Выполнение функций по обработке данных и формирование конкретных выходных документов происходит на основе входных документов, таких как личная (паспорт, договоры, справки и др.) и кредитная документация клиента (кредитная заявка, финансовый отчет, бизнес-план, договор о залоге и др.), нормативно-справочной информацией выступают Банковские документы, Нормативно-правовые акты, Указания ЦБ РФ.

В случае одобрения кредита, выходным документом является кредитный договор, кредитное дело.

Таким образом, информационная модель позволяет преобразовывать исходную информацию в результативную информацию в автоматизированном режиме. Информационная модель позволяет создать схему данных таблиц БД, древо функций и схему пакета программных модулей.

2.2 Используемые классификаторы и системы кодирования

Классификатор — это механизм (элемент модели), описывающий определенные черты структуры и поведения системы. К классификаторам относятся классы, типы данных, интерфейсы, подсистемы. Наиболее общими классификаторами являются классы. Все прочие классификаторы определяются относительно их сходства с классами, с учетом их ограничений по содержанию или использованию. При этом каждый вид классификатора представлен в метамодели своим собственным классом.[8] Большая часть свойств класса есть и у классификаторов, однако каждый из них имеет свои ограничения.

В процессе проектирования были использованы классификаторы, чья информация однозначно идентифицирует объекты классифицируемого множества и признаки классификации, объективно отражает существующие отношения между объектами и обеспечивает сопоставимость показателей по качественным и количественным признакам. [9]

Система кодирования предназначена для присвоения различным объектам условных обозначений – кода. Характеристикой кода является:

- используемый алфавит (цифры, буквы, штрихи, цвета);

- длина и структура обозначений кода;

- метод кодирования: классификационный и регистрационный (идентификационный).

Для идентификации объектов используется регистрационный метод кодирования: последовательная нумерация (ПН) либо прямое присвоение (ПП) номеров. Код так же может состоять из двух частей: классификационной части, раскрывающую признак объекта, и идентификационной части, обеспечивающей однозначную идентификацию.

Классификаторы и идентификаторы имеют различные сферы действия:

- локальные классификаторы: действительны только в рамках программного средства (ПС);

Локальные классификаторы, как правило, имеют простейшую порядковую систему кодирования. В рамках компьютерной обработки их иногда называют справочниками или каталогами.

При работе с локальными классификаторам большого объема следует соблюдать корректность кодируемой информации, т.е. не допускать возможности записи одного и то же наименования в разных формах. В противном случае оно займет в классификаторе несколько кодов и нарушит однозначность информации, хотя обозначать будет один и тот же объект.

- отраслевые классификаторы: действительны для всех ПС и информационных систем (ИС) одной отрасли;

- региональные классификаторы: действительны для всех ИС одного региона;

- общероссийские классификаторы: действительны для всех ИС, принадлежащих субъектам Российской Федерации (ОКАТО);

- международные классификаторы.

Классификаторы, кодификаторы и идентификаторы являются наиболее представительной частью нормативно-справочной информации.

Список используемых классификаторов представлен в таблице 2.2.

Таблица 2.2

Перечень используемых классификаторов

|

№ п/п |

Наименование кодируемого объекта |

Роль классификатора |

Система классификации |

Система кодирования |

|

1 |

Код валюты |

Локальный |

Отсутствует |

Порядковая |

|

2 |

Код вида карты |

Локальный |

Отсутствует |

Порядковая |

|

3 |

Код платежной системы |

Локальный |

Отсутствует |

Порядковая |

|

4 |

Код гражданства |

Локальный |

Отсутствует |

Порядковая |

|

5 |

Код социального статуса |

Локальный |

Отсутствует |

Порядковая |

|

6 |

Код карты |

Локальный |

Отсутствует |

Порядковая |

|

7 |

Код клиента |

Локальный |

Отсутствует |

Порядковая |

|

8 |

Код записи |

Локальный |

Отсутствует |

Порядковая |

|

9 |

Номер счета |

Внутрибанковский |

Многоаспектная |

Фасетная |

|

10 |

Код вида счета |

Локальный |

Отсутствует |

Порядковая |