Файл: Налоговый учет по налогу на добавленную стоимость (Понятие и элементы НДС).pdf

Добавлен: 28.03.2023

Просмотров: 154

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС

1.2. Бухгалтерский и налоговый учет расчетов по НДС

1.3. Налоговый контроль расчетов по НДС

ГЛАВА 2. ПОРЯДОК УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС В ООО «СТРОЙДРУЖИНА»

2.1. Особенности учета расчетов по НДС на предприятии

2.2. Совершенствование налогового учета по НДС на предприятии ООО «СтройДружина»

Оптимальным вариантом является использование формализованного ответа по телекоммуникационным каналам связи (ТКС), так как при этом исключается ручная обработка данных, сокращается время на подготовку ответов, и сам ответ не нужно формулировать в свободной форме.

Необходимо учитывать, что формализованный ответ или пояснение используется только в случаях исправления технических ошибок. При этом стоимость и сумму НДС менять нельзя, так как если стоимость и (или) сумма НДС указаны не правильно, то необходимо представлять только уточненную налоговую декларацию.

Добросовестный налогоплательщик не застрахован от внимания налоговых органов, особенно если его поставщик относится к категории недобросовестных контрагентов, фирмам-однодневкам, что легко выявляется в ходе камеральной проверки. В этом случае налоговый орган вправе отказать покупателю в вычете налога, так как налогоплательщиком не проявлена должная осмотрительность при выборе контрагента. Проверить своего контрагента легко можно при помощи сервисов ФНС России: «Проверка корректности заполнения счетов-фактур», «Проверка контрагента».

Кроме того, налогоплательщик может существенно снизить риски возникновения претензий в ходе камеральной налоговой проверки налогоплательщикам, приняв следующие меры:

введение внутреннего контроля за порядком формирования декларации по НДС;

соблюдение правил заполнения счетов-фактур, книг продаж и покупок, журналов учета счетов-фактур;

оптимизация учетной системы в части правильности ведения справочников контрагентов;

проявление должной осмотрительности при выборе контрагента;

применение электронного документооборота по счетам-фактурам с налогоплательщиками.

Соблюдение этих мер поможет налогоплательщику свести к минимуму общение с налоговым органом при камеральном контроле, и, более того, даст возможность избежать выездной налоговой проверки, которая, как правило, влечет за собой значительные временные и финансовые издержки.

Таким образом, налоговый контроль - один из важнейших и в настоящее время действенный способ предупреждения нарушений законодательства о налогах и сборах. Существует несколько методов контроля над НДС: Счет-фактура (обязательный документ), электронная декларация, автоматизированная система контроля АСК НДС-2. Также, со стороны налогоплательщика, нужно следить за изменениями в нормативных актах, относящихся к данному налогу и своевременно вносить необходимые корректировки в систему учета, отчетности и уплаты НДС, чтобы избежать штрафов со стороны контролирующих органов.

ГЛАВА 2. ПОРЯДОК УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС В ООО «СТРОЙДРУЖИНА»

2.1. Особенности учета расчетов по НДС на предприятии

ООО «Стройдружина» является коммерческой организацией, созданной в организационно-правовой форме общества с ограниченной ответственностью, в соответствие с действующим законодательством Российской Федерации. Общество является юридическим лицом и действует на основании законодательства РФ и устава.

Общество в установленном законом порядке осуществляет следующие виды деятельности:

- строительство, капитальный ремонт и реконструкция объектов жилищного фонда и промышленных зданий и сооружений;

- оптовая торговля непродовольственными потребительскими товарами;

- монтаж инженерного оборудования зданий и сооружений;

- производство мебели.

Учет налога на добавленную стоимость на базе предприятия ООО «СтройДружина» организован в виде автоматизированного участка бухгалтерии в программе 1С: бухгалтерия 8.3..

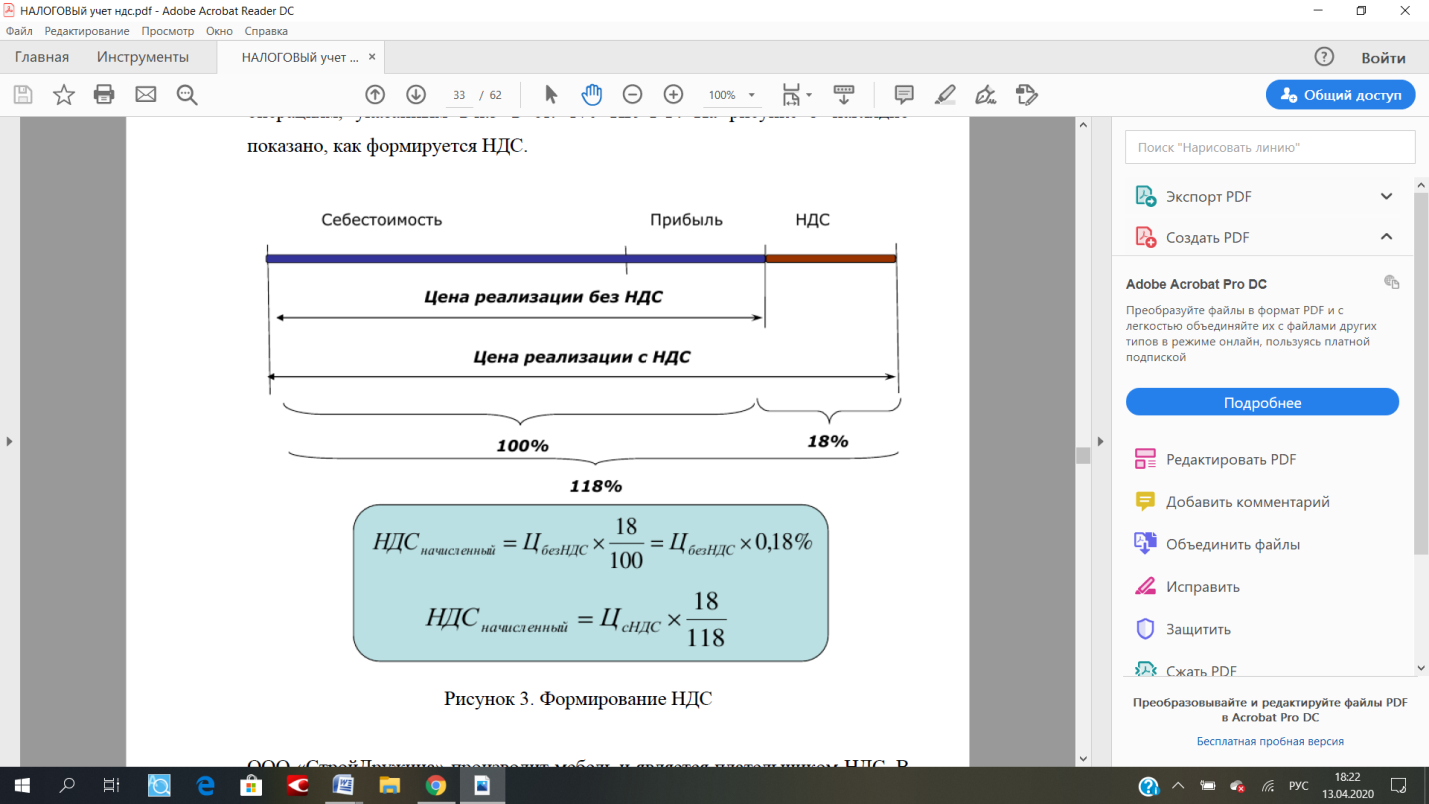

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ. На рисунке 3 наглядно показано, как формируется НДС.

Рисунок 1 - Формирование НДС

ООО «СтройДружина» производит мебель и является плательщиком НДС.

В отчетном периоде было реализовано 12 стульев «Ретро» по цене 2500 руб. (цена с НДС), стол «Ретро» - 2 шт. по цене 9500 руб. (цена с НДС), стул «Модерн» - 6шт. по цене 2600 руб. (цена с НДС) и стол «Модерн» - 1 шт. по цене 9200 руб. (цена с НДС).

При себестоимости изготовления: стул «Ретро» - 1500 руб. (цена без НДС), стол «Ретро» - 6500 руб. (цена без НДС) , стул «Модерн» - 1200 руб. (цена без НДС), стол «Модерн» - 5500 руб. (цена без НДС). Нужно определить сумму НДС, подлежащей уплате в бюджет.

Для учета реализованной мебели, организация использует программу 1С: бухгалтерия 8.3.

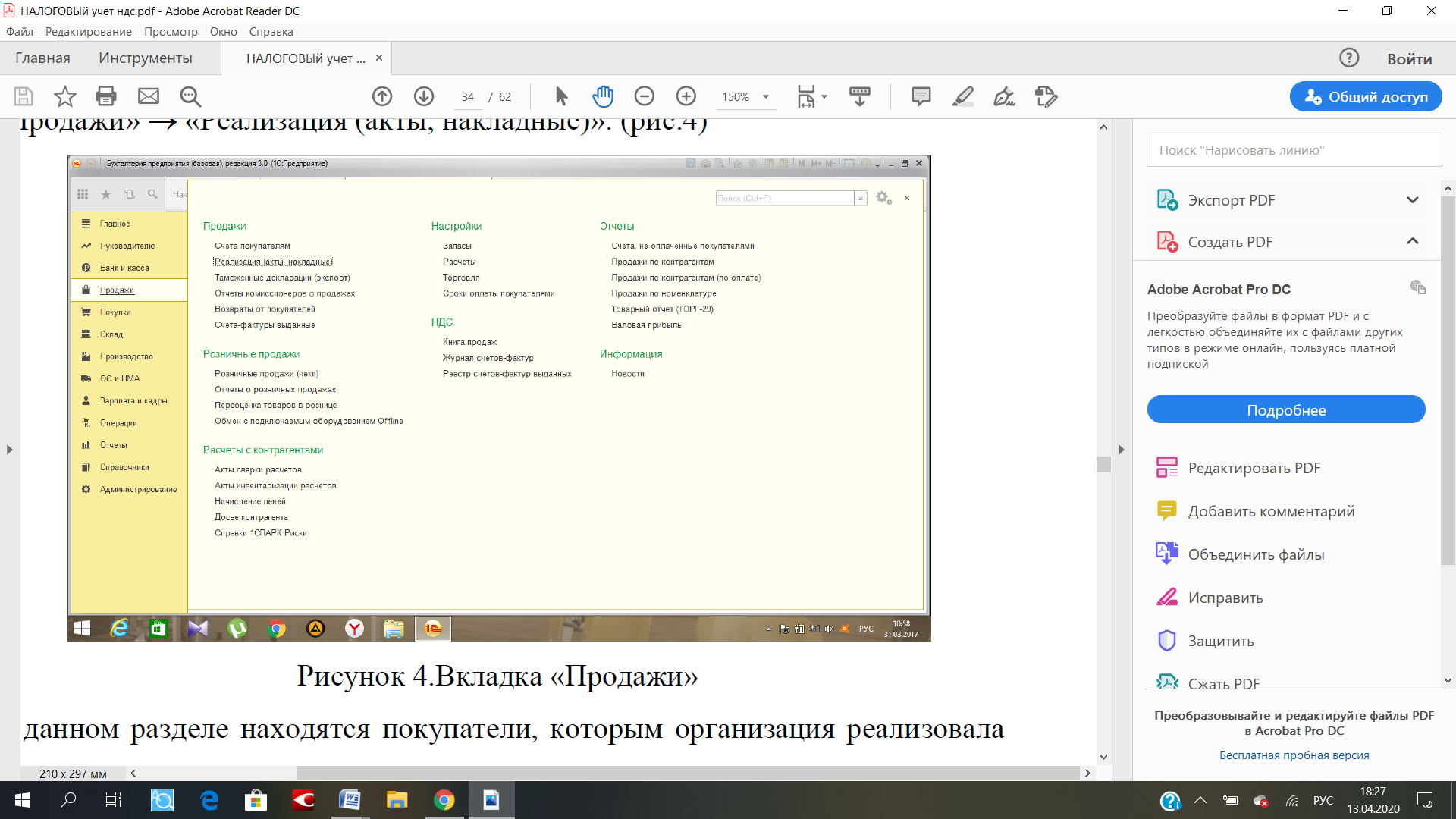

Для того, чтобы определить сумму НДС, подлежащую уплате в бюджет, необходимо зайти в раздел реализация, который находится во вкладке «Продажи» - «Реализация (акты, накладные)» (рис.1)

В данном разделе находятся покупатели, которым организация реализовала продукцию (рис.2).

Рисунок 1 - Вкладка «Продажи»

Рисунок 2 - Вкладка «Покупатели»

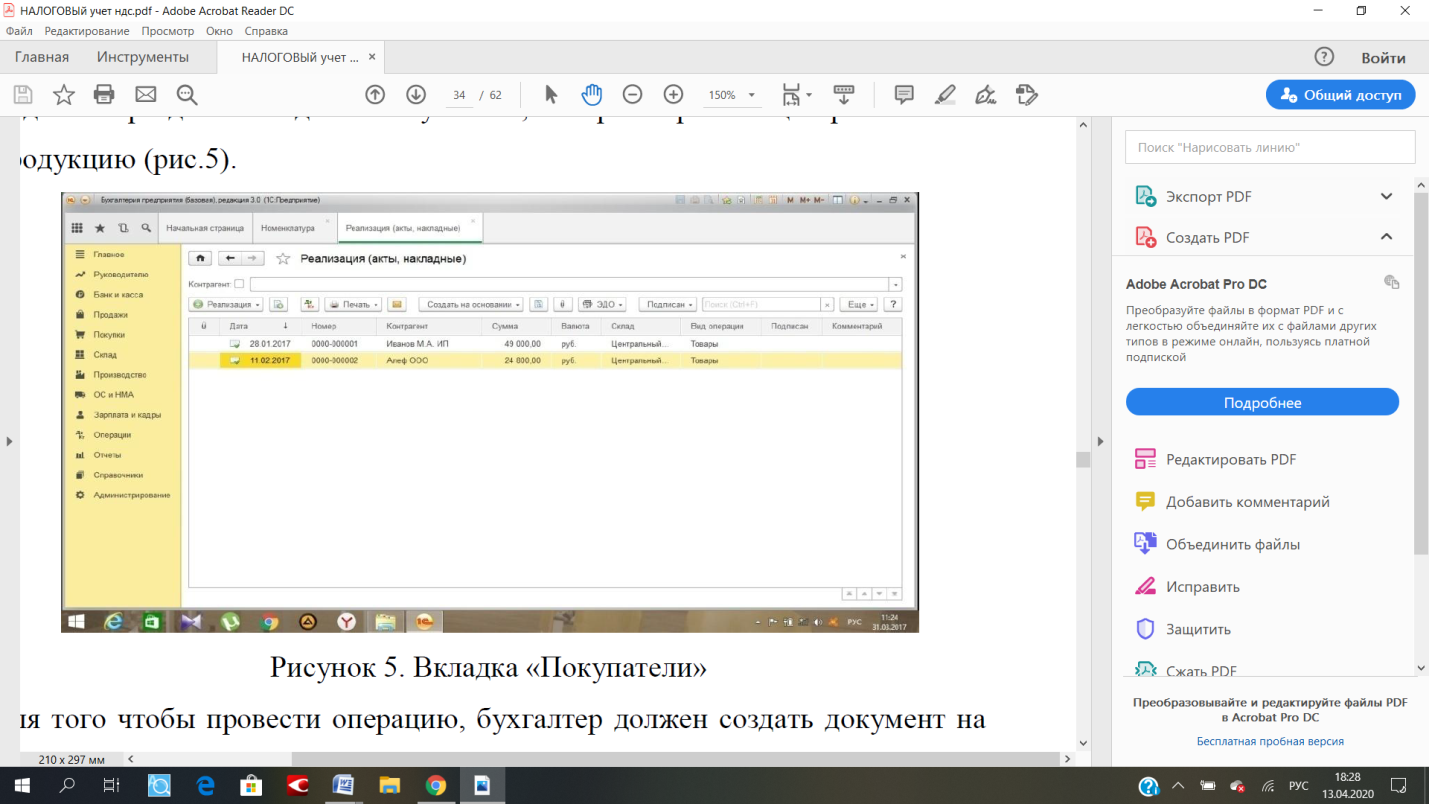

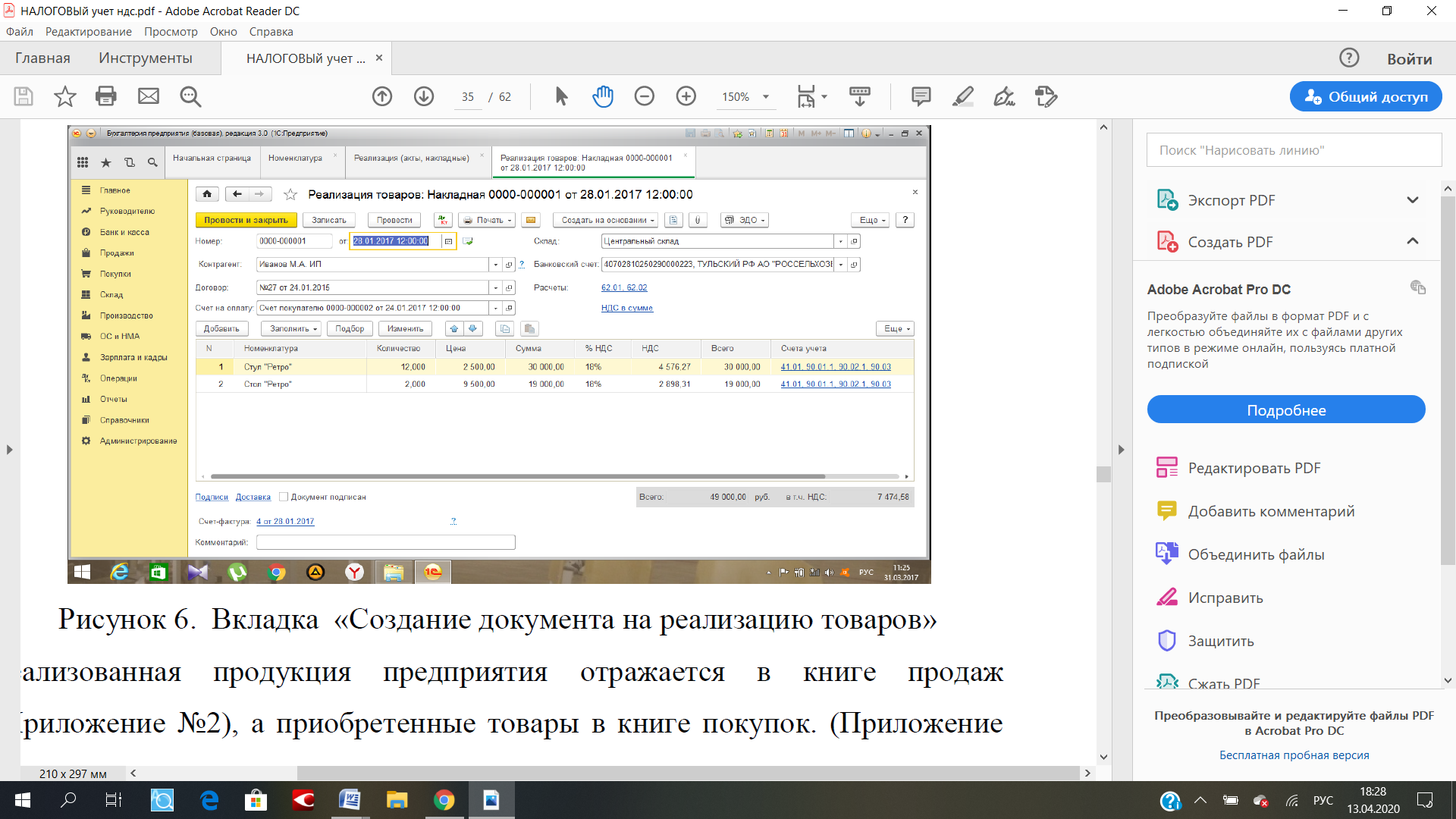

Для того чтобы провести операцию, бухгалтер должен создать документ на реализацию продукции, написать дату, контрагента, реализованную продукцию, указать расчет НДС (в сумме или сверху). После этого программа сама посчитает НДС, также бухгалтер может сформировать счетфактуру (рис.3)

Рисунок 3 - Вкладка «Создание документа на реализацию товаров»

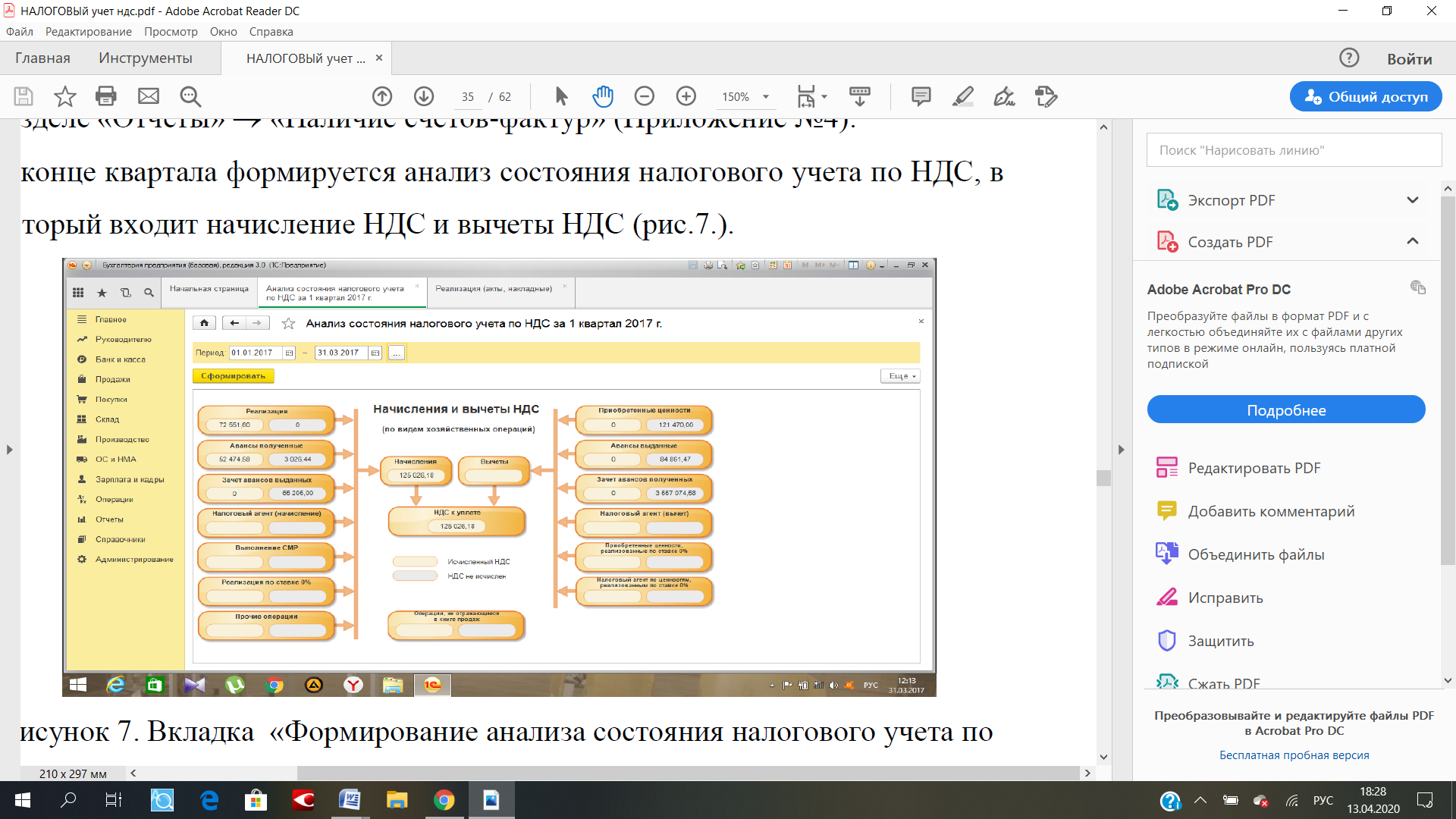

Реализованная продукция предприятия отражается в книге продаж, а приобретенные товары в книге покупок. Наличие счетов-фактур за квартал, предъявленных продавцом можно найти в разделе «Отчеты» - «Наличие счетов-фактур».

В конце квартала формируется анализ состояния налогового учета по НДС, в который входит начисление НДС и вычеты НДС (рис.4).

Рисунок 4 - Вкладка «Формирование анализа состояния налогового учета по НДС»

Также бухгалтер может просчитывать НДС к уплате в бюджет вручную, чтобы не допустить ошибок в конце квартала.

Для этого, на примере реализованной продукции (столы, стулья), просчитаем НДС к уплате в бюджет.

НДС б. = НДС реал. + НДС ав. - НДС выч. , где НДС б. - НДС к уплате в бюджет,

НДС реал. - НДС с реализации,

НДС ав. - НДС с авансов,

НДС выч. - НДС к вычету.

12*2500 + 2*9500 = 49000 (руб.) - продано товаров по первой накладной.

49000 * 20/120 = 7474, 58 (руб.) - НДС с первой накладной.

6 * 2600 + 9200 = 24800 (руб.) - продано товаров по второй накладной.

24800 * 20/120 = 3783 (руб.) - НДС со второй накладной.

7474,58 + 3783 = 11257,58 (руб.) - НДС с реализованной продукции.

12* 150 + 2*6500 + 6*1200 + 5500 = 43700 (руб.) - себестоимость проданной продукции.

43700 * 0,2 = 7866 (руб.) - НДС с себестоимости.

11257,58 - 7866 = 3391,58 (руб.) - НДС к уплате в бюджет.

Кроме того, предприятие ООО «СтройДружина» занимается деятельностью по ремонту квартир и имеет право на налоговый вычет. В течение налогового периода было реализовано строительных услуг на сумму 2 млн. руб. (НДС - 360 тыс. руб.).

В этом же налоговом периоде налогоплательщик приобрел необходимые для основной деятельности материалы:

краску - на сумму 100 тыс. руб. (НДС - 18 тыс. руб.);

плитку - на сумму 500 тыс. руб. (НДС - 90 тыс. руб.);

паркет - на сумму 500 тыс. руб. (НДС - 90 тыс. руб.).

В налоговом периоде налогоплательщик имеет право на налоговый вычет в размере 198 тыс. руб. (18 тыс. руб. + 90 тыс. руб. + 90 тыс. руб. ), так как он приобретал материалы для ведения деятельности, облагаемой НДС. (п.6. ст.171 НК РФ)

Таким образом, 1С - это программа, которая позволяет автоматизировать учет или облегчить принятие решений по предприятию. Использование данного программного обеспечения позволяет быстро производить все необходимые расчеты, учет событий и уменьшает влияние человеческого фактора.

1C - это программа, обеспечивающая удобное компактное хранение и использование всей документации. 1С - это полезный инструмент, который сделает бухгалтерию надежной и открытой. Данное программное обеспечение, благодаря своей функциональности и возможностям применения, имеет значение с точки зрения обеспечения быстроты взаимодействия и мониторинга текущей ситуации. Оно позволяет автоматизировать ряд процессов в компаниях и добиться большей эффективности управления трудовыми и материальными ресурсами.

2.2. Совершенствование налогового учета по НДС на предприятии ООО «СтройДружина»

Для правильного исчисления НДС и всех его составляющих рекомендуется повторить главу 21 НК РФ.

С целью совершенствования учета расчетов с бюджетом по налогу на добавленную стоимость и контролю над налогом ООО «СтройДружина» рекомендуется изучить с большей тщательностью программу «1С: Бухгалтерии 8.3.».

В «1С: Бухгалтерии 8.3.» учтены все требования бухгалтерского и налогового законодательства, касающиеся налога на добавленную стоимость. Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемой учета НДС. Подсистема автоматизирует все необходимые процедуры, в частности, формирование специализированных документов для учета НДС — счетов-фактур, а также специализированных форм налоговой отчетности — книги покупок и книги продаж.

При поступлении объектов основных средств, материальнопроизводственных запасов НДС учитывается в следующем порядке.

В текущей работе, при регистрации в информационной базе документов поступления товаров и услуг, сумма НДС рассчитывается автоматически. При этом формируется проводка по дебету счета 19. Для автоматического определения суммы НДС используется ставка НДС, указанная в справочнике «Номенклатура» для позиций товаров и услуг, перечисленных в документе.

После завершения отчетного периода рассчитывается сумма НДС, причитающаяся к перечислению в бюджет. Сумма НДС по документу поступления товаров и услуг принимается к вычету (то есть используется для уменьшения суммы налога, подлежащего уплате в бюджет) при условии соблюдения следующих дополнительных условий. В информационной базе должен быть зарегистрирован документ «Счет-фактура полученный», должна быть зарегистрирована оплата поступивших ценностей. Если в завершающемся отчетном периоде по какому-либо документу эти условия не будут выполнены, то вычет суммы НДС документа в ООО «СтройДружина» будет отложен до следующего отчетного периода.

Указанные условия связаны с требованиями законодательства. «1С: Бухгалтерия 8.3» содержит средства для проверки соблюдения указанных условий и автоматического ввода недостающей информации и недостающих документов для ООО «СтройДружина».

Первое условие выполняется легко: счет-фактура формируется автоматизированным способом непосредственно из формы документа поступления товаров и услуг. В экранную форму счета-фактуры требуется ввести дату и номер, содержащиеся в бумажной форме счета-фактуры поставщика.

Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в текущей работе пользователей, не требуется, чтобы пользователи привязывали документы оплаты к документам поставок непосредственно при вводе этих документов. Для взаимной привязки используется специальный документ «Регистрация оплаты поставщику для НДС».

Документ «Регистрация оплаты поставщику для НДС» формирует проводки принятия в ООО «СтройДружина » НДС к зачету по дебету счета 68 (субсчет 682 «Налог на добавленную стоимость») и кредиту счета 19. Отражение НДС в бухгалтерском учете ООО «СтройДружина» по операциям оказания услуг зависит от того, какой метод определения выручки выбран в настройках налоговой политики организации в целях учета НДС: «по оплате» или «по отгрузке».

ООО «СтройДружина» использует метод учета НДС «по отгрузке», то сумма НДС принимается к начислению при регистрации факта оказания услуг. При этом сумма НДС, включенная в общую сумму документа, отражается в бухгалтерском учете по кредиту субсчета 68.2.