Файл: Современный банковский маркетинг: методы и тенденции развития (Теоретические основы современного банковского маркетинга).pdf

Добавлен: 28.03.2023

Просмотров: 138

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические основы современного банковского маркетинга

1.1 Понятие и сущность банковского маркетинга

1.2 Методы и тенденции развития банковского маркетинга

2 Исследование банковского маркетинга ПАО «Сбербанк России» и перспектив развития

2.1 Организационно-маркетинговая характеристика банка

2.2 Внутренний анализ отдела продаж крупному и среднему бизнесу по маркетинговому миксу 4P

В ходе создания и реализации банковских продуктов, наряду с законодательно зафиксированными банковскими операциями и сделками, некоторые из современных ученых предлагают выделить новый вид банковского продукта: «банковская услуга». Данная категория, по моему 6 мнению, наиболее полно выражает сущность банковского продукта т.к. она учитывает одну из главных особенностей банковской сферы, приведенной в начале главы: банки работают в сфере услуг.

Зарубежные специалисты, выделяют несколько типов инноваций банковского маркетинга:

1) Управление наличными денежными средствами и использование новых IT-технологий;

2) Финансовое посредничество, позволяющее снизить операционные расходы и оптимизировать управление активами и обязательствами;

3) Появление новых продуктов в традиционных сегментах рынка ссудного капитала (СВОП; облигации с глубоким дисконтом; и т.д.);

4) Инновации в областях фондового рынка (коммерческие ценные бумаги - новых компаний, внедрение функций управления ценными бумагами через личный кабинет онлайн-сервисов) [8, с. 90].

На сегодняшний день наметилось несколько направлений развития характерных для сегодняшнего рынка банковских услуг и продуктов для корпоративных клиентов:

1. Разработка научно – технических проектов, возникновение неизвестных или ранее не использованных технологийи баз данных. Насыщение банковского рынка, возрастающая конкуренция, требует от банков оперативных решений, увеличение гибкости к меняющимся потребностям клиентов, выдвижение на рынок новых продуктов.

2. Повышение прозрачности российского финансового рынка. С учетом меняющейся экономики, жёсткой политической ситуации, достаточно сложного процесса проведения сделок и недостаточной финансовой грамотности населения – повышение прозрачности работы банков - является одним из приоритетных направлений работы. Для реализации данной задачи планируется внедрение механизмов, обеспечивающих широкое участие розничных инвесторов на финансовом рынке и защиту их инвестиций [16, с. 112].

Также каждый элемент системы маркетинга, сбор информации, выявление преимуществ и недостатков, должны найти своё отражение в стратегии управления маркетинговой деятельностью банка.

Вывод по первой главе.

В первой главе были изучены теоретические основы современного банковского маркетинга. Раскрыто понятие и сущность банковского маркетинга. Описаны методы и тенденции развития банковского маркетинга.

Банковский маркетинг можно определить как поиск наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Этот процесс предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Отличительной чертой банковского маркетинга от маркетинга в любой другой сфере, является абстрактность производимого продукта: услуги. Ещё одна отличительная черта, выражена в том, что купле-продажа банковских продуктов характеризуется длительной продолжительностью.

2 Исследование банковского маркетинга ПАО «Сбербанк России» и перспектив развития

2.1 Организационно-маркетинговая характеристика банка

Сбербанк сегодня – это крупнейший финансовый Институт Центральной и Восточной Европы. Это банк с государственным участием, т.е. 52% акций, 18 принадлежит Центральному Банку, что делает Сбербанк в глазах населения ещё более надёжным. Он был основан в 1841 году и на данный момент Президентом и Председателем правления является Герман Оскарович Греф [17].

Основным видом деятельности группы Сбербанка является предоставление финансовых услуг и сервисов, как розничным, так и корпоративным клиентам. География присутствия охватывает 22 страны, включая Российскую Федерацию, что позволяет обслуживать более 151 млн. клиентов, имея в штате более 310,3 тыс. сотрудников [25].

Банк, работая за границей, предоставляет свои услуги через дочерние организации, расположенные на Украине, в Турции, Республике Беларусь, Казахстане, Австрии, и других странах Восточной Европы. В Германии и Китае открыты представительства бывшей Группы «Тройка Диалог», которые находятся в США, Великобритании, на Кипре и в некоторых других странах. Количество клиентов банка за рубежом в последние годы увеличилось до 15 миллионов человек [25].

На территории России расположено 14 территориальных банков, 78 отделений территориальных банков и 14 312 точек обслуживания клиентов, атак же помимо основных каналов сбыта услуг имеются дополнительные,в виде каналами дочерних компаний,а именно это АО «Сбербанк Лизинг», ООО «Сбербанк капитал», АО «НПФ Сбербанка», ООО «Сбербанк Факторинг», ООО «Сетелем банк» и некоторые другие компании.

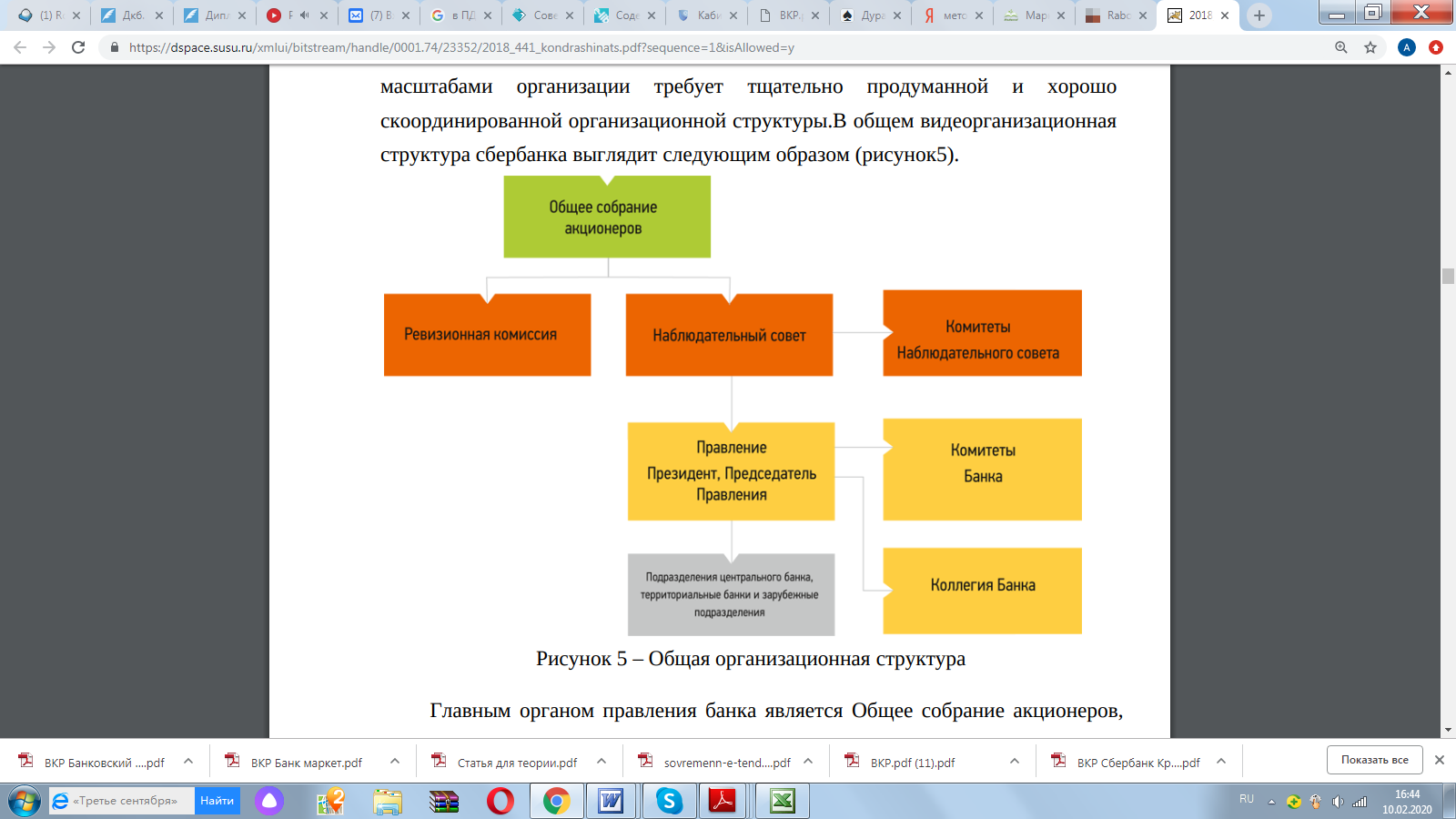

Управление такими масштабами организации требует тщательно продуманной и хорошо скоординированной организационной структуры. В общем видеорганизационная структура сбербанка выглядит следующим образом (рисунок 2.1).

Рисунок 2.1 – Общая организационная структура управления

ПАО «Сбербанк России»

Главным органом правления банка является Общее собрание акционеров, далее звеном второго уровня следуют: ревизионная комиссия, ряд наблюдательных комитетов и наблюдательный совет. И только на третьем уровне присутствуют правление, коллегии и комитеты Банка. Далее на четвертом уровне представлены Центральный банк (Центральный аппарат Сбербанка, который располагается в г. Москва) и его территориальные банки. И именно этозвено, являясь наиболее масштабным звеном всей организационной структуры, на данной схеме сжато [25].

Для оценки работы с корпоративными клиентами, Сбербанк использует в своих исследованиях TRIM – индекс. Данный индекс базируется на нескольких вопросах, которые включают в себя информацию об общей удовлетворенности обслуживанием, намерениях порекомендовать организацию и желанием продолжить сотрудничество с организацией [25]. Не смотря на отрицательную динамику доли средств корпоративных клиентов, TRIM – индекс, данной целевой аудитории за последние три года показал положительные результаты.

В течение нескольких лет NPS Сбербанка увеличился практически в два раза до 62%, а CIB (индекс удовлетворенности клиентов) по результатам независимого исследования к концу 2019 года достиг 92 [22]. Такие высокие показатели обеспечиваются «надежным» имиджем банка, за счёт государственного участия и высокой клиентоориентированностью политики банка.

Маркетинговая политика - это так называемые принципы поведения на рынке, которые помогают достичь поставленных задач. Она включает в себя конкретные стратегии по целевым рынкам, комплексы маркетинговых инструментов и объемы затрат [23].

Особенностью же политики является специфика банковского продукта – услуги. Ключевым словом в банковском маркетинге является именно польза, которую получает клиент, обратившись в банк.

Специфика в том, что создать ассоциацию финансовой операции с чем-то приятным и хорошим в сознании потребителя проблематично. Достаточно сложно придать материальный образ финансовым операциям, но все - же маркетологи, работающие в данной сфере делают это, и делают успешно [23].

Сбербанк предоставляет широкий спектр услуг различным группам клиентов. Для того чтобы удовлетворить потребности своих клиентов на должном уровне, внутри Сбербанка России существует множество внутренних нормативных документов регламентирующих деятельность работников, а в частности: Книга ценностей Сбербанка. Согласно данному кодексу в организации действуют следующие ценности, представленные в таблице 2.1.

Таблица 2.1 – Ценности Сбербанка [17]

|

Ценность |

Характеристика |

|

Я – лидер |

Я принимаю ответственность за себя и за всё то, что происходит вокруг. Я честен с собой, коллегами и клиентами Я совершенствую себя, наш банк и наше окружения, делая лучшее на что способен |

|

Мы – команда |

Мы с готовностью помогаем друг другу, работая на общий результат Мы помогаем расти и развиваться нашим коллегам Мы открыты, уважаем коллег и доверяем друг другу. |

|

Всё – для клиента |

Вся наша деятельность построена вокруг и ради интересов клиентов Мы хотим удивлять и радовать клиентов качеством услуг и отношением Мы превосходим ожидания клиентов |

Сбербанк даёт своё определение позиционирования для каждого участника отношений: клиентов, сотрудников, акционеров и инвесторов, общества.

Для клиента: Сбербанк – это постоянно совершенствующаяся компания, для удовлетворения потребностей клиентов различных категорий (физические/юридические лица). Банк выстраивает отношения, являясь надежным и честным партнером для своих клиентов, которому можно доверять.

Для сотрудников: Сбербанк – это компания, уважающая труд каждого своего сотрудника, поддерживая его материальный достаток на должном уровне и давая возможность для самореализации и профессионального развития.

Для акционеров и инвесторов: Сбербанк – это банк, который работает по высоким стандартам корпоративного управления, обеспечивая высокую рентабельность капитала и доходность своих акционеров.

Для общества: Сбербанк – это банк, являющийся крупной фигурой в финансовой система России. В работе банка уделяется внимание социальному и экономическому развитию регионов присутствия банка. Сбербанк ответственен за последствия принимаемых им решений [17].

Не трудно заметить, что целевые аудитории клиентов банка достаточно разнообразны. Но чтобы наиболее нагляднее рассмотреть, как работает маркетинг, стоит выделить наиболее крупные группы клиентов: физические лица, малый бизнес, крупный бизнес.

Физические лица: инструменты маркетинга работают для того, чтобы создать в сознании данной целевой аудитории понимание того, что Сбербанк всегда рядом, он поможет накопить денежные средства с помощью различных сервисов, удобно путешествовать или же инвестировать свободные денежные средства, купить желаемую недвижимость или автомобиль. Банк делает всё, чтобы управление финансами для наших клиентов становилось удобнее и проще [17].

Малый бизнес: инструменты нацелены на донесение до потребителя информации о том, что Банк является партнером и всегда поможет упростить управление своим предприятием или расширить его. И всё это можно будет сделать с помощью пару кликов.

Корпоративные клиенты: для этой категории клиентов, наиболее значимым инструментом маркетинговых коммуникаций являются прямые продажи. Данный блок клиентов представляет собой крупные предприятия, достаточно давно работающие на рынке, и состоящие с банком в долгосрочных отношениях. Используя отличные навыки коммуникаций, харизму, методы оперативного принятия решений, клиентские менеджеры (далее в тексте КМ) осуществляют продажи продуктов крупным клиентам. Именно от навыков и опыта КМ зависит то, насколько успешным будет сотрудничество с клиентом [25].

В постоянном режиме Сбербанк модернизирует свои предложения под предпочтения и пожелания клиентов КСБ. К примеру, был создан дополнительный сервис позволяющий предприятиям, осуществлять мониторинг по отраслям: розница, агропромышленный комплекс. Также рынок был введен продукт «Кредит Конструктор», позволяющий получить кредит, на заранее одобренную сумму, которая основывается на кредитной истории клиента в банке. Т.е. данный продукт позволяет значительно сократить сроки одобрения кредита клиенту.

Так же большое внимание в Сбербанке уделяется неформальным отношениям с крупными клиентами. Позиционируя себя, прежде всего, как компания – партнёр, Сбербанк оказывает не только кредитно-финансовую поддержку, но и поддержку развития директоров предприятия, как лидеров, личностей и управленцев. Например, был организован авторский семинар Максима Поташёва, которые посетили многие клиенты и остались довольны. Семинар был посвящен методом принятия правильных управленческих решений.

В конечном же итоге маркетинговая деятельность в банке направлена на реализацию следующих принципов:

- направленность работников на достижение конкретных рыночных целей;

- единство оперативного и стратегического планирования маркетинга;