Файл: Бухгалтерский баланс организации: порядок составления и аналитические возможности (Теоретические аспекты формирования показателей бухгалтерского баланс).pdf

Добавлен: 28.03.2023

Просмотров: 188

Скачиваний: 3

СОДЕРЖАНИЕ

Глава I.Теоретические аспекты формирования показателей бухгалтерского баланса

1.1. Бухгалтерский баланс: понятие, функции, пользователи

1.2. Порядок составления бухгалтерского баланса предприятия

1.3. Методологические подходы анализа финансового состояния на основе бухгалтерского баланса

Глава II. Анализ финансового состояния ОАО «ПКБ» Северодвинска на основе бухгалтерского баланса

2.1. Краткая характеристика деятельности предприятия

2.2. Оценка финансового положения за период 2018 – 2019 годы

ВВЕДЕНИЕ

В современных рыночных условиях хозяйствования эффективность и обоснованность принимаемых управленческих решений имеет прямую зависимость от результатов оценки финансового состояния организации. В этой связи повышается значимость качественной бухгалтерской отчетности.

Бухгалтерский баланс как одна из базовых форм бухгалтерской финансовой отчетности является основным источником информации для анализа имущественного и финансового состояния предприятия, оценки бизнеса и принятия обоснованных управленческих решений. Данные бухгалтерского баланса и результаты экономического анализа, проведенного на его основе, объективно требуются различным группам пользователей: собственникам бизнеса – для оценки стабильности и прибыльности, инвесторам и кредиторам – для оценки эффективности инвестиций в бизнес. На основе информации, содержащейся в бухгалтерском балансе, проводится оценка имущества организации и его источников, определяются такие важнейшие показатели его хозяйственной деятельности, как финансовая устойчивость, платежеспособность и доходность, определяются дальнейшие перспективы развития.

Таким образом, актуальность темы исследования обусловлена исключительной важностью бухгалтерского баланса как основной формы бухгалтерской финансовой отчетности, поскольку он позволяет получить наглядное и объективное представление об имущественном и финансовом положении предприятия.

Цель курсовой работы – изучить методику и провести анализ финансового состояния предприятия на основе данных бухгалтерского баланса.

В соответствии с целью, в работе поставлены следующие задачи:

‒ рассмотреть понятие, функции бухгалтерского баланса и его роль для различных пользователей бухгалтерской отчетности;

‒ раскрыть содержание и структуру бухгалтерского баланса;

‒ дать организационно-экономическую характеристику ОАО «ПКБ» Северодвинска;

‒ провести анализ финансового состояния ОАО «ПКБ» Северодвинска на основе бухгалтерского баланса;

‒ разработать предложения по улучшению финансового состояния исследуемого предприятия и провести оценку их экономической эффективности.

Объект исследования – баланс ОАО «Производственно-комплектовочная база» Северодвинска.

Предмет исследования – теоретические и методические аспекты бухгалтерского баланса и анализа финансового состояния предприятия по его данным.

Теоретической и методологической основой исследования явились законодательные и нормативно-правовые акты в области бухгалтерского учета и отчетности в РФ, российские стандарты бухгалтерской отчетности, монографии, учебные пособия и публикации в периодической прессе по исследуемой теме. Информационной базой исследования стали внутренние документы предприятия и данные его бухгалтерского баланса.

В ходе исследования применялись такие научные методы, как аналитический, расчетный, абстрактно-логический, сравнения, способы и приемы бухгалтерского учета : бухгалтерский баланс и отчетность.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

Глава I.Теоретические аспекты формирования показателей бухгалтерского баланса

1.1. Бухгалтерский баланс: понятие, функции, пользователи

Понятие бухгалтерского баланса в Российской Федерации не выделяется на законодательном уровне. В Федеральном законе от 06.12.2011 № 402-83 (ред. 26.07.2019) «О бухгалтерском учете» дается определение бухгалтерской (финансовой) отчетности как «информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с настоящим ФЗ». Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним [2].

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) также содержит определение только бухгалтерской отчетности «бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». Состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения для организаций, подлежащих обязательному аудиту [3].

Из определений, содержащихся в вышеперечисленных документах, следует, что бухгалтерский баланс – отчетная форма, содержащая информацию (данные) о финансово-хозяйственной деятельности предприятия на определенную дату.

Экономическая литература содержит много трактовок данного понятия и в процессе ее изучения можно выделить 3 подхода к рассмотрению определений бухгалтерского баланса[15,С.35-37]:

- способ обобщения и группировки хозяйственных средств и их источников на определенную дату;

- источник информации о финансовом положении на определенную дату;

- способ обобщения и группировки хозяйственных средств организации и источников их образования и источник информации о финансовом положении на определенную дату.

Обобщив многообразие терминов и определений, используемых в законодательных актах и научной литературе, исследователи предлагают следующее понятие бухгалтерского баланса «Это метод систематизации активов и пассивов экономического субъекта на отчетную дату в стоимостном измерении в табличной форме. Он необходим для отражения финансового положения предприятия на конкретные моменты времени».*

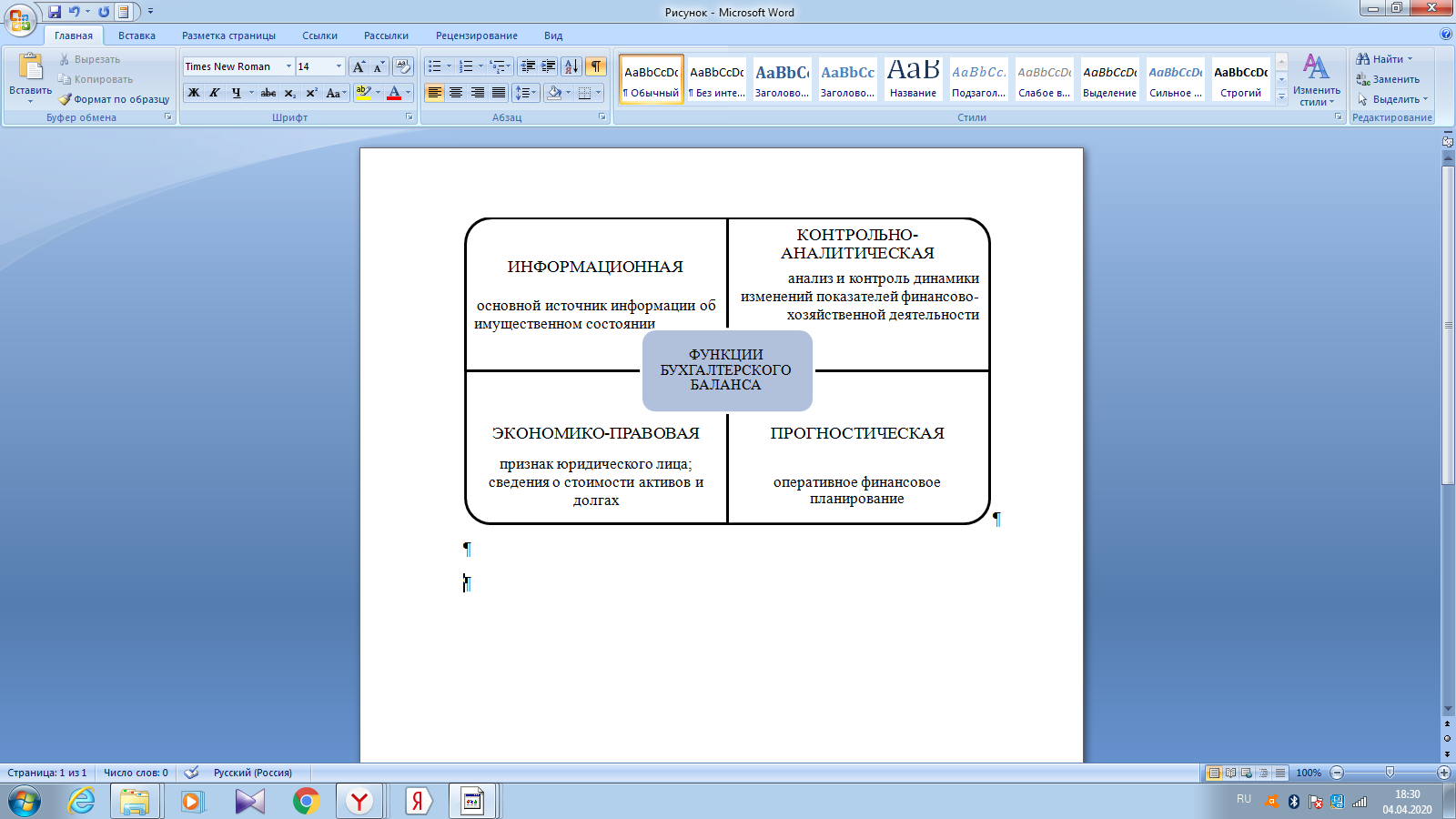

Бухгалтерский баланс в современных экономических условиях выполняет следующие важные функции, представленные на рисунке 1.

Рис.1. Функции бухгалтерского баланса

У каждого пользователя бухгалтерской финансовой отчетности организации при изучении бухгалтерского баланса свои информационные потребности (табл. 1).

Таблица 1

Основные группы пользователей БФО и их информационные потребности

|

Пользователи |

Информационные потребности |

|

Внутренние пользователи, в том числе: |

|

|

Собственники |

Оценка эффективности менеджмента организации, а также оценка доходности вложенного собственниками капитала и размера прибыли, которую можно изъять из оборота в качестве дивидендов |

|

Менеджмент |

Обеспечение эффективности управления и принятие соответствующих управленческих решений |

|

Персонал (работники организации) |

Заинтересованность в информации о прибыли и финансовой устойчивости организации (ФУ), т.к. от этого зависит размер и стабильность заработной платы, сохранение рабочих мест, перспективы карьерного роста |

|

Внешние пользователи, в том числе: |

|

|

Инвесторы |

Информация о результатах деятельности организации и её ФУ, а также другая информация, на основе которой инвесторы могут получить полное представление о риске вложения средств в ту или иную организацию и возможностях извлечения прибыли от совместной деятельности |

|

Кредиторы |

Оценка возможности возврата предоставленных средств: кредитов, займов, а также возможности уплаты процентов по долговым обязательствам |

|

Коммерческие партнеры (клиенты и поставщики) |

Информация о платежеспособности, ФУ и стабильности работы организации |

|

Налоговые органы |

Информация о прибыли и имущественном состоянии организации для контроля правильности исчисленных и уплаченных сумм налога, и в целом о достоверности данных для определения налоговой базы |

|

Органы статистики |

Обобщение данных БФО для создания сводок по отраслям, регионам и экономике в целом |

|

Аудиторы |

Выдача заключения о достоверности БФО |

|

Финансовые аналитики и консультанты |

Для консультирования клиентов по вопросам, приобретения акций и других ценных бумаг, поиска поставщиков или покупателей, оценки финансовых и иных рисков в целом |

Источник: [13 C.23-28]

Таким образом, бухгалтерский баланс в условиях современной рыночной экономики является одной из центральных форм публикуемой финансовой отчетности организации, обеспечивающей заинтересованных пользователей требуемой им информацией.

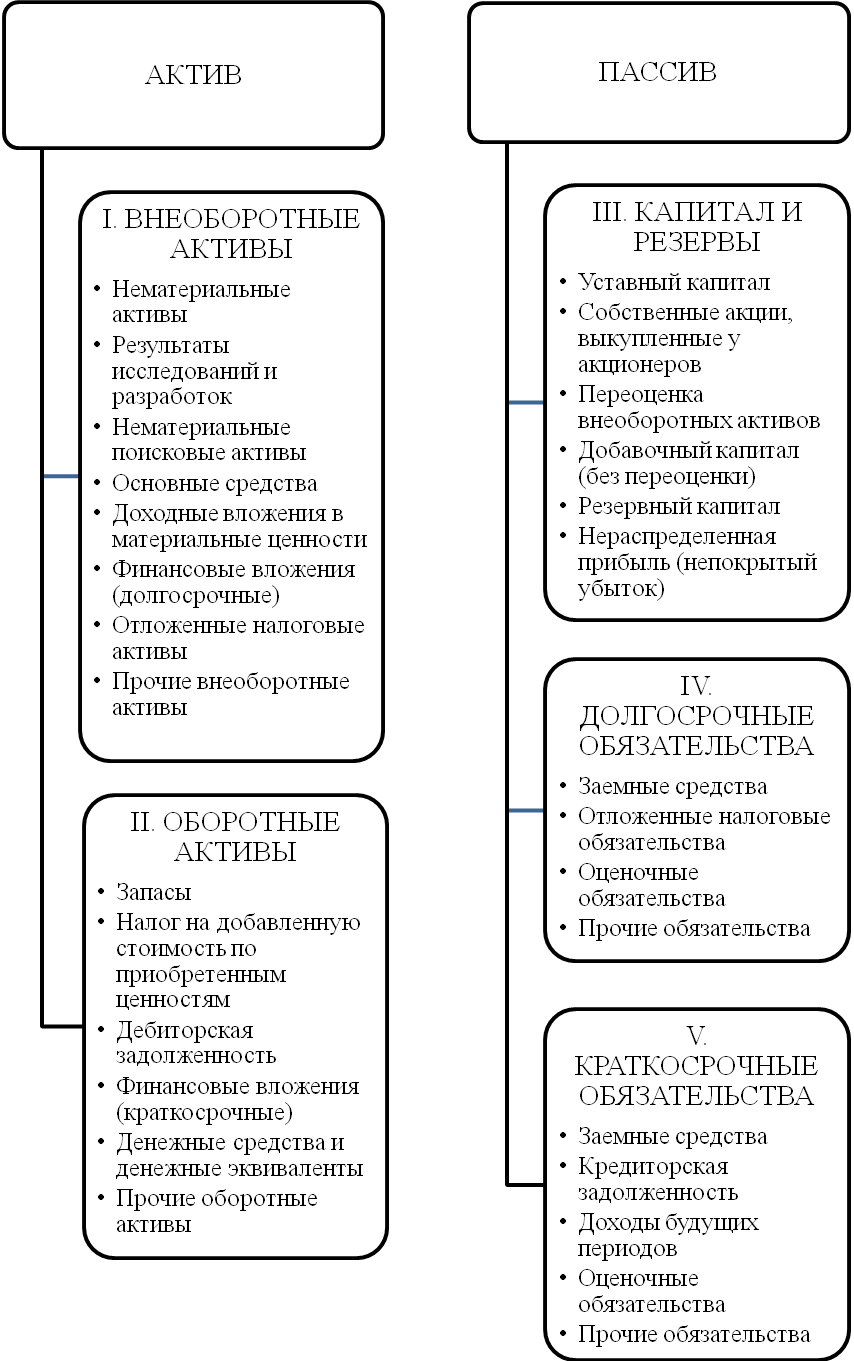

В приложении 1 Приказа Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» приводится форма бухгалтерского баланса [3]. Состав и содержание бухгалтерского баланса представлен на рисунке 2.

Рис. 2. Состав и содержание бухгалтерского баланса

В соответствии с Рис. 2 действующая форма бухгалтерского баланса состоит из 5 разделов. Актив баланса включает в себя два раздела: I. Внеоборотные активы и II. Оборотные активы. Внеоборотные активы – это активы организации, предназначенные для использования в финансово-хозяйственной деятельности в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Оборотные активы включают активы организации, которые предполагается обратить в денежные средства или использовать (потребить) в течение 12 месяцев.

Пассив бухгалтерского баланса включает три раздела и содержит информацию об источниках формирования имущества организации: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства»

В III разделе отражается информация о наличии собственных источниках финансирования деятельности.

В IV разделе «Долгосрочные обязательства» представлены обязательства, срок исполнения которых превышает 12 месяцев.

В V разделе «Краткосрочные обязательства» отражены обязательства, планируемые к погашению в течение ближайших 12 месяцев, перед своими контрагентами, работниками, банками, государством и др.

Каждый отдельный вид имущества в активе и пассиве баланса является балансовой статьей (строкой), имеющей свой код. Все статьи в балансе отражаются за три периода: на начало и на конец отчетного периода, за год предшествующий началу отчетного периода. Балансовые статьи сводятся в группы, а группы – в разделы.

Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Общая сумма имущества по составу и размещению (актив) всегда должна быть равна общей сумме источников имущества (пассив).

1.2. Порядок составления бухгалтерского баланса предприятия

Порядок составления бухгалтерского баланса рассмотрим на примере баланса ОАО ПКБ» Северодвинска. На предприятии применяется журнально-ордерная форма бухгалтерского учета с применением программы 1С Бухгалтерия: Предприятия. Аналитические и синтетические регистры бухгалтерского учета ведутся на машинных носителях, и распечатываются не позднее 10 числа следующего месяца. Окончательный баланс также формируется автоматически. Заполнение бухгалтерского баланса ОАО «ПКБ» Северодвинска происходит на основании информации об остатках на счетах бухгалтерского учета на отчетную дату[4], отраженной в тысячах рублей.

В Приложении 1 приведен бухгалтерский баланс ОАО «ПКБ» за 2019 год. Рассмотрим содержание актива бухгалтерского баланса.

Раздел I «Внеоборотные активы» отражает суммовые значения по следующим показателям (табл. 2):

Таблица 2

Состав и характеристика статей раздела I «Внеоборотные активы»

|

Группа статей (строка баланса) |

Значения, тыс. руб. |

Пояснения |

||

|

31.12.2019 |

31.12.2018 |

31.12.2017 |

||

|

Основные средства (1150) |

19366 |

19517 |

19689 |

Отражаются по остаточной стоимости (сальдо по дебету счета 01 «Основные средства» – сальдо по кредиту счета 02 «Амортизация основных средств») |

|

в том числе: Основные средства организации (11501) |

3860 |

4011 |

4183 |

|

|

Отложенные налоговые активы (1180) |

1033 |

9 |

13 |

Показана та часть налога на прибыль, приводящая к его уменьшению при уплате в бюджет в более поздние сроки по ПБУ 18/02 «Учет расчетов по налогу на прибыль» Сальдо по дебету счета 09 «Отложенные налоговые активы» |

|

в том числе: ОНА с полученного убытка |

1028 |

─ |

─ |

|

|

Итого по разделу I (1100) |

20399 |

19526 |

19702 |

Сумма строк 1150 + 1180 |

Источник: Составлено автором на основании Приложения 1

Согласно учетной политике в целях бухгалтерского учета, начисление амортизации основных средств производится линейным способом, исходя из первоначальной стоимости объектов, стоимость которых больше 40000 рублей. Отнесение к амортизационным группам производится исходя из срока их полезного использования согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.02 № 1(ред. 27.12.2019).