Файл: Бухгалтерский учет основных средств в коммерческой организации.doc

Добавлен: 05.12.2023

Просмотров: 183

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

по дисциплине «Бухгалтерский финансовый учет и отчетность»

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

1.1. Понятие и сущность основных средств в коммерческих организациях

1.2. Нормативное регулирование бухгалтерского учета основных средств коммерческой организации.

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

2.1. Организационно-экономическая характеристика объекта наблюдения

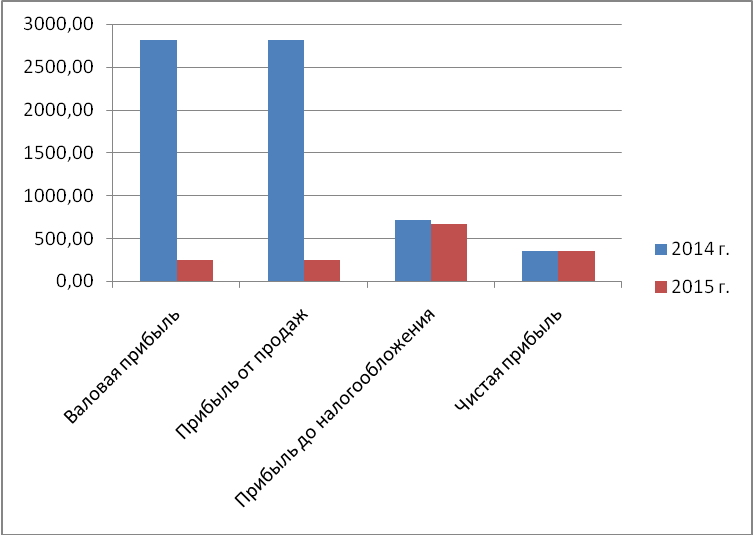

, структуры и динамики всех видов прибыли (табл. 7).

Таблица 7 – Анализ динамики прибыли ООО «ФИНЭКС»

Анализ динамики прибыли ООО «ФИНЭКС» за 2014 г. – 2015 г. продемонстрировал падение всех видов прибыли:

Рисунок 4 – Динамика прибыли ООО «ФИНЭКС» за 2014 г. – 2015 г., тыс. руб.

На падение и рост прибыли разных видов повлияли следующие изменения:

Таким образом, по результатам проведенного анализа бухгалтерской (финансовой) отчетности сделан вывод, что ООО «ФИНЭКС» находится в абсолютно независимом финансовом состоянии, все запасы организации покрываются собственными оборотными средствами, и организация не зависит от внешних кредиторов.

Любая хозяйственная деятельность подразумевает владение имуществом. Успешная работа организации напрямую связана с грамотным ведением бухгалтерского учета этого имущества. ООО «ФИНЭКС» для ведения бухгалтерского учета использует «1С: Организация 8.3». «1С: Организация 8.3» является мощной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Эта система позволяет в каждом индивидуальном случае подобрать оптимальное решение, учитывающее специфику организации. Набор компонентов может определятся индивидуально и в последствии пополняться.

Та часть имущества, которой организация владеет более 12 месяцев и которая участвует в производстве продукции, называется ОС. Порядок приобретения и эффективного использования соответствующих объектов ОС является одной из задач руководителей всех уровней и в исследуемом ООО «ФИНЭКС», основным видом деятельности которого является оказание аудиторских услуг.

В ходе дипломирования проанализирована доля ОС в общей стоимости активов организации на период с 2014 по 2015 года. Данный анализ показывает, что за данный период количество ОС организации увеличилось с 53346,00 тыс. руб. до 52343,00 тыс. руб.

ООО «ФИНЭКС» на праве собственности передал в оперативное управление ЧОУ ВПО «САФБД» нежилое четырехэтажное кирпичное отдельно стоящее здание, расположенное по адресу: ул. Ползунова, д. 7. Основание для передачи здания послужил договор о передаче объекта недвижимого имущества в оперативное управление (приложение В). Право собственности ООО «ФИНЭКС» на здание было зарегистрировано в Едином государственном реестре прав на недвижимое имущество и сделок с ним. ООО «ФИНЭКС»передал имущество ЧОУ ВПО «САФБД» исключительно для осуществления деятельности, предусмотренной уставом последнего.

ЧОУ ВПО «САФБД» имеет право:

Имущество, закрепленное за ЧОУ ВПО «САФБД» на праве оперативного управления, может быть изъято в случае ликвидации или реорганизации ЧОУ ВПО «САФБД» без установления правопреемства и в иных обоснованных случаях и порядке, предусмотренном Российской Федерацией.

В ПБУ 6/01 п.5 перечислены группы ОС: здания, сооружения, земля, транспортные средства, машины, оборудование, приборы, устройства, вычислительная техника, инструменты, производственный и хозяйственный инвентарь, и пр.

Согласно п. 22 Методических указаний по бухгалтерскому учету [14] указаны случаи, в которых ОС принимаются к учету:

Фактические затраты организации, связанные с приобретением объектов ОС, считаются капитальными вложениями и учитываются в составе вложений во внеоборотные активы.

Для обобщения информации о затратах в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве ОС, предназначен активный балансовый счет 08 «Вложения во внеоборотные активы».

Для обобщения информации о наличии и движении объектов ОС, находящихся в эксплуатации, предназначен балансовый, активный, имущественный счет 01 «Основные средства».

Синтетический учет наличия и движения ОС, принадлежащих организации, ведут на счете 01 «Основные средства» по первоначальной стоимости. Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности ОС, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Способы поступления ОС в ООО «ФИНЭКС» можно разделить на две группы. Для каждой из них приведем корреспонденцию счетов с цифровыми данными (табл.10).

Таблица 10 – Бухгалтерский учет при поступлении основных средств

Далее на примерах показан порядок учета ОС в ООО «ФИНЭКС».

Пример 1. ООО «ФИНЭКС» приобрело компьютер. Объект введен в эксплуатацию 31.03.10 года. Первоначальная стоимость объекта основных средств составляет 21654 рубля. Бухгалтерские записи:

1. Получен компьютер от поставщиков: Д – 08, К – 60 - 21654 рубля;

2. Перечислено поставщикам за компьютер: Д – 60, К – 51 - 21654 рубля;

3. Оприходовано ОС: Д – 01, К – 08 - 21654 рубля.

На основании оформленных актов на списание ОС формы № ОС-4 делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течении срока, определяемого руководителем организации. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации для всех случаев выбытия используется счет 91 «Прочие доходы и расходы», субсчет 3 «Выбытие основных средств».

В дебет субсчета «Выбытие основных средств» переносится первоначальная или текущая (восстановительная) стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается на финансовый результат в составе прочих расходов. Доходы и расходы, связанные с выбытием ОС, учитываются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы».

При выбытии ОС в ООО «ФИНЭКС», приведена корреспонденция счетов с цифровыми данными (табл. 11).

Таблица 11 – Бухгалтерский учет при выбытии основных средств

Таблица 7 – Анализ динамики прибыли ООО «ФИНЭКС»

| Показатель | 2014 г. | 2015 г. | Изменение (+,-) |

| Выручка | 6765,00 | 10279,00 | 3514,00 |

| Себестоимость продаж | -9580,00 | -10036,00 | -456,00 |

| Валовая прибыль | 2815,00 | 243,00 | -2572,00 |

| Прибыль от продаж | 2815,00 | 243,00 | -2572,00 |

| Прочие доходы | 4069,00 | 995,00 | -3074,00 |

| Прочие расходы | -546,00 | -570,00 | -24,00 |

| Прибыль до налогообложения | 708,00 | 668,00 | -40,00 |

| Прочее | -355,00 | -318,00 | 37,00 |

| Чистая прибыль | 353,00 | 350,00 | -3,00 |

Анализ динамики прибыли ООО «ФИНЭКС» за 2014 г. – 2015 г. продемонстрировал падение всех видов прибыли:

-

валовая прибыль упала на 2572,00 в отчетном году за счет того, что она рассчитывается как разность выручки и себестоимости, а последняя в свою очередь снизилась больше, чем выручка; -

прибыль от продаж снизилась на 2572,00 в отчетном году; -

прибыль до налогообложения снизилась на 40,00 в отчетном году; -

чистая прибыль снизилась на 3,00 в отчетном году.

Рисунок 4 – Динамика прибыли ООО «ФИНЭКС» за 2014 г. – 2015 г., тыс. руб.

На падение и рост прибыли разных видов повлияли следующие изменения:

-

падение себестоимости при росте выручки (положительное влияние); -

уменьшение сальдо прочих доходов и расходов на -3074,00 и -24,00 соответственно (положительное влияние).

Таким образом, по результатам проведенного анализа бухгалтерской (финансовой) отчетности сделан вывод, что ООО «ФИНЭКС» находится в абсолютно независимом финансовом состоянии, все запасы организации покрываются собственными оборотными средствами, и организация не зависит от внешних кредиторов.

2.2. Организация бухгалтерского учета основных средств

Любая хозяйственная деятельность подразумевает владение имуществом. Успешная работа организации напрямую связана с грамотным ведением бухгалтерского учета этого имущества. ООО «ФИНЭКС» для ведения бухгалтерского учета использует «1С: Организация 8.3». «1С: Организация 8.3» является мощной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Эта система позволяет в каждом индивидуальном случае подобрать оптимальное решение, учитывающее специфику организации. Набор компонентов может определятся индивидуально и в последствии пополняться.

Та часть имущества, которой организация владеет более 12 месяцев и которая участвует в производстве продукции, называется ОС. Порядок приобретения и эффективного использования соответствующих объектов ОС является одной из задач руководителей всех уровней и в исследуемом ООО «ФИНЭКС», основным видом деятельности которого является оказание аудиторских услуг.

В ходе дипломирования проанализирована доля ОС в общей стоимости активов организации на период с 2014 по 2015 года. Данный анализ показывает, что за данный период количество ОС организации увеличилось с 53346,00 тыс. руб. до 52343,00 тыс. руб.

ООО «ФИНЭКС» на праве собственности передал в оперативное управление ЧОУ ВПО «САФБД» нежилое четырехэтажное кирпичное отдельно стоящее здание, расположенное по адресу: ул. Ползунова, д. 7. Основание для передачи здания послужил договор о передаче объекта недвижимого имущества в оперативное управление (приложение В). Право собственности ООО «ФИНЭКС» на здание было зарегистрировано в Едином государственном реестре прав на недвижимое имущество и сделок с ним. ООО «ФИНЭКС»передал имущество ЧОУ ВПО «САФБД» исключительно для осуществления деятельности, предусмотренной уставом последнего.

ЧОУ ВПО «САФБД» имеет право:

-

владеть, пользоваться и распоряжаться переданным имуществом в пределах, определенных законодательством Российской Федерации, иными правовыми актами; -

самостоятельно наделять имуществом входящие в состав НОУ ВПО «САФБД» структурные подразделения и назначать материально ответственных лиц; -

улучшать состояние и свойства переданного имущества за счет собственных средств; -

на защиту своего владения, в том числе против собственника.

Имущество, закрепленное за ЧОУ ВПО «САФБД» на праве оперативного управления, может быть изъято в случае ликвидации или реорганизации ЧОУ ВПО «САФБД» без установления правопреемства и в иных обоснованных случаях и порядке, предусмотренном Российской Федерацией.

В ПБУ 6/01 п.5 перечислены группы ОС: здания, сооружения, земля, транспортные средства, машины, оборудование, приборы, устройства, вычислительная техника, инструменты, производственный и хозяйственный инвентарь, и пр.

Согласно п. 22 Методических указаний по бухгалтерскому учету [14] указаны случаи, в которых ОС принимаются к учету:

-

приобретение, сооружение, изготовление за плату; -

сооружение и изготовление организацией самостоятельно; -

поступление в виде вклада в уставный капитал; -

безвозмездное поступление от физических и юридических лиц; -

поступление от головной организации; -

другие случаи.

Фактические затраты организации, связанные с приобретением объектов ОС, считаются капитальными вложениями и учитываются в составе вложений во внеоборотные активы.

Для обобщения информации о затратах в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве ОС, предназначен активный балансовый счет 08 «Вложения во внеоборотные активы».

Для обобщения информации о наличии и движении объектов ОС, находящихся в эксплуатации, предназначен балансовый, активный, имущественный счет 01 «Основные средства».

Синтетический учет наличия и движения ОС, принадлежащих организации, ведут на счете 01 «Основные средства» по первоначальной стоимости. Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности ОС, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Способы поступления ОС в ООО «ФИНЭКС» можно разделить на две группы. Для каждой из них приведем корреспонденцию счетов с цифровыми данными (табл.10).

Таблица 10 – Бухгалтерский учет при поступлении основных средств

| Содержание хозяйственной операции | Дебет | Кредит |

| | |

| Поступили основные средства по первоначальной стоимости | 08 | 60 |

| Перечислено юридическим лицом за основные средства | 60 | 51 |

| Оприходованы основные средства | 01 | 08 |

| | |

| Безвозмездно получены от юридических и физических лиц по договору дарения, а также в качестве субсидии правительственного органа | 08 | 98 |

| Получены безвозмездно основные средства непроизводственного назначения | 08 | 98 |

| Оприходованы неучтенные основные средства, выявленные при инвентаризации | 01 | 91 |

| Отражено увеличение первоначальной стоимости объектов: производственного назначения непроизводственного назначения | 01 01 | 83 83 |

Далее на примерах показан порядок учета ОС в ООО «ФИНЭКС».

Пример 1. ООО «ФИНЭКС» приобрело компьютер. Объект введен в эксплуатацию 31.03.10 года. Первоначальная стоимость объекта основных средств составляет 21654 рубля. Бухгалтерские записи:

1. Получен компьютер от поставщиков: Д – 08, К – 60 - 21654 рубля;

2. Перечислено поставщикам за компьютер: Д – 60, К – 51 - 21654 рубля;

3. Оприходовано ОС: Д – 01, К – 08 - 21654 рубля.

На основании оформленных актов на списание ОС формы № ОС-4 делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течении срока, определяемого руководителем организации. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации для всех случаев выбытия используется счет 91 «Прочие доходы и расходы», субсчет 3 «Выбытие основных средств».

В дебет субсчета «Выбытие основных средств» переносится первоначальная или текущая (восстановительная) стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается на финансовый результат в составе прочих расходов. Доходы и расходы, связанные с выбытием ОС, учитываются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы».

При выбытии ОС в ООО «ФИНЭКС», приведена корреспонденция счетов с цифровыми данными (табл. 11).

Таблица 11 – Бухгалтерский учет при выбытии основных средств

| Содержание хозяйственной операции | Дебет | Кредит |

| Списана с баланса стоимость ОС | 91 | 01 |

| Отражены расходы, связанные с выбытием ОС | 91 | 10,23,70,69,76 |

| Оприходованы материалы от ликвидации ОС | 10 | 91 |

| Поступила выручка от реализации ОС | 51 | 91 |

| Списана прибыль от выбытия ОС производственного назначения | 91 | 99 |

| Списан убыток от выбытия ОС производственного назначения | 99 | 91 |

| Списан убыток от безвозмездного выбытия ОС | 99 | 91 |