Файл: Лекция Отрасль в системе национальной экономике. 1 Предприятие как субъект хозяйствования 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 87

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оглавление

Лекция 1. Отрасль в системе национальной экономике. 1

Предприятие как субъект хозяйствования 4

Учет стоимости основных средств 11

Износ 14

Лекция 1. Отрасль в системе национальной экономике.

Экономика – хозяйственная система, обеспечивающая удовлетворение безграничных потребностей людей и общества путем создания и использования необходимых жизненных благ за счет ограниченных ресурсов.

Экономика – деятельность людей, которая позволяет им обеспечивать материальные условия для жизни.

Основу любой экономики составляет производство продукции, выполнение работ, оказание услуг.

Национальная экономика – комплекс взаимосвязанных отраслей, сформированный в результате общественного труда, научно-технической революции, международного сотрудничества, специфичных в пределах той или иной страны.

Структура национальной экономики характеризуется количественными соотношениями между ее сферами, секторами и видами экономической деятельности (отрасли).

Особое место в системе национальной экономики занимает организация (предприятие). Организация является первичным структурным звеном народнохозяйственного комплекса России. Народнохозяйственный комплекс имеет особые отраслевые, региональные, воспроизводственные и другие структурные характеристики

Для обобщающей характеристики экономических процессов выделяют крупные секторы экономики.

Под сектором экономики понимается совокупность хозяйственных единиц, имеющих сходные экономические цели, функции и поведение.

Секторы экономики:

-

Сектор домашних хозяйств -

Предприятий -

Гос учреждений -

Внешний сектор

Сектор домашних хозяйств в основном включает потребляющие единицы

Сектор предприятий обычно подразделяется на сектора финансовых и нефинансовых предприятий

Сектор нефинансовых предприятий объединяет предприятия, занимающиеся производством товаров и услуг с целью получения прибыли и некоммерческие организации, не преследующие цели извлечения прибыли.

Сектор финансовых предприятий охватывает институциональные единицы, занятые финансовым посредничеством.

Сектор гос учреждений – совокупность органов законодательной, судебной и исполнительной властей, фондов социального обеспечения и контролируемых ими некоммерческих организаций.

Внешний сектор – совокупность институциональных единиц – нерезидентов данной страны (расположенных за пределами страны), имеющих экономические связи, а также посольства, консульства, военные базы, международные организации, находящиеся на территории данной страны.

Различают также гос сектор – совокупность предприятий, организаций, учреждений, находящихся в гос собственности и управляемых гос органами или назначаемыми ими лицами и частный сектор как часть экономики, не находящейся под контролем государства.

Сферы экономики подразделяют на специализированные отрасли.

Отрасль – совокупность качественно однородных предприятий, характеризующихся единством.

-

Экономического назначения продукции -

Однородностью потребляемого сырья -

Общностью технологического процесса и технической базы -

Особым профессиональным составом персонала -

Специфическими условиями работы и выполняющих общую (специфическую) функцию в национальном хозяйстве.

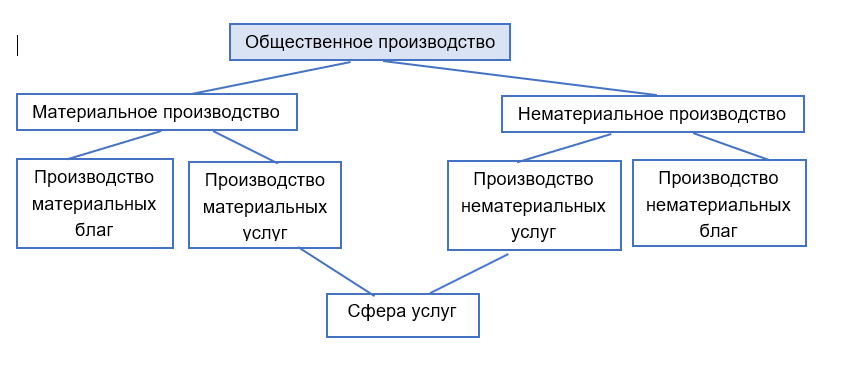

Отрасли бывают 2 видов:

-

Отрасли материального производства -

Отрасли нематериального производства, социально-культурной сферы.

Предприятие как субъект хозяйствования

Предприятие – самостоятельно хозяйствующий субъект, созданный в соответствии с действующим законодательством для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Предприятие после гос регистрации в установленном порядке приобретает статус юридического лица.

Каждое предприятие в условиях рынка принимает решение самостоятельно по вопросам: Что производить? Как производить? Для кого производить?

Главной задачей предприятия является хоз. деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Основные принципы предприятия

-

Организационно-административная обособленность: означает, что предприятие имеет обособленное имущество, единый коллектив, единую администрацию и обладает правом юр лица.

-

Финансово экономическая самостоятельность: предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности. Оно может распоряжаться наличными материальными и финансовыми ресурсами с целью обеспечения своего успешного функционирования и развития, имеет расчетный счет в банке, на который поступают все денежные средства и через который производятся все расчеты предприятия, имеет право самостоятельно планировать свою деятельность, осуществлять внешнеторговые операции.

-

Производственно-техническое единство: обеспечивается совокупностью средств производства (зданиями, сооружениями, машинами, оборудованием и т.д.), объединенных в особые производственные подразделения и части технологически связанные в производственном процессе.

Классификация предприятий:

По отраслевой принадлежности предприятия делятся на: промышленные, сельскохозяйственные, предприятия транспорта, связи, строительства, торговли.

По характеру потребляемого сырья они делятся на предприятия добывающей промышленности и предприятия обрабатывающей промышленности.

По сфере деятельности подразделяют на предприятия производственной и непроизводственной промышленности.

По структуре делятся на: узкоспециализированные, многопрофильные, комбинированные.

По размеру предприятия: делятся на 3 группы: малые (до 50 чел), средние (от 50 до 500), крупные (свыше 500), при отнесении предприятия к одной из групп могут использоваться следующие показатели: численность работников, стоимость выпущенной продукции, стоимость основных производственных фондов.

По формам собственности: гос, муниципальные, частные, смешанные.

По масштабам предпринимательской деятельности: индивидуальное и коллективное предприятие

По времени работы в течении года: круглогодичное и сезонное действие

По характеру деятельности: коммерческие, некоммерческие

По организационно-правовой форме

Характеристика производственного процесса

Производственный процесс – совокупность действий по созданию продукции, количественное и качественное соединение в пространстве и во времени средств производства и рабочей силы.

Для осуществления производственного процесса организации должны располагать определенным набором производственных ресурсов или факторов производства.

Основным капиталом: Здания сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, инвентарь

Оборотным капиталом: сырье, материалы, покупные полуфабрикаты и топливо

Трудовыми ресурсами: представлены персоналом, соединяют материальные и финансовые факторы.

В промышленности производственные процессы делятся на:

По сложности: простые и сложные

По степени прерывности: непрерывные, прерывные.

По роли организации: основные, вспомогательные, обслуживающие

По типам организации производственного процесса: единичное, серийное, масссовое

Основной капитал и его роль в производстве

Основные фонды (в стоимостной оценке – основные средства) – это часть имущества, которая используется в качестве средств труда длительное время, не изменяя свою форму, свойства и состояние, и по частям перенося свою стоимость в себестоимость готового изделия в виде амортизационных отчислений

Экономическая сущность основных фондов заключается в том, что:

1. Основные фонды в течение длительного периода времени позволяют выпускать готовый продукт для реализации его на рынке

2. В течение всего периода эксплуатации для восстановления средств труда обновление) основные фонды формируют модернизация, (ремонт, амортизационный фонд.

Классификация основных фондов:

I – По функциональному назначению

| 1. Основные производственные фонды (ОПФ) - это средства труда, которые: |

| Участвуют многократно и долговременно (более года) в производственном процессе сохраняют свою натурально-вещественную форму, переносят свою стоимость на готовую продукцию частями в виде амортизационных отчисленных |

| Воспроизводятся через ряд производственных циклов за счет капитальных |

| Участвуют многократно и долговременно (более года) в производственном процессе |

| Сохраняют свою натурально-вещественную форму: |

| Воспроизводятся через ряд производственных циклов за счет капитальных вложений. К ним относят: здания, сооружения, передаточные устройства, машины, транспортные средства, инструменты, производственное оборудование, хозяйственный инвентарь и прочее |

II – Непроизводственные основные фонды – не участвуют в процессе производства и не переносят своей стоимости на готовую продукцию. Это объекты социально-культурной сферы, которые возмещаются за счёт национального дохода или чистой прибыли предприятия, если данные объекты находятся на его балансе

К ним относят: жилые дома, общежития, гостиницы, детские сады, спортивные сооружения, объекты здравоохранения

| По вещественно-натуральному составу |

| Здания – архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей (здания и строения) |

| Сооружения – инженерно-технические объекты, выполняющие технические, но не связанные с изменение предметов труда |

| Машины и оборудвынеи |

| Вычислительная техника |

| Транспортные средства |

| Инструмент |

| Производственный инвентарь и принадлежности |

| Хозяйственный инвентарь |

III – По производственной (видовой, возрастной) структуре

Структура основных средств – представляет собой долю каждой группы основных средств в их общей стоимости

Производственной структуре ОПФ выделяют активную и пассивную части

| Активная часть – является ведущей частью основного капитала, непосредственно участвует в процессе создания продукции и служит базой для оценки технического уровня производственных мощностей (рабочие и силовые машины, оборудование, инструмент и др) |

| Пассивная часть – создаёт необходимые условия и способствует процессу работы активных элементов (здания, сооружения, передаточные устройства, инвентарь и др.) |

IV – По отраслевому признаку

| Основные фонды промышленности |

| Основные фонды сельского хозяйства |

| Основные фонды строительства |

| Основные фонды транспорта |

V – По принадлежности

| Собственные основные фонды – числятся на балансе предприятия |

| Арендованные – принадлежат предприятию |