Файл: Лекция Отрасль в системе национальной экономике. 1 Предприятие как субъект хозяйствования 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 83

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

VI – По использованию Основные средства (фонды), находящиеся

| В эксплуатации |

| В запасе |

Виды оценок основного капитала

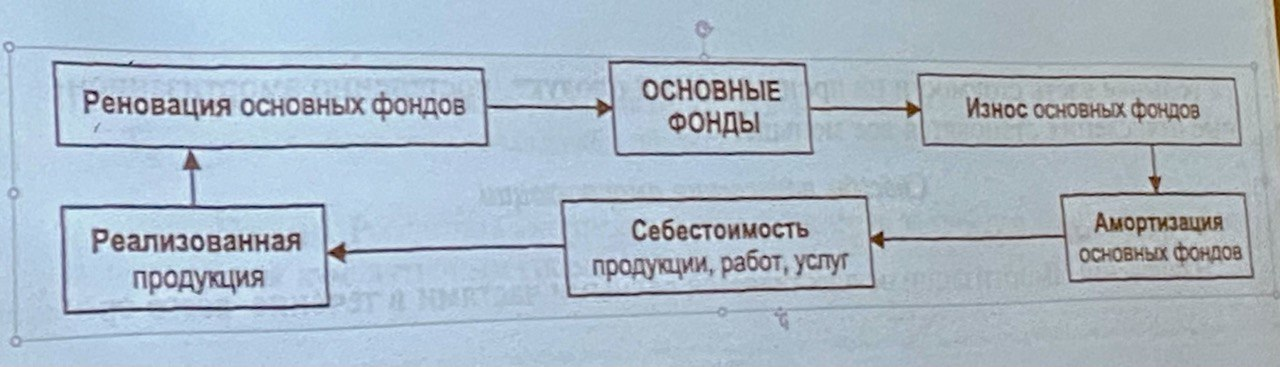

Основные фонды в своей материально-вещественной форме существуют сравнительно долго, обеспечивая процесс производства. С течением времени они изнашиваются физически, морально стареют и постепенно переносят свою стоимость на выпускаемую продукцию.

Стоимость основных средств (фондов) по прошествии определенного времени изменяется. Все это отражается в стоимостной оценке основных фондов

Различают следующие ее виды:

Первоначальная стоимость основных фондов (Си) – отражает затраты на создание основных фондов и проведение их в состояние, пригодное для использования, в центр соответствующего периода

Первоначальная стоимость служит базой для учёта и контроля основных средств, определения степени износа и сумм амортизационных отчислений

Изменение первоначальной стоимости основных средств допускается в случаях

| Достройки, дооборудования, реконструкции, модернизации за счёт капиталов-вложений или частичной ликвидации |

| После переоценки объектов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью |

Восстановительная стоимость (Свст) – отражает затраты на воспроизводство основных фондов в современных условиях, т.е. показывает, какие средства надо было бы затратить по ценам и расценкам, существующим на данный момент, чтобы приобрести или построить основные производственные фонды, аналогичные имеющиеся

В настоящее время организации имеют право не чаще 1 раза в год(как правила, на начало отчётного года) переоценивать основные фонды по восстановительной стоимости путём индексации или прямого пересчёта документально подтверждённым ценам, сложившимся в данный момент времени и в данном регионе. Метод прямой оценки является наиболее точным

Деление основных фондов на активную и пассивную части является условным и определяется по отраслям. Чем выше доля активной части в стоимости основных фондов, тем при прочих равных условиях больше выпуск продукции

Интересный факт: Швейная машинка является основным средством производства? – Да, потому что она является частью имущества, используется многократно и не изменяется

Остаточная стоимость (Сост) – разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленного износа (А).

Остаточная стоимость позволяет судить о степени износа основных средств, планировать их ремонт, списание, обновление.

Ликвидационная стоимость – стоимость реализации изношенных и снятых с производства основных фондов (годные стройматериалы, детали, узлы, металлолом)

Ликвидационная стоимость зависит от состояния основных производственных фондов: напр, если станок возможно дольше использовать – то он реализуется.

Учет стоимости основных средств

Поскольку в течение года физический объем основных средств меняется (напр предприятие приобретает несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало.

Первоначальная стоимость на конец года:

Скперв=Снперв+Сввед-Свыб

Где Скперв – стоимость первоначальная на начало года

Сввед – стоимость введенных в течение года осн средств

Свыб – стоимость выбывших в течение года осн средств

Задача:

На начало периода: 12 340 тыс р

Ввод в марте – 555 тыс руб

Ввод в сент – 333 тыс руб

Ввод в апреле – 111 тыс руб

Выбыло в янв – 1000 тыс руб

Выбыло в дек – 50 тыс руб

С среднее?

Снперв=12340+555+333+111-1000-50 = 12289

Так как стоимость осн средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимоть осн средств можно различными способами. При упрощенном способе среднегодовую стоимостью определяют как полусуммы остатков на начало и конец периода.

Сср= (12340+12289)\2=12314,5

Но ввод-вывод осн средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости осн средств применяетмя формула

, кот учитывает месяц ввода – вывода:

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (набытия) объекта (группы объектов) осн средств

Сввед – стоимость введенных в течение года основных средств

Свыб – стоимость выбывших в течение года основных средств

Сср = 12340+9/12*555*3/12*333*8/12*111-11/12*1000-0/12*50=11996 тыс руб

Купили в марте (3) считаем ост месяцы – 9

Однако самый точный способ определения среднегодовой стоимости основных средств – расчет по формуле средней хронологической

Где Сн – стоимость осн средств на начало месяца

Ск – осн средств на конец

(12340+(12340-1000))/2 + 11340+11340/2+(11340+11340+555) и т.д.

Задача 2

Перв 42340

Май + 1555

Октябрь +888

Апрель +444

Февраль -2000

Декабрь -150

Снперв = 42340+1555+888+444-2000-150=43077

Сср= (42340+43077)\2=42708,5

Сср = 42340+7\12*1555+2\12*888+8\12*444-10\12*2000

Износ

Износ основных фондов – частичная или полная потеря потребительской стоимости основных фонов как в процессе эксплуатации, так и в процессе бездействия.

Основные фонды функционируют в течение нескольких лет и подлежат замене после срока полезного использования по мере их физического и морального износа.

Физический износ – постепенная потеря средствами труда своих первоначальных качеств.

Физический износ бывает двух видов:

Продуктивный – потеря стоимости в процессе эксплуатации.

Непродуктивный характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Моральный износ – отстаивание оборудования по своим техническим характеристикам и экономической эффективности от нового оборудования. Существует два вида морального износа

Основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле

В результате научно-технического прогресса появляется более современное и более производительное оборудование.

Амортизация основных фондов

Амортизация - стоимостное выражение износа, т.е. постепенное перенесение стоимости основных фонов в процессе их эксплуатации на произведенный продукт

Амортизация осуществляется для накопления необходимых денежных средств с целью последующего восстановления и производства основных фондов.

Норма амортизации (Na) – показывает какой процент своей первоначальной или среднегодовой группе ОПФ стоимости ежегодно переносят основные фонды на создаваемую ими продукцию.

Предприятия могут рассчитывать нормы амортизации для каждой группы ОПФ самостоятельно исходя из срока полезного использоватья (Тпи).

Срок полезного использования ОПФ - период времени, в течение которого данный вид основных фондов способен приносить доход, т.е. с начала эксплуатации средства труда до его полного физического износа.

Способы начисления амортизации

Первоначальная стоимость группы объектов на 1 янв составляла 160 тыс руб. Для данной группы объектов определен срок полезного использования 10 лет.

Рассчитайте остаточную стоимость на конец периода

-

Линейный способ

А = Сперв на нач/Т пи = 160/10 – 16 т. Р

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание является основным фактором, ограничивающим срок службы. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на го приобретение

2. Способ уменьшаемого остатка

Амортизация начисляется от остаточной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока их полезного использования.

Na=100%/Тпи*Кусв=100/10*2=20%

3. Способ списания стоимости по сумме чисел срока лет полезного использования (кумулятивный)

Ежегодная сумма амортизации определяется исходя из первоначальной стоимости и годового соотношения , в числителе – число лет остающихся до конца срока службы объекта, в знаменателе – сумма чисел срока службы объекта

1+2+3+4+5+6+7+8+9+10-55

При данном способе первоначальная стоимость будет списана полностью