Добавлен: 28.03.2023

Просмотров: 90

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Общая характеристика операций коммерческих банков

1.1. Сущность и роль банков и банковских операций

1.3. Характеристика основных видов банковских операций

Глава 2. Анализ операций коммерческих банков (на примере ПАО ВТБ)

2.1.Современное состояние операций банка

2.2. Тенденции и проблемы развития операций банка

В целях поддержки юридических лиц, для ускорения оборачиваемости средств предприятий российские банки предлагают проведение факторинговых операций в российских рублях и иностранной валюте, связанных с финансированием оборотного капитала предприятия-экспортера, путем выкупа его дебиторской задолженности.

Проведение факторинговых операций осуществляется только на договорной основе.

По договору финансирования одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору. Главным достоинством факторинга является то, что поставщик может сразу получить от фактора оплату за товар, не дожидаясь срока расчета с покупателем. При этом в большинстве случаев поставщика уже не беспокоят проблемы того, что покупатель может по каким-либо причинам задержать оплату, либо вообще не исполнить свое обязательство. Кроме того, используя факторинг, поставщик может избежать некоторых достаточно больших расходов, связанных с взысканием платы с покупателя, ведением учета по экспортным операциям и т.д.

Еще одной активной банковской операцией является банковская гарантия. Банковская гарантия - это обязательство банка-гаранта выплатить по требованию бенефициара (лица, в пользу которого выдается гарантия) определенную сумму денежных средств на согласованных в гарантии условиях.

Основными видами гарантий, выдаваемых банками, являются:

- Гарантия платежа

- Гарантия исполнения контракта

- Тендерная гарантия

- Гарантия возврата кредита

Перейдем к рассмотрению пассивных банковских операций. Большую их часть занимают операции по привлечению вкладов и депозитов, поэтому рассмотрим их подробнее.

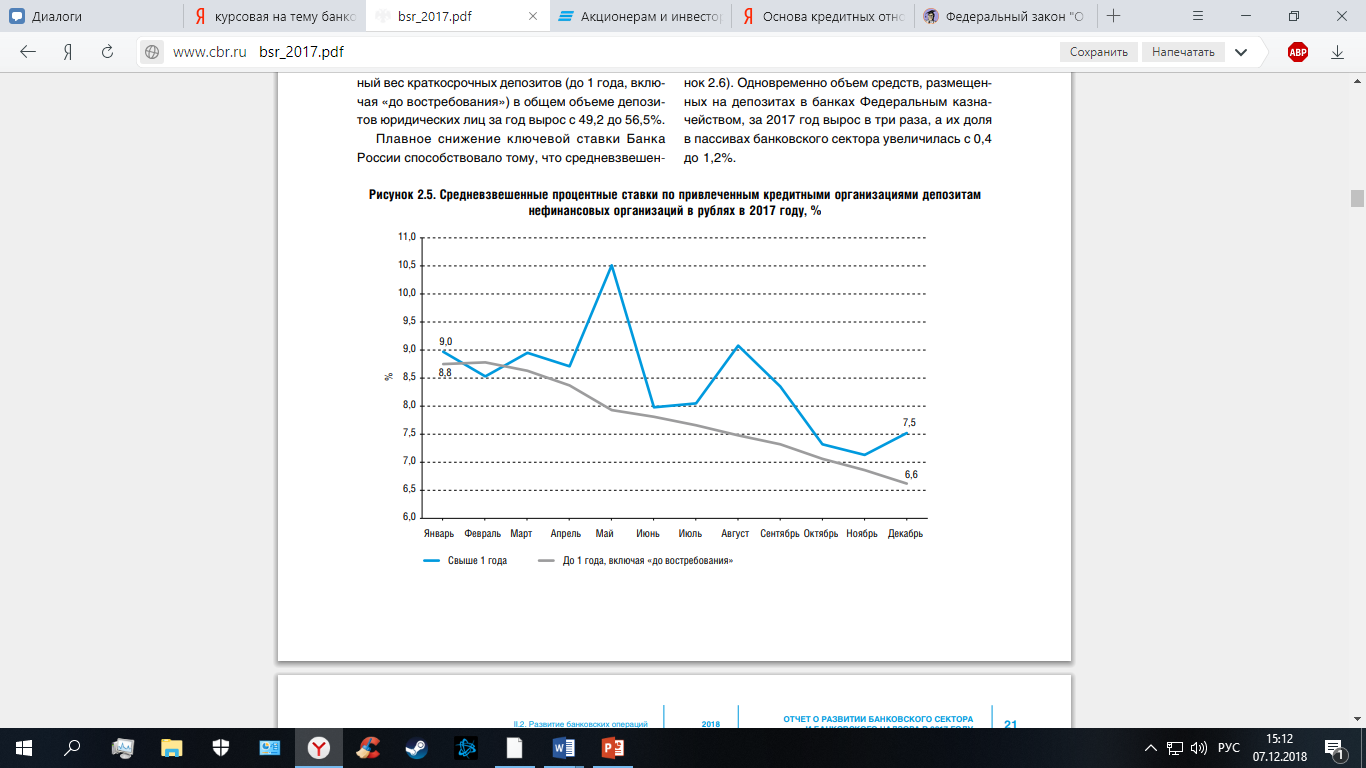

Под банковским вкладом (депозитом) понимают денежные средства в российских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода на срок или до востребования. Доход по банковскому вкладу (депозиту) выплачивается в виде процентов, а также в иной форме, предусмотренной конкретным видом вклада, на условиях и в порядке, определенных договором.

Рис.7. Средневзвешенные процентные ставки по привлеченным КО рублёвым вкладам и депозитам в 2017 году, %

По договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) денежные средства - вклад (депозит) и обязуется возвратить вкладчику денежные средства, а также выплатить начисленные по вкладу (депозиту) проценты в порядке и на условиях, определенных договором.

По срочности все депозитные операции можно подразделить на депозиты и вклады:

- до востребования

- срочные

- накопительные

Депозиты до востребования - это денежные средства, оседающие на пассивных и активно-пассивных (если пассив превышает актив) счетах в банке в течение промежутка времени, а также хранящиеся на депозитных счетах до востребования. Депозиты до востребования могут быть изъяты любое время по первому требованию вкладчика. Они используются для текущих расчетов.

Срочные депозиты - это денежные средства, хранящиеся на депозитных счетах в течение определенного промежутка времени, установленного при их открытии соглашением между банком и клиентом. Действующая практика предусматривает оформление срочных вкладов на 1, 3, 6, 9, 12 месяцев, в тоже время могут устанавливаться как на менее, так и на более длительный срок.

Накопительные депозиты - это, как правило, вклады населения, имеющие сберегательную направленность. Их сроки продолжительнее срочных депозитов. Встречается ряд разновидностей накопительных вкладов: на накопительный выигрышный вклад; накопительный жилищный вклад; целевые вклады на детей.

Среди посреднических банковских операций самой распространённой является ведение расчётных счетов.

По договору текущего (расчетного) банковского счета одна сторона (банк) обязуется открыть другой стороне (владельцу счета) текущий (расчетный) счет для хранения ее денежных средств, зачисления на этот счет денежных средств, поступающих в пользу владельца счета, а также обязуется выполнять поручения владельца счета о перечислении и выдаче соответствующих денежных средств со счета, а владелец счета предоставляет банку право использовать временно свободные денежные средства, находящиеся на счете, с уплатой процентов, определенных законодательством РФ или договором, а также уплачивает банку вознаграждение за оказываемые ему банком услуги.

По договору доверительного управления денежными средствами вверитель передает доверительному управляющему на определенный срок денежные средства в доверительное управление, а доверительный управляющий обязуется за вознаграждение осуществлять управление переданными денежными средствами в интересах вверителя или указанного им лица (выгодоприобретателя).

Глава 2. Анализ операций коммерческих банков (на примере ПАО ВТБ)

2.1.Современное состояние операций банка

В качестве примера я выбрал Банк ВТБ, который входит в группу ВТБ, включающую в себя более 20 кредитных и финансовых компаний. Основная цель деятельности группы ВТБ - увеличение акционерной стоимости.

На данный момент он является вторым по крупности банком в России, ведущим свою деятельность во всех сегментах финансового рынка и занимающего лидирующие позиции в определенных сегментах. Банк ВТБ стал победителем в номинации «Лучший банк по торговому финансированию в России 2017» по версии авторитетного международного журнала Global Finance. Данная награда присуждается ВТБ второй год подряд. ВТБ Капитал стал лучшим инвестиционным банком в России по версии Euromoney Awards for Excellence 2017. ВТБ Капитал является лауреатом этой престижной награды с 2013 года. Основными критериями выбора победителей являются диверсифицированный продуктовый ряд, сильные финансовые показатели и позиции в ведущих рейтингах.

Рис.8. Доля рынка Банка ВТБ за 2017 год

По данным на 2017 год клиентская база Банка ВТБ составляет 38,9млн. клиентов, из которых 38,3млн. – физические лица. Банк ВТБ имеет ряд важных конкурентных преимуществ, которые позволяют ему поддерживать и укреплять рыночные позиции по приоритетным направлениям бизнеса. Банк ВТБ - активный участник как международного, так и внутреннего валютного рынка России. ВТБ проводит операции со всеми видами государственных и корпоративных ценных бумаг и является одним из крупнейших клиентских депозитариев.

Одной из главных особенностей деятельности рассматриваемого банка является деление клиентов Банка ВТБ по направлениям их деятельности на три сегмента: корпоративные клиенты, частные лица, финансовые учреждения.

Работа с корпоративными клиентами - первоочередная специализация банка. Начиная с момента основания и на протяжении всей своей истории, ВТБ обслуживал крупные российские компании.

В настоящее время ориентация Банка на предприятия и организации, работающие в сфере внешнеэкономической деятельности, уступила место более универсальному подходу к формированию клиентской базы. Каждый год счета в ВТБ открывают десятки тысяч крупных и средних компаний, представляющих самые разные отрасли российской экономики во всех российских регионах. Партнёрские отношения с крупными клиентами базируются на долгосрочных соглашениях о сотрудничестве, в рамках которых составляются годовые программы двустороннего взаимодействия, предусматривающие комплексное банковское обслуживание, включая организацию Банком финансирования текущих и инвестиционных проектов. Общее количество соглашений о сотрудничестве с крупными клиентами, среди которых предприятия - лидеры основных отраслей экономики страны, федеральные министерства и ведомства, Администрации субъектов Российской Федерации, к настоящему времени превышает сотню. Более 90% всех российских компаний, относимых к категории крупного бизнеса, активно сотрудничает с ВТБ.

Также одной из немаловажных особенностей деятельности Банка ВТБ стала возможность предоставления клиентам сотрудничества со своими дочерними компаниями:

ОАО «ВТБ-Лизинг» основано в 2002 году. 100% акций компании принадлежит ОАО Банк ВТБ. «ВТБ-Лизинг» является универсальной компанией, оказывающей крупным и средним предприятиям услуги лизинга производственного технологического оборудования, автомобильной и специальной техники, компьютерного, офисного, торгового оборудования, недвижимости. Филиалы Компании осуществляют свою деятельность в Северо-Западном и Уральском Федеральном округах, а также на Украине.

ООО «ВТБ-Страхование» основано в 2006 году на базе ранее принадлежавшей ВТБ СК «Страховой капитал». Компания осуществляет все виды страховых услуг, за исключением страхования жизни. Клиенты банка могут приобрести различные комплексные банковско-страховые продукты.

2.2. Тенденции и проблемы развития операций банка

По итогам реализации стратегии развития банка 2014–2016 годов и с учетом основных тенденций развития макроэкономической ситуации и банковских рынков в России в новой стратегии группы ВТБ определены три ключевых приоритета развития:

- Повышение рентабельности бизнеса – рост чистой прибыли к 2019 году до уровня более чем 200 млрд рублей и достижение возврата на капитал на уровне 14 %

- Интеграция банковского бизнеса – построение единого универсального банка

- Модернизация – рывок в развитии современного клиентоориентированного банка за счет масштабной технологической трансформации

На данный момент Банк ВТБ продолжает активно развиваться, что подтверждается ростом основных финансовых показателей.

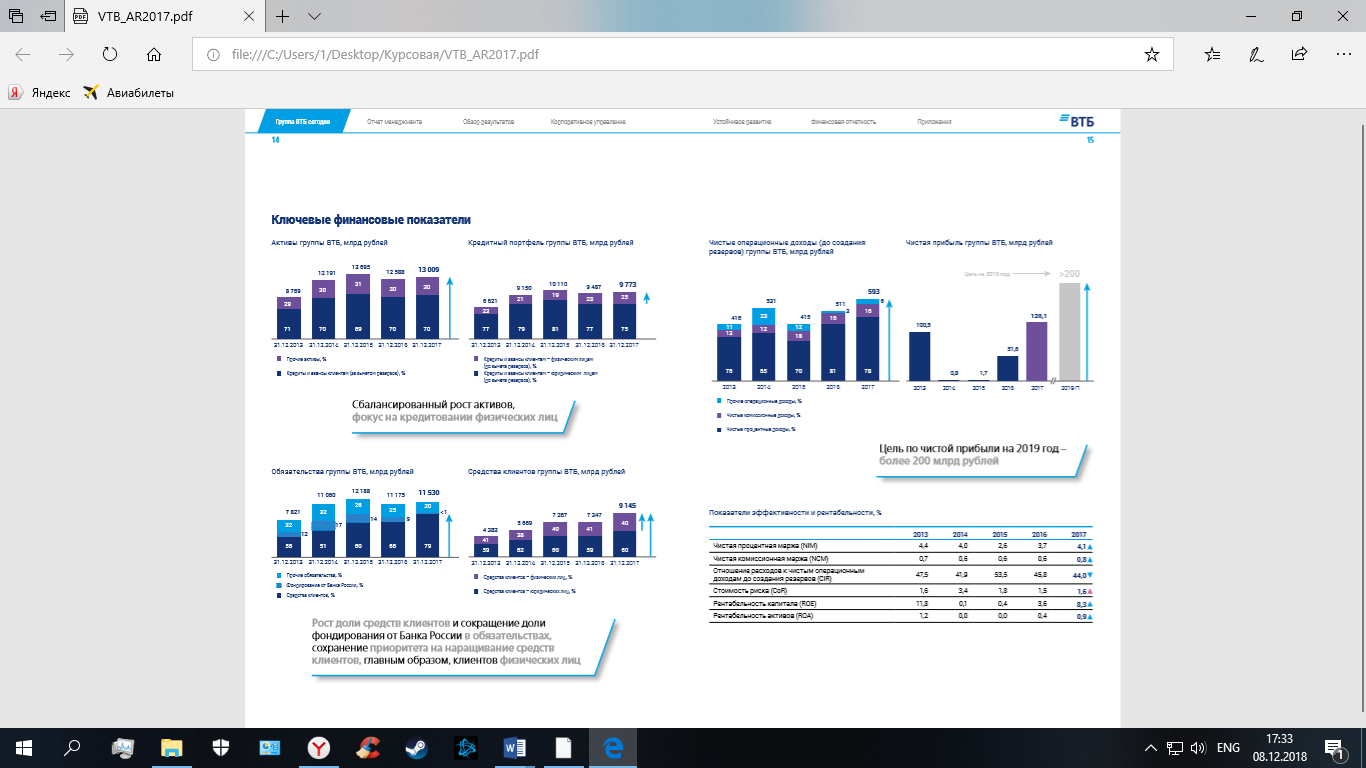

Рис.9. Основные финансовые показатели Банка ВТБ за 2017 год

По итогам 2017 года группа ВТБ вышла на целевые показатели чистой прибыли и рентабельности капитала, при этом финансовые результаты показали положительную динамику по сравнению с предшествующим годом. В первую очередь необходимо отметить восстановление чистой процентной маржи до 4,1 % (с 3,7 % в 2016 году) на фоне снижения стоимости фондирования. Чистые комиссионные доходы Группы увеличились в 2017 году на 16,5 % и составили рекордные 95,3 млрд рублей. Показатель отношения операционных расходов к чистым операционным доходам до резервов снизился с 45,8 % в 2016 году до 44,0 % в 2017 году – на уровне стратегической цели.

На конец отчетного периода кредитный портфель физических лиц ВТБ вырос на 14,3 % при росте рынка кредитования физических лиц на 12,7 %, что привело к увеличению доли ВТБ на рынке с 19,6 до 20,2 %. Доля на рынке привлеченных средств физических лиц увеличилась на 1,6 п. п. и по итогам 2017 года составила 12,6 %. Развитие бизнеса с корпоративными клиентами позволило ВТБ расширить свое присутствие на рынках кредитования и привлечения средств юридических лиц и увеличить доли рынка до 16,8 и 22,2 % соответственно.

По мнению экспертов, у банка ВТБ в 2017 году начались серьезные проблемы, но пока говорить о банкротстве и отзыве лицензии рано. Тем не менее, второй по величине российский банк дышит на ладан, хотя государство вливает в него средства, в разы превышающие расходы бюджета на здравоохранение и образование вместе взятые. В банках группы ВТБ нарастает структурный дефицит рублевой ликвидности, следует из отчетности банка. В III квартале банк получил от Минфина и ЦБ помощь в размере 296 миллиардов рублей. На него приходится больше половины всех бюджетных вливаний в банковскую систему. Тем не менее дефицит рублевой ликвидности у ВТБ усилился. В общей сложности банки группы (ВТБ, ВТБ 24, БМ-Банк и Почта Банк) имеют чистый долг перед Минфином и Центробанком на 907 миллиардов рублей — это больше, чем все остальные банки РФ вместе взятые. Проблемы банка начались из-за того, что его бизнес-модель, основанная на получении дешевых кредитов на Западе, себя исчерпала.

2.3. Перспективы развития операций банка

В 2016 году Наблюдательный совет банка ВТБ утвердил новую стратегию развития банка ВТБ на 2017–2019 годы. Основными приоритетами новой стратегии развития являются:

- новый масштаб розничного бизнеса

- достижение целевого уровня прибыльности в корпоративно-инвестиционном бизнесе при сохранении лидерства на рынке

- развитие новой модели в малом и среднем бизнесе – кратный рост числа клиентов и диверсификация доходов

В основу стратегии заложен умеренно-оптимистический прогноз развития экономики и банковского рынка, предполагающий постепенное восстановление темпов роста экономики до 2–2,4%, достижение целевого уровня инфляции в 4,5% и поэтапное снижение ключевой ставки Банка России до уровня 6% в 2019 году.

Банк ВТБ планирует восстановление динамики кредитования, что позволит обеспечить рост кредитного портфеля Банк ВТБ на уровне не менее 10% в год. При этом стратегия предусматривает опережающий рынок рост кредитования физических лиц и повышение доли розницы в кредитном портфеле.