Файл: Учет наличных денежных средств в кассе предприятия (Работа с кассой).pdf

Добавлен: 28.03.2023

Просмотров: 48

Скачиваний: 2

Введение

Прежде чем приступить к раскрытию темы, нужно понимать, что такое учет денежных средств в кассе предприятия и как он важен в дальнейшем.

Учет наличных денежных средств в кассе предприятия имеет важное значение не только в экономической сфере, так как формируется не только полный контроль поступления денежных средств в предприятие, но и производится полная аналитика и статистика, помогающая в будущем этому предприятию.

Предметом курсовой работы является анализ оборота наличных денежных средств в предприятии и их документальное сопровождение.

Целью данной курсовой является раскрытие темы на примере предприятия ООО «Манхеттен» с полным анализом и ошибками(если таковые имеются).

Что такое поступление денежных средств в кассу предприятия? Это наличные средства, поступающие в кассу(наличный расчет) в предприятие за какую-либо оказанную услугу. Каждое поступление должно быть правильно оформлено.В этой курсовой будет раскрыта тема на примере ООО «Манхеттен», видом деятельности которой является торговля(общепит).

В данной курсовой будет 3 главы, каждая из которой будет поэтапно объяснять всю важность учета денежных средств.

При написании курсовой были поставлены задачи:

-изучить правила организации кассы;

-разобрать учет денежных средств, поступающих в кассу;

-более подробно разобрать кассовые операции и правильное их оформление;

-на примере сравнить предприятие ООО Манхеттен.

Глава 1.Работа с кассой

1.1 Что такое касса

Прежде чем начать данную тему, нужно понимать, что такое касса.

Касса -денежная наличность предприятия или организации, функцией которой является хранение, выдача, прием наличных денег. В кассе могут быть не только денежные средства, но и денежные документы(РКО,ПКО и т. д).

Кассовые аппараты- аппараты, с помощью которых осуществляется прием наличных денежных средств.

В определении слова уже понятно, что в кассовом аппарате расположены наличные средства предприятия.

Наличные деньги, находящиеся в кассе, не должны превышать лимит, установленный банком, обслуживающим предприятие, исходя из вида его деятельности.

За кассу в большом предприятии отвечает кассир(если нет старшего кассира или кассира смены), который является материально ответственным лицом и не вправе делегировать свои полномочия. Кассир подписывает договор полной материальной ответственности. При увольнении или при уходе в отпуск кассир передает свои обязанности другому материально-ответственному лицу путем инвентаризации с составлением акта. В маленьких предприятиях за кассовые операции отвечает бухгалтер.

Каждый материально-ответственный человек(кассир, бухгалтер и т.д) должен знать регламент, составленный той организацией, в которой он работает, и соблюдать все правила.

Кто может проверять кассовые операции(на примере организации ООО «Манхеттен»):

-учредители предприятий;

-учреждения банка;

-аудиторы;

-вышестоящее материально-ответственное должностное лицо над кассиром.

На примере организации ООО «Манхеттен» можно также рассмотреть два вида фискальных чеков:

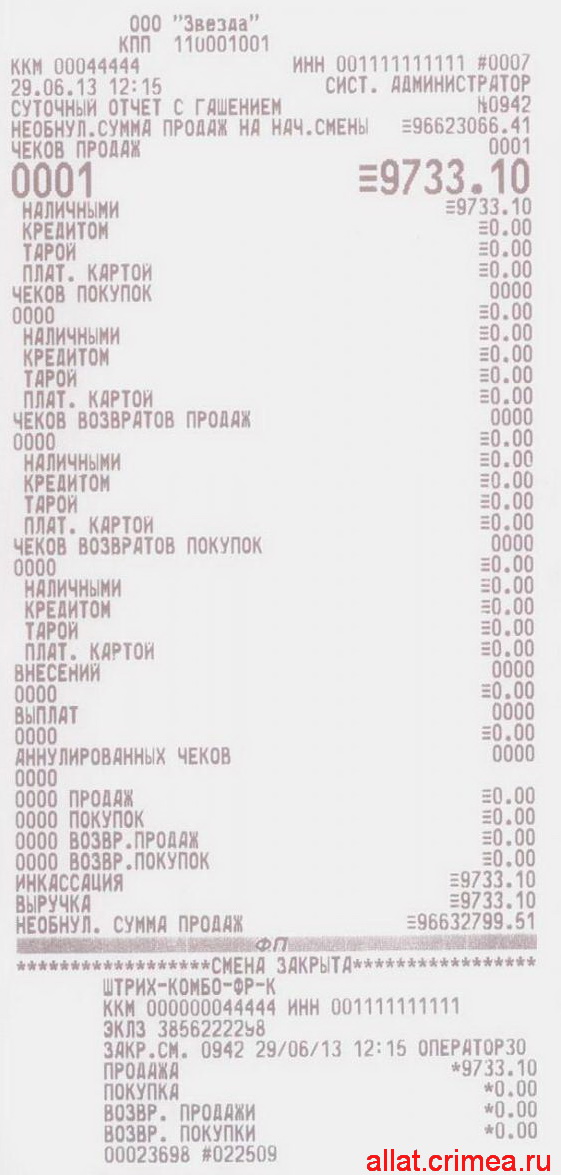

Х-отчет- дневной фискальный отчет без обнуления, который можно снимать в течении смены сколько угодно раз. Этот отчет снимается для проверки поступивших денежных(наличных и безналичные).В этом отчете отображаются(Рисунок 1 ):

-юридическое название организации;

-ККМ, дата, номер, время;

-необнуляемая сумма на начало смены(соответственно эта сумма на конец смены предыдущего дня);

-номер операции сначала смены(снятие Z-отчета);

-в зависимости от организации каким способом поступают деньги. Например в ООО «Манхеттен» денежные средства поступали как наличными, так и по карте.

-возвраты покупок;

-ИНН и КПП организации;

-общая сумма выручки.

Рисунок 1 (Х-отчет).

Z-отчет- обнуляемые фискальный чек, который снимается один раз за смену. Снимается в конце рабочего дня. Происходит обнуление всей смены и изъятие всех денежных средств из кассового аппарата. Отчет снимает только старший кассир, если такой есть на предприятии. Если старшего кассира нет, то отчет снимает материально ответственный человек(например, в ООО «Манхеттен» администратор смены).

Пример:

В данной организации ООО «Манхеттен» (было написано раннее) есть должность «кассир»,которым является материально-ответственное лицо. Прежде, чем приступить к работе, кассир подписывает договор и изучает регламент работы, в котором прописаны не только его должностные инструкции, но и все проверки, а также кассовые операции, которые он должен выполнять. В ООО «Манхеттен» есть рабочее место кассира, где находится кассовый аппарат. Как правило, это закрытое помещение, куда доступ имеет только материально-ответственное лицо.

Директор организации попросил кассира выдать из кассы 45 000 рублей на выплату аванса сотрудникам (или на выплату наличных средств поставщикам).Кассир не имеет права без какого-либо документального подтверждения выдать сумму. Кассир выписывает расходный кассовый ордер(РКО),на основании которого вынимает наличные денежные средства в размере 45 000 рублей и кладет это ордер(Рисунок 2) в кассовый аппарат, обязательно заполнив его не только на сумму, но и с подписями генерального директора, бухгалтера и кассира, а так же, на каком основании выдана данная сумма.

Рисунок 2.РКО

Таким образом, видно, что любая денежная операция сопровождается каким-либо документом, в зависимости от того, на каком основании идет выдача наличных средств.

Исходя из этого можно сделать небольшой вывод: любая операция, связанная с наличными денежными средствами в кассе всегда документально подтверждается. [1]

1.2.Кассовые операции

Теперь, что такое кассовые операции?[2]

Это потоки движения денежных (наличных) средств, которые делятся на входящие (поступление в кассу) и исходящие (выдача этих средств).Соответственно обязательно должны быть документы, отражающие приход и расход наличных средств.

При совершении кассовых операций должны быть документы(кассовый чек),удостоверяющий покупку(или приход, расход, инкассацию),с помощью кассового аппарата.

Приход и расход денежных средств, поступивших в кассовый аппарат, должен быть обязательно оформлен документально. Более подробно будет написано во второй главе об учете кассовых операций и правильное их оформление.

Движение денег в кассе предприятия ООО Манхеттен учитывается на счете 50 «Касса».Счет 50 делится на: 50-1 «Касса предприятия», 50-2 «Денежные документы» (Рисунок 3).

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

50 |

51 |

Оприходованы в кассу денежные средства, снятые с расчетного счета |

|

50 |

52 |

Оприходована в кассу иностранная валюта, снятая с валютного счета |

|

50 |

55 |

Оприходованы в кассу денежные средства, снятые со специального счета |

|

50 |

57 |

Поступили в кассу наличные денежные средства, находившиеся в пути (ранее отправленные почтовым переводом) |

|

50 |

60 |

Поставщик вернул в кассу излишне уплаченные ему денежные средства |

|

50 |

60 |

Поставщик вернул в кассу аванс под предстоящую поставку материальных ценностей (работ, услуг) |

|

50 |

62 |

Оприходованы в кассу наличные денежные средства, поступившие от покупателей |

|

50 |

66 |

Оприходованы в кассу наличные денежные средства, полученные по договору краткосрочного кредита (займа) |

|

50 |

67 |

Оприходованы в кассу наличные денежные средства, полученные по договору долгосрочного кредита (займа) |

|

50 |

71 |

Возвращены в кассу неиспользованные денежные средства, ранее выданные под отчет |

|

50 |

73-1 |

Возвращены в кассу денежные средства, ранее предоставленные сотруднику в виде займа |

|

50 |

73-2 |

Оприходованы в кассу денежные средства, полученные от сотрудника в возмещение материального ущерба |

|

50 |

75-1 |

Оприходованы в кассу наличные денежные средства, внесенные в качестве вклада в уставный капитал |

|

50 |

76-1 |

Поступило в кассу страховое возмещение от страховой организации |

|

50 |

76-2 |

Оприходованы в кассу денежные средства по признанной претензии |

|

50 |

76-3 |

Получены в кассу денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности |

|

50 |

79-2 |

Оприходованы в кассу наличные денежные средства, поступившие от филиала, выделенного на отдельный баланс |

|

50 |

80 |

Получены денежные средства в качестве вклада в уставный капитал |

|

50 |

86 |

Поступили в кассу средства целевого финансирования |

|

50 |

90-1 |

Поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) |

|

50 |

91-1 |

Поступили в кассу средства от продажи прочего имущества организации, а также операционные, вне реализационные доходы, положительная курсовая разница |

|

50 |

98-1 |

Получены доходы будущих периодов наличными денежными средствами |

|

50 |

98-2 |

Оприходованы наличные денежные средства, полученные безвозмездно |

|

50 |

99 |

Поступили в кассу наличные денежные средства в результате чрезвычайных событий |

Рисунок 3.Поступление денежных средств.

Выдача денежных средств из кассы организации отражается проводками (Рисунок4 ).

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

51 |

50 |

Внесены наличные денежные средства из кассы на расчетный счет |

|

52 |

50 |

Внесена на валютный счет наличная иностранная валюта |

|

55 |

50 |

Внесены наличные денежные средства из кассы на специальный счет в банке |

|

57 |

50 |

Внесены наличные денежные средства в сберкассу (кассу почтового отделения) для перевода контрагенту |

|

58-1 |

50 |

Приобретены акции за наличные денежные средства |

|

58-2 |

50 |

Приобретены долговые ценные бумаги за наличные |

|

58-3 |

50 |

Предоставлен заем другой организации наличными |

|

60 |

50 |

Оплачено поставщику наличными денежными средствами |

|

62 |

50 |

Возвращены излишне уплаченные покупателем наличные денежные средства |

|

66 |

50 |

Погашен краткосрочный заем и проценты по нему |

|

69-1 |

50 |

Выданы работникам путевки, оплаченные за счет средств социального страхования |

|

70 |

50 |

Выплачена из кассы заработная плата работникам |

|

71 |

50 |

Выданы под отчет наличные денежные средства |

|

73-1 |

50 |

Предоставлен заем работнику наличными денежными средствами |

|

75-2 |

50 |

Выплачены из кассы дивиденды учредителю |

|

76-4 |

50 |

Выплачена работникам из кассы депонированная зарплата |

|

81 |

50 |

Оплачены наличными денежными средствами собственные акции, выкупленные у акционеров |

|

91-2 |

50 |

Включена в состав прочих расходов отрицательная курсовая разница по наличной иностранной валюте |

|

94 |

50 |

Отражена недостача наличных денег в кассе организации при инвентаризации или ревизии кассы |

|

99 |

50 |

Списаны на убытки утраченные наличные деньги и денежные документы в связи с чрезвычайными обстоятельствами |

|

99 |

50 |

Оплачены наличными деньгами расходы, связанные с чрезвычайными происшествиями |

Рисунок 4 .Выдача денежных средств.

Например:

В ООО «Манхеттен» за смену было получено в кассу 40 000.Оформляется приходный кассовый ордер и следующая проводка: дебет 50- «Касса предприятия», кредит 62- «Расчеты с покупателем и заказчиками».

Приход средств возможен при наступлении следующих событий:

-поступление наличной выручки;

-прием остатков из подотчета;

-внесение ошибочно выданной части заработной платы;

-добровольное покрытие недостачи;

-прием от сотрудников средств по закрытию и обслуживанию займов;

-внесение участниками общества наличных денежных средств;

-возврат контрагентом денежной наличности;

-прием денежных средств от филиалов организации.

Расходование средств из кассы происходит по следующим основаниям:

-отправка наличности в банк;

-выплата заработной платы;

-выдача авансов на хозяйственные нужды и командировки;

-предоставление сотрудникам денег в долг;

-оплата продавцам за приобретенные активы(например, поставщикам за привоз товара).

Таким образом можно представить в виде схемы (рисунок 5)

Рисунок 5.Кассовые операции

На данный момент установлены следующие ограничения по суммам наличных операций в пределах одного контракта:

Для юридических лиц и частных предпринимателей — не более 100 000 руб. [п. 6 указания ЦБ РФ № 3073-У от 7 октября 2013 года][3].

Для операций с физическими лицами ограничений нет [п. 5 указания ЦБ РФ № 3073-У от 7 октября 2013 года][4].

Для отношений с банковскими учреждениями предел также не установлен [п. 1 указания ЦБ РФ № 3073-У от 7 октября 2013 года][5].

Поступление наличности в кассу должно быть оформлено приходным кассовым ордером формы КО-1который включает основную часть и отрывную квитанцию, отдаваемую покупателю или лицу, вносящему средства. При этом все случаи оплаты от контрагентов должны оформляться чеком ККТ(контрольно-кассовая техника), расположенной в помещении кассы. В розничной сети прием полученных от покупателей наличных

денежных средств в конце смены осуществляется на основании контрольного чека кассовой машины.

Выдача наличных денежных средств фиксируется расходным кассовым ордером по форме КО-2, в котором должна быть указана сумма операции, записанная словами, а также приведены данные, подтверждающие личность получателя документа. К расходному кассовому ордеру должны быть прикреплены документы, служащие для обоснования цели выдачи наличных: