Файл: Годовой бухгалтерский отчет: содержание и порядок составления.pdf

Добавлен: 28.03.2023

Просмотров: 91

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1.Общие требования к годовой отчетности.

1.1. Понятие, составление и назначение бухгалтерской отчетности.

1.2. Порядок подписания годовой бухгалтерской отчетности.

1.3. Сроки, порядок и адреса представления бухгалтерской и налоговой отчетности.

3. Технология составления бухгалтерской отчетности на примере ОАО «Ромашка».

Стоимость внеоборотных активов не является постоянной величиной. Как влияет амортизация и реконструкция на стоимость основных фондов, нами уже рассмотрено. Однако иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка.

Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе. Переоценка (дооценка), так как она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ.

2.2. Основные средства.

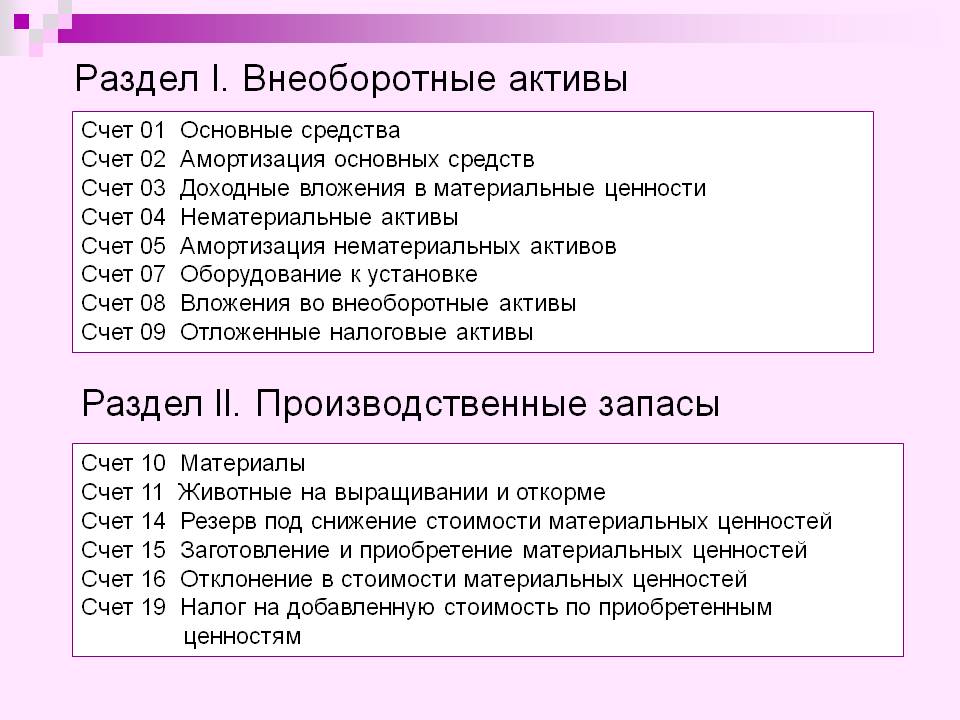

Строка «основные средства» формируется на основании данных, отраженных на счетах:

-01 и 02 (в части объектов, принятых к учету в составе основных средств);

-07 и 08 (в части информации о незавершенном строительстве);

-60 (в части авансов, выданных в связи со строительством);

-97 ( в части крупного капитального ремонта большим временным шагом).

Таким образом, основные средства входят во внеоборотные активы со счетом 01 (рисунок 4).

Основными средствами в бухгалтерском учете признаются не только активы, учитываемые на счете 01 ( то есть активы, предназначенные для использования в производстве продукции, при выполнении работ или оказания услуг, для управленческих нужд организации), но и активы, учитываемые на счете 03 ( то есть активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование).

Однако по данной строке отражается информация только о тех объектах, которые учитываются на счете 01 «Основные средства».

Информация об объектах, приобретенных специально для сдачи в аренду (лизинг), учитываемых на счете 03 «Доходные вложения в материальные ценности», отражается по отдельной статье, которая так и называется.

Рисунок 4. Основные средства. Счета.

Если организация имеет объекты, учтенные как на счете 01, так и на счете 03, то амортизация по всем этим объектам начисляется по кредиту счета 02. При этом необходимо обеспечить раздельный учет сумм амортизации по основным средствам, учитываемым на счете 01, и объектам, учитываемым на счете 03.

При заполнении статьи «Основные средства» необходимо брать данные о суммах начисленной амортизации в части только тех объектов, которые учитываются на сете 01.

Подробная информация о наличии и движении основных средств приводится в пояснениях к балансу.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия.

Объект принимается к учету в составе основных средств, если он предназначен для использования в производственных или управленческих целях.

Эта формулировка предполагает, что если приобретенный объект движимого имущества организацией с целью использования в качестве основного средства, полностью готов к эксплуатации (то есть не требует никаких дополнительных работ по доведению его до состояния, пригодного к эксплуатации), то бухгалтер обязан принять его к бухгалтерскому учету в составе основных средств (отразить его стоимость на счете 01), независимо от того, началось фактическое использование этого объекта в деятельности организации или нет. Никаких оснований держать его на счете 08 «Вложения во внеоборотные активы» нет.

Приобретенные объекты переводятся со счета 08 на счет 01 не по факту ввода в эксплуатацию, а по факту готовности к использованию в тех целях, для которых они приобретены.

Исходя из этого, бухгалтер четко должен понимать, по каким счетам заполняется бухгалтерский баланс.

3. Технология составления бухгалтерской отчетности на примере ОАО «Ромашка».

Общество с ограниченной ответственностью ОАО «Ромашка», действует в соответствии с гражданским кодексом Российской Федерации и согласно Устав предприятия.

Основными видами деятельности общества являются:

Производство корпусной мебели.

Создание сети магазинов.

Посреднические услуги.

Внешнеэкономическая деятельность.

Другие виды деятельности, не запрещенные законодательством.

Управление в обществе с ограниченной ответственностью «Ромашка» осуществляется единолично – директором.

В настоящее время ОАО «Артур» специализируется на проектировании и производстве индивидуальной корпусной мебели и торгового оборудования. На сегодняшний день основными направлениями деятельности компании является производство:

Корпусной мебели для офисов

Корпусной мебели для дома

Торгового оборудования

ОАО «Ромашка» разрабатывает и производит корпусную мебель, как для руководителей, так и для сотрудников всего офиса.

Состав годовой бухгалтерской отчетности ОАО «Ромашка», согласно Закону «О бухгалтерском учете в РФ» ,включает следующую Бухгалтерская отчетность:

1. Бухгалтерского баланса (форма № 1).

2. Отчета о прибылях и убытках (форма № 2).

3. Отчета об изменениях капитала (форма № 3).

4. Отчета о движении денежных средств (форма № 4).

5. Приложения к бухгалтерскому балансу (форма № 5).

6. Пояснительной записки.

7. Аудиторского заключения.

Рассмотрим особенности раскрытия информации о хозяйственной деятельности ОАО «Ромашка» на примере бухгалтерского баланса.

Из структуры главной формы отчетности ясно, что в активе баланса отражается стоимость имущества и долговых прав,которые являются собственностью предприятия (организации).

Исходя из принципа построения баланса в последовательности возрастания ликвидности активов и подвижности обязательств, актив формы №1 (приложение 1) открывается разделом «Внеоборотные активы», куда входит имущество и права разные по своей сущности. Объединение их в одном разделе произошло в силу их принадлежности к наименее ликвидным средствам или иммобилизованному имуществу.

В подразделе «Нематериальные активы» отражается стоимость нетрадиционных, не имеющих натурально-вещественной формы, однако обладающих способностью приносить доход, объектов. У ОАО «Ромашка» их нет.

Следующая статья «Основные средства». Сюда переносятся сальдо со счета 01 «Основные средства» за минусом сальдо 02 «Амортизация основных средств». Остаточная стоимость основных средств ОАО «Ромашка» на начало отчетного периода составляли 20500 тыс. руб., на конец отчетного года составляют – 20700 тыс. руб.

Отдельной строкой представлена строка «Незавершенное строительство», сюда относят затраты ОАО «Ромашка», связанные с текущим строительством, которые на начало года равны 10000 тысяч рублей, а на конец - 2500 тысяч рублей.

Совсем недавно у предприятия появился такой вид активов как «Отложенные налоговые активы», по сути, отложенный актив – это долг государства перед предприятием. А долги, которые причитаются предприятию – это активы предприятия. То есть, в результате применения различных методов учета (бухгалтерского и налогового), ОАО «Ромашка» внесло больше суммы налогов, чем рассчитано в бухгалтерском учете.

После заполнения всех статей раздела на начало и конец года с использованием соответствующих источников информации (данных аналитического учета, регистров синтетического учета) определена общая сумма – подведен итог первому разделу актива баланса «Итого по разделу I»: на начало года – 20500 тысяч рублей, на коней отчетного периода – 20700 тысяч рублей.

Первый раздел баланса – внеоборотные активы – состоят из основных средств, незавершенного строительства и отложенных налоговых активов.

Следующим разделом актива бухгалтерского баланса является раздел «Оборотные активы». Здесь представлено имущество, находящееся в обороте, т.е. в процессе хозяйственной деятельности меняющее свою натурально-вещественную форму и регулярно превращающееся в денежные средства. Процесс оборота средств идет в двух направлениях, собой стороны имущество, обладающее невысокой степенью ликвидности приобретает ее в процессе обращения, с другой стороны, денежные средства предприятия, обладающие абсолютной ликвидностью, обретают форму запасов.

Дебетовое сальдо счета 41 «Товары» переносит главный бухгалтер с статью 214 «Готовая продукция» (на начало года они составляли – 181 тысяча рублей, на конец отчетного периода – 404 тысячи рублей). Статья 216 «Расходы будущих периодов» отражает сальдо одноименного счета «Расходы будущих периодов» - переносят дебетовое сальдо 97-го счета. У ОАО «Ромашка» на начало года они составляли – 28 тысячи руб., на конец отчетного периода – 24 тысячи рублей.

В строке 220, отдельно от каких либо других групп, отражается оплаченный, но не еще не отправленный на возмещение «Налог на добавленную стоимость». Данные дебетового сальдо 19-го счета 2 тысячи рублей и 4 тысячи рублей на начало и конец отчетного года соответственно. Статья бухгалтерского баланса заполнена на основании этих остатков.

В двух следующих подразделах оборотных средств отражена сумма дебиторской задолженности предприятия (организации), учет которой ведется на счетах расчетов.

У ОАО «Ромашка» имеется дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Первой статьей подразделов является статья «покупатели и заказчики», в которой отражается стоимость отгруженных товаров, выполненных работ и оказанных услуг, по договору до момента оплаты покупателем или заказчиком. Источником информации о состоянии краткосрочной дебиторской задолженности могут служить аналитические данные о возникновении, погашении и остатке обязательств. Для контроля за достоверностью данных статей баланса, связанных с расчетами операциями, главным бухгалтером используются результаты взаимной сверки расчетов с дебиторами. Следовательно, данные формы №1 по этой статье должны совпадать с данными журнала-ордера № 11, ведомости №7. Причем аналитический учет в этих регистрах должен вестись в разрезе отдельных дебиторов. Для заполнения баланса используются данные Главной книги и показатели обобщенного аналитического регистра «Справка о состоянии краткосрочной дебиторской задолженности».

«Денежные средства», в которой отражается имущество, чаще всего обладающее абсолютной ликвидностью, т.е., находящиеся в форме валюты Российской Федерации. К денежным средствам главный бухгалтер относит все деньги, которые есть на начало года.

В бухгалтерском балансе заполнение этой статьи происходит на основании остатков Главной книги по счету 50 «Касса», журнала-ордера №1, ведомости №1, журнал-ордер №2 и ведомость №2.

После заполнения всех статей раздела необходимо подсчитать общую сумму средств, вложенных организацией в оборотные средства.

Далее, переходим к пассиву предприятия. Если в активе баланса в основном отражаются счета с дебетовым сальдо (исключение составляют – 02, 05 счет), то в пассиве все счета, как правило, имеют кредитовое сальдо.

Следующим подразделом собственных средств предприятия является статья «Добавочный капитал». Здесь может быть представлен прирост имущества в результате его переоценки (для внеоборотных активов) и т.д.

Учет этой разновидности собственных средств организации ведется по счету 83 «Добавочный капитал». По кредиту этого счета отражается поступление средств, по дебету их списание. Дебетовые записи по счету 83 могут иметь место в следующих случаях: уменьшение стоимости при переоценке, направления средств на безвозмездную передачу, направление средств на увеличение уставного капитала, направление на покрытие убытка (кроме сумм, образовавшихся в результате переоценки имущества). Кроме того, по дебету счета отражается и сумма увеличения износа при переоценке основных средств в сторону увеличения их стоимости, направление стоимости, возникшей при переоценке имущества на покрытие убытков от безвозмездной передачи этих средств или их реализации, суммы налога на добавленную стоимость от получения имущества безвозмездно. По кредиту отражаются кроме вышеперечисленного и средства фонда накопления, использованные на финансирование вложений долгосрочного характера, как то: вложения в создание основных средств, нематериальных активов, после введения их в эксплуатацию (принятие на баланс). Здесь легко просматривается взаимосвязь между вещественным пополнением имущественной массы и источниками ее приобретения.

Добавочный капитал на ОАО «Ромашка» формируется за счет:

-прироста стоимости имущества в результате переоценки отдельных статей внеоборотных активов;

-эмиссионного дохода, который возникает при формировании уставного капитала (при учреждении АО, увеличении уставного капитала путем дополнительной эмиссии акций или изменения их номинальной стоимости);