Файл: Годовой бухгалтерский отчет: содержание и порядок составления.pdf

Добавлен: 28.03.2023

Просмотров: 89

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1.Общие требования к годовой отчетности.

1.1. Понятие, составление и назначение бухгалтерской отчетности.

1.2. Порядок подписания годовой бухгалтерской отчетности.

1.3. Сроки, порядок и адреса представления бухгалтерской и налоговой отчетности.

3. Технология составления бухгалтерской отчетности на примере ОАО «Ромашка».

Организации предоставляют годовую бухгалтерскую отчетность в налоговые органы, а также в органы статистики. Организация обязана представить годовую бухгалтерскую отчетность в налоговую инспекцию по месту нахождения не позднее 3 месяцев после окончания отчетного года.

В органы статистики отчетность предоставляется в те же сроки- не позднее 3 месяцев после окончания отчетного года.

Организации, имеющие обособленные подразделения, должны предоставлять бухгалтерскую отчетность в налоговый орган по месту нахождения головной организации.

Аудиторское заключение сдавать в налоговую инспекцию вместе с годовой бухгалтерской отчетностью не надо, даже если организация подлежит обязательному аудиту.

Таким образом, даже те организации, которые обязаны проходить аудиторское заключение, сдают в налоговые органы только годовую финансовую отчетность, не включающую в себя аудиторское заключение.

Значит, у налоговых органов нет оснований штрафовать налогоплательщиков за непредставление аудиторского заключения.

С 2014 года аудиторское заключение необходимо сдавать в органы статистики.

Аудиторское заключение предоставляется одновременно с отчетностью.

Если на момент предоставления отчетности аудиторского заключения еще нет, то отчетность сдается в органы статистики без аудиторского заключения, а заключение представляется отдельно- не позднее 10 дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

Бухгалтерскую отчетность за 2018 год можно представить в налоговый орган на бумажном носителе или в электронном виде.

Налоговые органы не имеют права требовать от организации предоставлять бухгалтерскую отчетность исключительно в электронном виде. Организация имеет полное право предоставлять в налоговый орган бухгалтерский баланс и отчет о финансовых результатах с приложениями на бумаге.

В письме ФНС (Федеральная Налоговая Служба) даются разъяснения для налогоплательщиков, сдающих бухгалтерскую отчетность в налоговые органы в бумажном виде. В письме говорится о том, что в целях автоматизированной обработки бухгалтерской (финансовой) отчетности, поступающей от налогоплательщиков на бумажном носителе, ФНС России рекомендованы машиночитаемые формы документов.

Таким образом, при сдаче бухгалтерской отчетности в бумажном виде желательно использовать рекомендованные ФНС машиночитаемые формы со штрих-кодами. Такие формы позволяют инспекторам автоматизировать ввод представленных в них сведений в свою учетную систему.

Налоговая декларация представляется в налоговый орган в бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

В настоящее время право выбора способа представления отчетности осталось только у организаций со среднесписочной численностью работников до 100 человек. Если среднесписочная численность работников на 1 января 2018 года превысила 100 человек, то всю налоговую отчетность организация обязана представлять в электронном виде.

Право выбора способа представления налоговой декларации не распространяется на декларации по НДС, так как их сдают строго в электронном виде. Декларации по НДС на бумажном носителе могут сдавать только налоговые агенты по НДС, которые не являются налогоплательщиками НДС.

ФНС России настоятельно призывает всех налогоплательщиков сдавать всю налоговую отчетность в электронном виде.

Представление документов со штрих-кодом позволит отдельным категориям налогоплательщиков пользоваться привычным для них способом сдачи налоговой отчетности, и в то же время сократит время обработки документов налоговыми органами. В свою очередь, это позволит свести к минимуму риск возникновения технических ошибок при начислении налогов.

Также в налоговый орган не позднее 20 января текущего года следует подавать сведения о среднесписочной численности работников за предшествующий год.

1.4. Особенности представления бухгалтерской и налоговой отчетности организациями, созданными в 2018 году.

Для новых организаций, созданных после 30 сентября 2018 года, первый отчетный год начинается с даты их регистрации и заканчивается 31 декабря 2019 года, поэтому представлять годовую бухгалтерскую отчетность за 2018 год им не требуется. Таким образом, таким организациям годовую бухгалтерскую отчетность следует предоставить за 2019 год с момента регистрации по 31 декабря 2019 года.

Организации, зарегистрированные ранее 30 сентября 2018 года, годовую бухгалтерскую отчетность предоставляют на общих основаниях с даты регистрации по 31 декабря 2018 года.

Если организация создана в декабре 2018 года, то первым налоговым периодом является период с момента создания до 31 декабря 2019 года. За 2018 год такая организация налоговый отчет не предоставляет.

Если организация была создана не менее чем за 10 дней до конца квартала, то за этот квартал она сдает отчетность.

Если организация была создана менее чем за 10 дней до конца квартала, то первым налоговым периодом для такой организации является период времени со дня создания до конца следующего квартала.

Отчетность по НДФЛ и страховым взносам за 2018 год предоставляется всеми организациями в общем порядке, созданными в 2018 году, независимо от того, когда они были созданы.

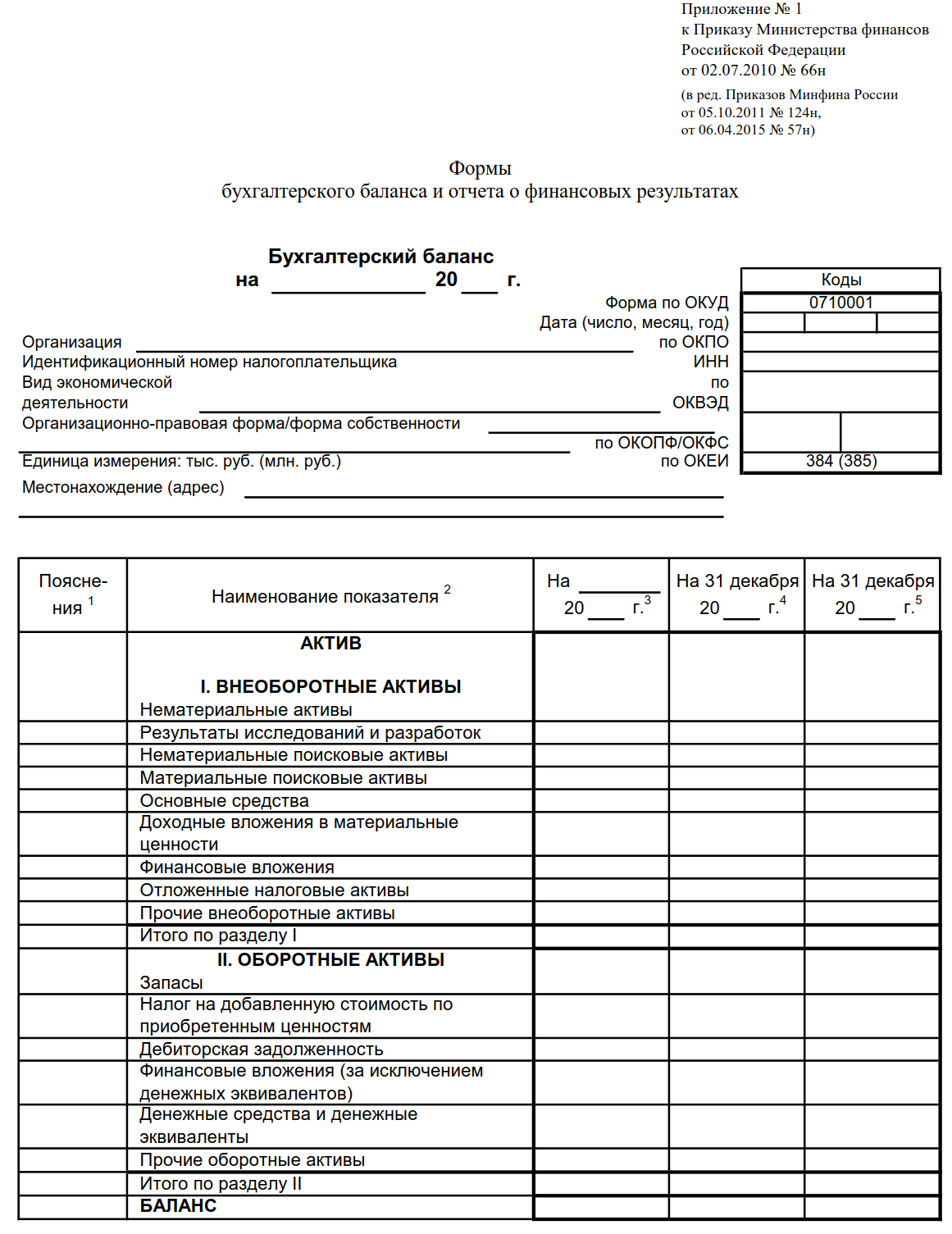

2. Бухгалтерский баланс.

Форма баланса предусматривает отражение показателей минимум за 2 предыдущих года. В связи с этим заполняется:

-на текущую отчетную дату (на конец отчетного периода);

-на 31 декабря предыдущего года;

-на 31 декабря года, предшествующего предыдущему году.

Таким образом, при заполнении баланса за 2018 год в нем указываются данные на 31 декабря 2018г., 31 декабря 2017г. И 31 декабря 2016 года.

Малые предприятия и некоммерческие организации могут вести упрощенный бухучет.

Таким образом, в бухгалтерском балансе в первой графе пояснениями к бухгалтерскому балансу и отчету о финансовых результатах являются:

-отчет об изменениях капитала;

-отчет о движении денежных средств;

-пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в текстовой или табличной форме(рисунок 2).

Рисунок 2.Бухгалтерский баланс.

При заполнении баланса показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

При заполнении баланса ( равно как и других форм отчетности) вычитаемый или отрицательный показатель показывается в круглых скобках.

2.1. Внеоборотные активы.

У любой организации или предприятия есть активы, по которым можно сделать вывод об устойчивости компании. Активы предприятия- это имущество предприятия. Имущество в данном случае показывает финансовые, материальные и нематериальные ценности. Совокупность активов- это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал- это разница между активами предприятия и финансовыми обязательствами. Размеры таких активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Но, если бухгалтерский учет выходит за рамки налогообложения, то приходится переходить на общую систему.

Активы делятся на оборотные и внеоборотные.

Оборотные активы- это те активы, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течении года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения.

Внеоборотные активы- это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах.

Таким образом, активы можно изобразить схематично по категориям (рисунок 3).

Рисунок 3.Активы.

По порядку:

-материальные внеоборотные активы:

земельные участки;

здания( капитальные и некапитальные) и сооружения;

машины;

станки;

оборудование;

сложная оргтехника, контрольно- измерительные приборы и транспортные средства;

мебель, оргтехника, инструменты со сроком службы более года;

незавершенное капитальное устройство;

животные и многолетние растения;

торговый инвентарь (прилавки, кассовые аппараты, холодильники, витрины и т.д.;

оборудование, приобретенное, но не установленное, а также запасные части к нему;

имущество, переданное в лизинг или прокат;

библиотечные фонды;

прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена. Такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10 000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства учитываются как оборотные средства в виде материальных запасов. Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения учитываются по цене их приобретения или строительства. Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов(или оборудования) и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения.

Финансовые активы- это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов:

-Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

-Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

-Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

-Инвестиции с целью улучшения финансового состояния дочерних предприятий.

-Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам. Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения.

Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

-программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

-права пользования недрами и земельными участками;

-лицензии на право ведения того или иного вида деятельности;

-патенты, ноу-хау, промышленные образцы и товарные знаки.

Не являются нематериальными активами результаты научно-исследовательских работ и изысканий, расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости. Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау. Ноу-хау принадлежат к наиболее охраняемым объектам интеллектуальной собственности. Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации/предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения).К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов.