Добавлен: 09.01.2024

Просмотров: 72

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

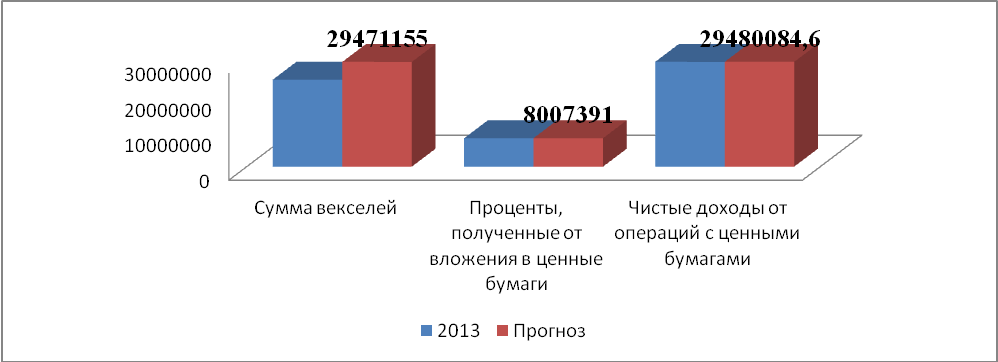

Графически динамика экономической эффективности от предложенных рекомендаций отражена на рисунке 6.

Рис.6. Динамика экономического эффекта при совершенствовании вексельных операций

Экономический эффект выражается в получении дополнительных процентов от вексельного обращения в сумме 44648 тыс. рублей, а также получения дополнительного чистого дохода в сумме 8929,6 тыс. рублей.

Заключение

Таким образом, по результатам выполнения контрольной работы сформулированы следующие выводы:

Основными факторами, которые осложняют дальнейшего развитие вексельного рынка, являются по нашему мнению, прежде всего:

-

Сохраняющееся устоявшееся мнение в инвестиционном сообществе о векселе, как об устаревшем инструменте («инструменте прошлого века») и об его зачастую «криминальном» характере ; -

Отсутствие информации о реальных ценах сделок и «непрозрачность» ценообразования; -

Отсутствие инфраструктуры вексельного рынка: торговых и расчетных систем, депозитария и т.п.; -

Слабая информационная поддержка со стороны специализированных агентств и СМИ -

Отнесение Банком России всех векселей (за исключением банковских с сроком обращения до 3-хмесяцев) к активам с повышенным риском, и ужесточение требований к операциям с данными активами.

Вексель ОАО «Россельхозбанк» — это универсальный финансовый инструмент, в котором сочетаются достоинства эффективного платежного документа, надежного и выгодного залога и ликвидной ценной бумаги. Он выпускается на фирменном бланке, изготовленном типографским способом, имеет уникальный номер, обладает высокой степенью защиты и отвечает требованиям для бланков ценных бумаг в соответствии с действующим законодательством Российской Федерации.

Преимущества использования векселей ОАО «Россельхозбанк»:

-

возможность получения дополнительного дохода; -

удобное средство платежа, эквивалент наличных денежных средств, который не попадает под ограничения по максимальной сумме расчетов наличными деньгами между юридическими лицами, позволяет производить оплату за товары и услуги непосредственно в момент заключения сделок, при этом снижаются риски при расчетах (расчеты наших респондентов максимально ускорены и осуществляются по оптимальным маршрутам); -

может быть предметом залога по кредиту или по банковской гарантии; -

для расчетов с несколькими партнерами можно разменять вексель крупного номинала на векселя мелкого номинала.

В качестве рекомендаций по совершенствованию вексельных операций ОАО «Россельхозбанк» предлагаются выпустить дополнительные векселя на сумму 5 000 000 тыс. рублей. Экономический эффект выражается в получении дополнительных процентов от вексельного обращения в сумме 44648 тыс. рублей, а также получения дополнительного чистого дохода в сумме 8929,6 тыс. рублей.

Список использованных источников

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 31.12.2014) (с изм. и доп., вступ. в силу с 01.10.2014)// "Собрание законодательства РФ", 29.01.1996, N 5, ст. 410 -

Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2014) "О банках и банковской деятельности"// "Собрание законодательства РФ", 05.02.1996, N 6, ст. 492 -

Федеральный закон от 11.03.1997 N 48-ФЗ "О переводном и простом векселе"// "Собрание законодательства РФ", 17.03.1997, N 11, ст. 1238 -

Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. : КНОРУС, 2013. – 292 с. -

Банковское право Российской Федерации : учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2013. – 399 с. -

Березин О.А. О проблемах совершенствования вексельного законодательства в России// банковская деятельность. № 3. 2014. С. 12-19 -

Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики// Деньги и кредит. - 2013.- №6.- С. 24 -

Ермак А. Состояние вексельного рынка в контексте российского долгового рынка. Научно-практический семинар«Проблемы инфраструктуры вексельного рынка». М. 2014 – 25 с. -

Иванов О.Е. Практика предотвращения ошибок при осуществлении операций с векселями. 2013. – 39 с. -

Информационное агентство Bankir.Ru: [Электронный ресурс]. – Электрон. дан. – Режим доступа: // http://www.bankir.ru. – [Загл. с экрана]. -

Информационное агентство ITNEWS: [Электронный ресурс]. – Электрон. дан. – Режим доступа: // http:// http://www.itnews.ru/. – [Загл. с экрана]. -

Информационно-сервисный финансовый Портал: [Электронный ресурс]. – Электрон. дан. – Режим доступа: // http://www.bank.ru. – [Загл. с экрана]. -

Киреев, В. Л. Банковское дело : учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с. -

Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с. -

Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2013. – 332 с. -

Крупнов Ю. С. Проблемы оценки эффективности использования банковского кредита. – М.: Вопросы статистики, 2010. – 387 с. -

Маркова О. М. Коммерческие банки и их операции. – М.: Юнити, 2009. – 457 с. -

Отчет о развитии банковского сектора и банковского надзора в 2013 году. Центральный банк РФ/: [Электронный ресурс]. – Электрон. дан. – Режим доступа: // http://www.cbr.ru. – [Загл. с экрана]. -

Официальный сайт ОАО «Россельхозбанк»// http://www.rshb.ru/ -

Роль кредита и модернизация деятельности банков в сфере кредитования: монография / под ред. О. И. Лаврушина. – М. : КНОРУС, 2012. – 267 с. -

Семенов С. К.Деньги, кредит, банки. – М.: Экзамен, 2009. – 448 с. -

Тавасиев А.М. Банковское кредитование: учебник – М.: Инфра-М, 2010. – 655с. -

Черкасов В. Е. Банковские операции: финансовый анализ: учебник - Москва. Консалтбанкир, 2012. - 288с. -

Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2013. – 543 с. – 5 экз. -

Центральный банк Российской Федерации: [Электронный ресурс]. – Электрон. дан. – Режим доступа: // http://www.cbr.ru. – [Загл. с экрана].

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Договор № _________

принятия векселей на комиссию

| г. ______________ | «___» ______________ 200__ г. |

ОАО «Российский Сельскохозяйственный банк», именуемое в дальнейшем - Комиссионер, в лице _______________________, действующего на основании __________________________________, с одной стороны, и ________________________, именуемое(-ый) в дальнейшем Комитент, в лице ______________________, действующего на основании __________________, с другой стороны, именуемые совместно Стороны, заключили настоящий договор (далее – Договор) о нижеследующем.

1. Предмет Договора

-

Комитент поручает Комиссионеру за вознаграждение, от своего имени, но за счет Комитента продать векселя (далее – векселя), реквизиты, количество, согласованная цена продажи которых указаны в Протоколе согласования цены векселей на продажу (далее - протокол), являющемся неотъемлемой частью Договора (Приложение 1), а Комиссионер обязуется исполнить поручение в порядке и на условиях, предусмотренных Договором. -

Для исполнения поручения, предусмотренного Договором, Комиссионер заключает с покупателями векселей сделки по реализации векселей (далее – сделки с векселями). Согласование Комитентом условий сделок с векселями не требуется. -

Если иное не предусмотрено Договором, согласованная в протоколе стоимость векселей изменению не подлежит. -

Стороны согласились, что прием Комиссионером от Комитента векселей не означает безусловного заключения Комиссионером сделок с векселями.