Файл: «Новые банковские продукты как направление совершенствования современного банковского маркетинга (на примере…).».pdf

Добавлен: 28.03.2023

Просмотров: 207

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА

1.1. Значение банковского маркетинга

1.2. Особенности проектного управления в банке

ГЛАВА 2. Анализ маркетинговой деятельности НАО КБ «Ситибанк»

2.1. Общая характеристика банка

2.2. Управление рисками в Банке

ГЛАВА 3. РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ НОВОГО ПРОДУКТА

Что же касается третьей группы, то поведение этих клиентов тоже нужно анализировать, и в случае если клиент применяет, допустим, только 20-30% установленного лимита и не является активным пользователем всех прикрепленных к карте услуг, то необходимо предложить ему карту более низкой категории (в данном случае Gold). Исключением являются клиенты, которые важны для банка с точки зрения развития дальнейших партнерских отношений и т.д.

Премиальные карты отличаются не только цветом или портретом своих потенциальных держателей, но и уровнем доступности. Карты категории Gold и Platinum может получить практически любой желающий, который готов заплатить за ее годовое обслуживание (исключение составляют лица, не попадающие в возрастные рамки и неспособные подтвердить свой ежемесячный доход). Карты категории Excellence нельзя получить, подав заявление, т.к. они выдаются только «по приглашению». Хотя на российском рынке наблюдается и другая тенденция. Для того чтобы банк предоставил карты высшей категории, необходимо выполнить специальные условия, например открыть депозит в банке на значительную сумму, положить денежные средства на текущий счет и т.д.

Различают дебетовые, кредитные и расчетные премиальные карты. Каждый банк в соответствии с выбранной целевой аудиторией предоставляет тот или иной тип карт. Бывают случаи, когда банк предлагает два или более типа карт, чтобы отвоевать как можно больше клиентов.

Существует ряд параметров, которые являются ключевыми при выборе премиальной карты. К ним относятся:

годовая процентная ставка;

размер кредитного лимита;

плата за годовое обслуживание;

уровень престижа и статус карты;

дополнительные услуги (скидки, привилегии и т.д.).

К важным параметрам также относятся степень распространенности карты в сегменте, наличие в наборе сопутствующих сервисов уникальных услуг, готовность оказать услуги по индивидуальному заказу и предложить карты с интересным дизайном, при производстве которых используются нестандартные материалы.

При этом расстановка приоритетов у каждого потенциального держателя карты своя. Для одного важнее всего размер кредитного лимита, для другого — годовая процентная ставка, для третьего — статус и престиж карты.

Что же касается дополнительных услуг, которые предоставляются держателям премиальных карт, то набор сервисов стабилен, различаются только нюансы. В число сервисов обычно входят:

поддержка при выезде за рубеж;

страхование и помощь в экстренных ситуациях;

оперативное восстановление карты в случае утери;

дисконтные программы.

Соответственно, объем и состав дополнительных сервисов шире у карт MasterCard World Signia, Visa Infinite, American Express Centurion по сравнению с картами категории Platinum, а у Platinum шире, чем у Gold.

Для того чтобы удержать существующих клиентов и привлечь новых, банки разрабатывают премиальные кобрендовые карты (табл. 5).

Таблица 5 – Основные конкуренты на рынке премиальных карт

Таблица 5 – Основные конкуренты на рынке премиальных карт

Премиальные кобрендовые карты — это относительно новые типы карт на российском рынке. Целью их создания является повышение узнаваемости брендов банка и компании-партнера, расширение целевой аудитории, увеличение объема продаж и т.д.

В основном банки предлагают совместные пластиковые продукты с торговыми компаниями, агентствами путешествий, сотовыми компаниями, авиакомпаниями и др. Премиальные кобрендовые карты в основном создаются на базе карт категории Gold и лишь несколько банков предлагают кобрендовые карты на базе карт категории Platinum.

С учетом того что клиенты стали более осознанно пользоваться банковскими продуктами и желают иметь дополнительные привилегии, банки скоро начнут создавать премиальные кобрендовые карты на базе карт категории Excellence. Вполне возможно, что это будет «скрытый» кобренд: на карте будет отсутствовать логотип компании-партнера, чтобы не портить дизайн самой статусной карты.

В условиях постоянно возрастающей конкуренции банкам нужно работать над усилением отношений с существующими клиентами, и премиальные кобрендовые карты — это один из самых сильных инструментов.

С целью привлечения большего числа клиентов банки используют разные стратегии продвижения. На рынке премиальных карт сложилось две стратегии: закрытая и открытая (табл. 6).

Таблица 6 – Стратегии продвижения премиальных карт: проблемы и возможности

|

Стратегия |

Характеристика |

Проблемы |

Возможности |

|

Закрытая |

|

|

|

|

Открытая |

|

|

|

По одним картам исчерпывающая информация, включая тарифы, может быть предоставлена консультантами по телефону или с помощью e-mail, либо она размещается на специальном интернет-сайте. По другим премиальным картам получить сведения без личного визита в банк очень сложно. Однако считается, что публикация сведений о привилегированных картах чрезмерно увеличивает поток заявок от людей, которые на такую карту не могут претендовать по причине недостаточных доходов. Например, именно из этих соображений информация по карте American Express Centurion «Банка Русский Стандарт» не публикуется в открытом доступе.

При реализации закрытой стратегии лишь деньги не могут гарантировать получение карт категории Excellence.

Для продвижения премиальных карт и стимулирования оборота банки, как и платежные системы, проводят различные акции. Например,

Для того чтобы увеличить количество клиентов и оборот по картам, платежные системы постоянно совершенствуют спектр предлагаемых услуг. Так, Visa International расширила программы привилегий для держателей карт Visa Infinite в 2006 г., а для держателей карт Visa Platinum и Visa Gold — в 2017 г.

Немаловажное значение имеет количество стран, в которых карта принимается к оплате, поэтому платежные системы постоянно открывают новые точки приема карт. Например, карты платежной системы MasterCard принимают более 32 млн торговых и сервисных предприятий в 210 странах мира.

Платежные системы и банки все время демонстрируют рынку совершенствование дополнительных услуг, рост числа сервисов и партнеров. Премиальные карты имеют разное значение для своих держателей: для одних карты являются просто игрушкой, для других — сильным финансовым инструментом, который позволяет вести бизнес и динамичный образ жизни, для третьих — это верный помощник в путешествиях. Потребности у каждого клиента разные, именно поэтому премиальные карты постоянно эволюционируют, чтобы лучше соответствовать стилю жизни своих держателей.

Учитывая, что НАО КБ «Ситибанк» - стабильно работающий банк, то данный проект не влечет за собой никакого риска, т.к. карты открываются за счет клиента и с него взимается плата за обслуживание.

Критерии успешность проекта. Задача проекта – продвижение премиум-карт при соблюдении ограничений «железного треугольника» (рис. 4). Это означает, что ни один из углов треугольника не может быть изменен без оказания влияния на другие. Например, чтобы уменьшить время, потребуется увеличить стоимость и/или сократить содержание.

Рисунок 4 - «Железный треугольник» ограничений проекта

Данный проект будет считаться успешным, если удовлетворены все требования участников проекта. Поэтому у проекта разработки три фактора успеха:

- Выполнен в соответствии с замыслом.

- Выполнен в срок.

- Выполнен в пределах бюджета.

Для анализа окружения целесообразно выделять ближнее и дальнее окружение проекта. Управление высокотехнологичными программами и проектами. PEST-факторы (от англ. Political, Economic, Social, and Technological factors) — политические, экономические, социальные и технологические факторы внешней среды.

Ближнее окружение проекта оказывает на него непосредственное влияние. В ближнем окружении проекта выделяются такие роли, как заказчик, куратор, инициатор проекта, конечный пользователь, субподрядчики, ключевые поставщики, эксперты и другие (см. Рис. 5).

Рисунок 5 – Окружение проекта

Более того, некоторые из перечисленных ролей могут входить и в команду проекта (например, инициатор проекта или эксперты), поэтому на схеме команда проекта и его ближнее окружение разграничены пунктирной линией.

3.2. Календарное планирование

По данным опросов клиентов-держателей карт, 2010 году было выявлено, что 87 человек хотело бы использовать премиальную карту. Можно предположить, что сумма привлеченных средств клиентов составит 206 134 тыс.руб.

Следовательно, чем больше клиентов будет пользоваться данным видом депозита, тем больше выгоды получит Банк: расширение клиентской базы, возможность использовать данные денежные средства для своих целей.

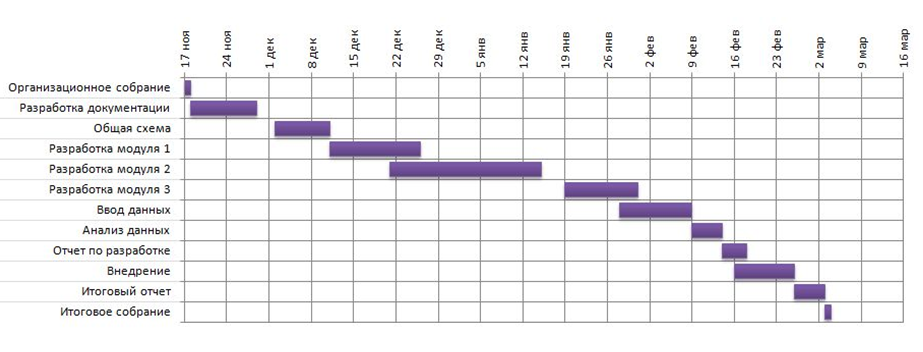

Проект состоит из реализации 12 этапов, показанных в табл. 7 и на рис. 4.

Таблица 7 – Календарный план работ в 2018-2019 г.

|

Этап проекта |

Дата начала |

Дата окончания |

|

Организационное собрание |

17.11 |

17.11 |

|

Разработка документации |

18.11 |

28.11 |

|

Общая схема |

02.12 |

10.12 |

|

Разработка модуля 1 |

11.12 |

25.12 |

|

Разработка модуля 2 |

21.12 |

14.01 |

|

Разработка модуля 3 |

19.01 |

30.01 |

|

Ввод данных |

28.01 |

08.02 |

|

Анализ данных |

09.02 |

13.02 |

|

Отчет по разработке |

14.02 |

17.02 |

|

Внедрение проекта |

16.02 |

25.02 |

|

Итоговый отчет |

26.02 |

02.03 |

|

Итоговое собрание |

03.03 |

03.03 |

Рисунок 4 – Календарный план реализации проекта

Таким образом, на реализацию проекта понадобится три месяца, в течение которых предстоит разработать документацию, дизайн карт (модуль 1), условия использования карт, в том числе привлечь партнеров проекта в лице торгово-сервисных компаний (модуль 2), разработать программное обеспечение по обслуживанию премиум-карт в банкоматах (модуль 3). Далее необходимо ввести и проанализировать данные по клиенской базе.

Проект заканчивается отчетными мероприятиями.

3.3. Управление стоимостью

Для логического заключения работы необходимо провести оценку основных предложенных методов продвижения банковских услуг, которые Банк может использовать в дальнейшей реализации своих услуг. Данные расчеты произведем на примере предлагаемого нового вида карт.

Предположим, что Банк будет, продвигать свои продукты и услуги в течение двух месяцев и используя следующие рекламные ресурсы, которые приведены в таблице 8.

Таблица 8 – Используемые банком рекламные ресурсы

|

Рекламный ресурс |

Содержание рекламы |

Стоимость услуги |

Количество |

Расчет затрат, тыс.руб |

|||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Реклама на телевидении |

упоминание о вкладе в программе «прогноз погоды» |

400 |

9 раз в день |

9*400=3600 |

|||

|

бегущая строка (20 слов) о появлении нового вида карт |

20руб/сл. |

2 раза в день |

(20*20)*2*30=24000 |

||||

|

Газеты и журналы |

информация о появлении нового карт |

20руб/сл. |

1 месяц |

20*20=400 |

|||

|

Реклама на радио «Европа плюс» |

напоминание появления нового вида карт ведущими утреннего шоу |

300 |

1 раз в день |

1*300*30=9000 |

|||

|

Размещение рекламы на баннерах и перетяжках |

информация о новых картах |

15 000 |

1 месяц |

15 000 |

|||

|

Всего затрат |

- |

- |

- |

52 000 |

|||

Проанализируем затраты банка на рекламу любого вида карт, которые он понесет продвигая свои услуги и продукты.