Файл: Учет труда и заработной платы (на примере ООО «ЛИДЕР-ЕЕ»).pdf

Добавлен: 28.03.2023

Просмотров: 113

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1. Понятие и факторы оплаты труда на предприятии

1.2. Современные формы и системы оплаты труда

1.3. Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛИДЕР-ЕК»

2.1. Характеристика организации, ее учетная и налоговая политика

2.2. Бухгалтерский учет начисления, удержаний и выдачи заработной платы

Ко второму уровню нормативного регулирования трудового законодательства относятся Положение по ведению бухгалтерского учета и отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

1) ПБУ № 1/2008 «Учетная политика организации» (утверждено Приказом Минфина России от 06 октября 2008 г. № 106н). Данное положение устанавливает правила разработки и раскрытия учетной политики организаций, способ ведения бухгалтерского учета и порядок ее изменения [9]. 15 2) ПБУ № 10/99 «Расходы организации» (утверждено Приказом Минфина России от 06 мая 1999 г. № 33н). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций. Определяет, что относится к расходам организации, порядок их признания, а также раскрытие информации в бухгалтерской отчетности [10]. К третьему уровню нормативного регулирования можно отнести разнообразные методические указания по ведению бухгалтерского учета, инструкции и рекомендации, которые разработаны Минфином РФ и федеральными органами исполнительной власти.

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 № 94н; План счетов разрабатывается каждой организацией самостоятельно на основании Плана счетов, утвержденного Минфином РФ, и должен быть закреплен в учетной политике организации [8].

2. Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Данное постановление утверждает унифицирован ные формы документов по учету кадров, рабочего времени и расчетов с персон алом по оплате труда. Новый закон «О бухгалтерском учете» № 402 ФЗ не требует составления первичных учетных документов по унифицированным формам. Поэтому предприятии должны самостоятельно разработать и утвердить в учетной политике формы первичных учетных документов [11] .

3. Приказ Министерства здравоохранения и социального развития Российской Федерации от 29.06.2011 № 624н «Об утверждении порядка выдачи листков нетрудоспособности»; Данный приказ обусловливает порядок выдачи листов временной нетрудоспособности, правильности их заполнения и хранения.

4. Приказ Министерства здравоохранения и социального развития России от 26.04.2011 № 342н «Об утверждении порядка проведения аттестации рабочих мест по условиям труда».

В данном приказе рассматривается необходимость проведения аттестации рабочих мест, которая определена ст. 209 Трудового кодекса РФ. Аттестация проводится для выявления вредных и опасных факторов производственного процесса и оценки условий труда работников предприятия. Четвертый уровень нормативного регулирования составляют документы, которые разрабатываются организацией самостоятельно. К ним относятся: учетная политика предприятия, распоряжения и приказы руководства, рабочие инструкции и конкретные указания по осуществлению бухгалтерского учета.

Таким образом, все четыре уровня документов устанавливают общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативные документы.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛИДЕР-ЕК»

2.1. Характеристика организации, ее учетная и налоговая политика

Организация ООО «Лидер-ЕК» была зарегистрирована Инспекцией Федеральной налоговой службы России по Юго-Западному округу г. Екатеринбурга 6 февраля 2015 года, ОГРН 1156679001533, ИНН 6679064975, КПП 6671011001, ОКПО 48574934. Организация ООО Лидер-ЕК находится по адресу 620146, г. Екатеринбург, ул. Академика Бардина, д-48А, корпус ЭТ.1, кабинет 11. Юридической формой организации является общество с ограниченной ответственностью.

Компания «Лидер-ЕК» занимается снабжением предприятий, обслуживающих нефтегазовую отрасль, продуктами питания и жизнеобеспечением.

Организация является собственником имущества, приобретенного в процессе ее хозяйственной деятельности. Организация осуществляет владение, пользование и распоряжение принадлежащим ей имуществом по своему усмотрению для осуществления своей деятельности.

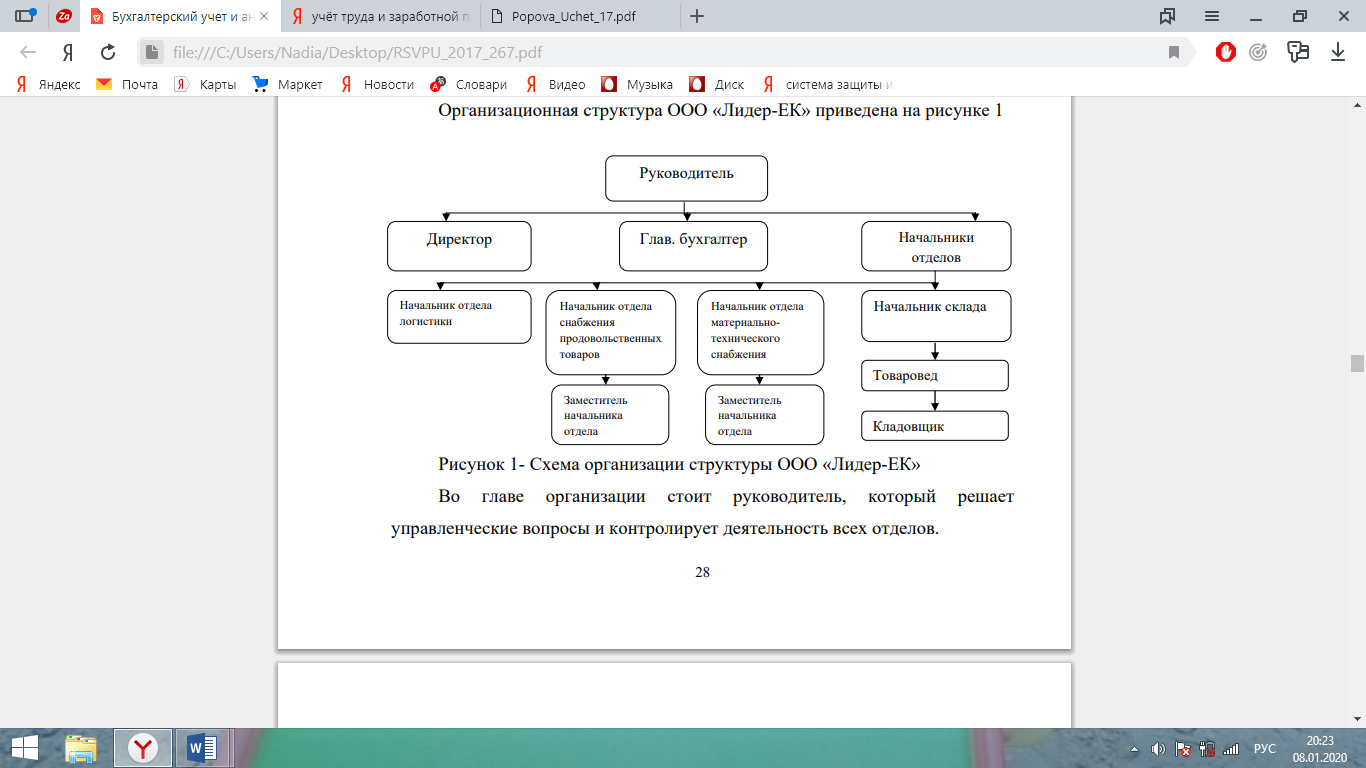

Рисунок 1- Схема организации структуры ООО «Лидер-ЕК»

Денежные средства и имущество, находящиеся в распоряжении организации, отражаются на отдельном балансе.

Организация имеет текущий счет в рублях в филиале Уральского банка ОАО «Сбербанк России»

Организационная структура ООО «Лидер-ЭК» представлена на рисунке 1

Во главе организации стоит руководитель, который решает вопросы управления и следит за деятельностью всех подразделений.

В подчинении руководителя находятся: директор, главный бухгалтер, начальники отделов.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) организация разработала положения об учетной политике:

- Положение об учетной политике для целей бухгалтерского учета на 2017 год для организации ООО «Лидер-ЕК».

- Положение об учетной политике по налоговому учету в 2017 году для организации ООО «Лидер-ЕК».

Под учетной политикой организации понимается совокупность принятых ею методов бухгалтерского учета - первоначальное наблюдение, оценка затрат, текущая группировка и обобщение фактов хозяйственной деятельности.

2.2. Бухгалтерский учет начисления, удержаний и выдачи заработной платы

Учет заработной платы и формирование фонда оплаты труда в ООО «Лидер-ЭК» осуществляется на основании Трудового кодекса Российской Федерации и Положения об оплате труда, применяемого в организации.

Основой для учета персонала, начисления заработной платы и начисления заработной платы, формирования фонда оплаты труда являются унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 № 1:

- Приказ (приказ) о найме (форма № Т-1).

- личная карточка работника (форма № Т-2).

- Штатное расписание (Форма № Т-3).

- Приказ (распоряжение) о переводе работника на другую работу (Форма № Т-5).

- Приказ (распоряжение) о предоставлении отпуска работнику (Форма № Т-6).

- График отпусков (Форма № Т-7).

- Приказ (распоряжение) о расторжении (расторжении) трудового договора с работником (Форма № Т-8).

- Приказ (распоряжение) о направлении работника в командировку (Форма Т-9).

- Приказ (приказ) о повышении по службе работника (Форма № Т-11).

- Расписание использования времени и заработной платы.

ООО «Лидер-ЕК» также применяет форму оплаты по времени, которая включает в себя простую систему оплаты по времени и по времени.

Временная система оплаты труда используется для расчета заработной платы сотрудников по следующим позициям: главный бухгалтер, логист, водитель автомобиля, менеджер экспедитора.

Система премирования времени и премий используется для расчета заработной платы сотрудников по следующим позициям: менеджер, директор по персоналу, финансовый директор, начальник отдела снабжения продовольствием, начальник отдела логистики.

В качестве примера расчета заработной платы по временной системе заработной платы рассмотрим системы мотивации руководителя и директора организации.

Система мотивации лидера ООО «Лидер-ЕК»:

- Для работника установлена официальная зарплата в размере 65 000 рублей.

- Ежемесячный бонус работника зависит от эффективности ЧДП - чистый денежный поток представляет собой разницу между положительным денежным потоком (денежным потоком) и отрицательным денежным потоком (денежным потоком) в рассматриваемом периоде времени в контексте его отдельных интервалов.

Размер ежемесячной премии в зависимости от величины ЧДП представлен в таблице 1.

Таблица 1 – Величина ЧДП за месяц

|

ЧДП |

ЧДП отрицательное |

До 500 000 |

От 500001 до 1000000 |

От 1000001 до 1500000 |

От 1500001 до 2000000 |

От 2000001 до 2500000 |

Свыше 250000 1 |

|

Размер премии |

35 000 |

40 000 |

45 000 |

50 000 |

60 000 |

70 000 |

80 000 |

Система мотивации директора предприятия ООО «Лидер-ЕК»:

− Сотруднику установлен оклад 50 000 руб.

− Ежемесячная премия сотрудника от выполнения ЧДП рассчитывается аналогично ежемесячной премии руководителя организации. Размер ежемесячной премии в зависимости от величины ЧДП представлен в таблице 1.

− Квартальная премия за выполнение плана по приходам, рассчитываемая как произведение фиксированной суммы (60 000 руб.) и коэффициента выполнения плана.

− Квартальная премия в размере 7% от суммы перевыполнения плана по приходам за квартал.

− Годовая премия в размере 5% от суммы перевыполнения плана по ЧДП с начала года.

Рассмотрим расчет заработной платы директора предприятия за декабрь 2018 года на примере.

Показатели для расчета заработной платы директора предприятия представлены в таблице 2.

Таблица 2 – Показатели для расчета заработной платы

|

№ п/п |

Наименование показателя |

Размер (величина, количество) |

|||

|

1 |

Фактическое количество отработанных дней за декабрь |

23 |

|||

|

2 |

ЧДП за декабрь, тыс.руб. |

ЧДП отрицательное |

|||

|

3 |

Коэффициент выполнения плана по доходам за месяц |

0,8 |

|||

|

4 |

Коэффициент выполнения плана по приходам за IV квартал 2016 года |

1 |

|||

|

5 |

Коэффициент перевыполнения плана по приходам за IV квартал 2016 года |

0 |

|||

|

6 |

Коэффициент перевыполнения плана по ЧДП за 2016 год |

0 |

|||

Расчет заработной платы директора представлен в таблице 3.

Таблица 3 – Расчет заработной платы

|

№ п/п |

Наименование показателя |

Порядок расчета |

Сумма |

|

1 |

Оклад, тыс.руб. |

50 000 * 23 / 23 |

50 000 |

|

2 |

Ежемесячная премия от ЧДП, тыс.руб. |

35 000 |

|

|

3 |

Ежемесячная премия за выполнения плана по доходам, тыс.руб. |

20 000 * 0,8 |

16 000 |

|

4 |

Квартальная премия за выполнения плана по приходам, тыс.руб. |

60 000 * 1 |

60 000 |

|

5 |

Квартальная премия от суммы перевыполнения плана по приходам за квартал, тыс.руб. |

0 |

0 |

|

6 |

Премия за достижение целевого показателя, тыс.руб. |

30 000 |

|

|

7 |

Годовая премия от суммы перевыполнения плана по ЧДП с начала года, тыс.руб. |

0 |

0 |

|

8 |

Итого, тыс.руб. |

- |

191 000 |

ООО «Лидер-ЕК» накапливает и выплачивает дополнительную заработную плату за нерабочее время. Дополнительная заработная плата включает оплату регулярных отпусков, денежную компенсацию за неиспользованный отпуск и другие. Рассмотрим пример оплаты другого отпуска.

Право на отпуск сотрудникам предоставляется после 6 месяцев непрерывной работы в этой организации или ранее, по согласованию с руководителем организации. Работник в отпуске сохраняет свой средний заработок.

Основанием для начисления отпускных является заказ на предоставление отпуска работнику по форме Т-6, составленный на основании заявления работника. Расчет суммы оплаты отпуска оформляется в специальной унифицированной форме № Т-6 «Записка-расчет предоставления отпуска работнику».

Чтобы рассчитать сумму оплаты отпуска, необходимо определить:

а) продолжительность расчетного периода. Расчетный период - 12

календарные месяцы, предшествующие месяцу начала каникул;

б) заработок работника за расчетный период. В расчет заработка включаются следующие выплаты: заработная плата, начисленная за отработанные часы; надбавки и доплаты; компенсационные выплаты, связанные с режимом работы и условиями труда; Систематические бонусы и награды.

Следующие платежи не учитываются при расчете заработков: платежи, основанные на среднем заработке в соответствии с действующим законодательством; отпуск по болезни или пособия по беременности и родам; Среднедневной заработок равен отношению заработной платы, рассчитанной за расчетный период, к предыдущим 12 календарным месяцам и среднемесячному количеству календарных дней (29,3), при условии, что расчетный период полностью отработан сотрудником. Если в течение расчетного периода некоторые суммы не были полностью рассчитаны, то сумма фактической начисленной заработной платы за расчетный период должна делиться на сумму среднего месячного числа календарных дней, умноженную на количество полных календарных дней и количество календарные дни в неполных календарных месяцах; общая сумма отпускных рассчитывается как произведение среднего дневного заработка и количества календарных дней отпуска.