Файл: Оборотные активы предприятия (на примере ООО «СЭРР»)».pdf

Добавлен: 28.03.2023

Просмотров: 330

Скачиваний: 2

ВВЕДЕНИЕ

Оборотные активы – имущество организации краткосрочного пользования до 1 года. Для нормального функционирования предприятия необходимо достаточное количество оборотных активов, которые будут гарантией бесперебойной работы организации. Управление мобильными активами в первую очередь связано с определением потребности производства в них и в правильном нормировании этих активов. Для этого предприятию нужно определиться с необходимым уровнем оборотных активов, которые гарантируют нормальное функционирование предприятия и не позволят получить убыток от их неполного использования. Оборотные активы являются залогом успешного товарооборота предприятия. Поэтому важно знать как эффективно и целесообразно использовать оборотные активы, чтобы предприятие приносило стабильный доход и было финансово устойчиво в текущих рыночных условиях . Учитывая важность изложенных выше проблем, тема исследования представляется весьма актуальной.

В настоящее время представители финансовой науки все больше внимания уделяют проблемам формирования и использования оборотных активов предприятия. Это прежде всего связано с изменениями, происходящими в российской экономике, с появлением различных форм собственности и разнообразием экономического поведения хозяйствующих субъектов. В экономической литературе имеется большое количество ученых, уделяющих внимание данной теме. К ним можно отнести следующих ученых–экономистов: Балабанов И.Т., Бланк И.А., Павлова Л.Н., Шермет А.Д., Сергеев И.В.

Объектом данного исследования является оборотные средства предприятия ООО «СЭРР». Предметом исследования в работе выступили оборотные активы предприятия.

Целью данной работы является изучение состава и структуры оборотных активов организации.

Поставленная цель исследования обусловила необходимость решения следующих задач:

-изучить понятие и структуру оборотных активов;

-изучить политику управления оборотными активами;

-провести анализ динамики и структуры оборотных активов;

-оценить эффективность использования оборотных активов в организации.

Для раскрытия темы курсовой были использованы следующие методы исследования: общенаучные методы, как системный, абстрактно-логический, сравнительный и ретроспективный анализ, также применялся факторный и финансовый анализ и экономико-статистические методы.

В работе исследуется ООО «СЭРР».

Структура работы: представленная работа состоит из введения, основной части, заключения и списка использованной литературы.

ГЛАВА 1. Сущность оборотных активов организации

1.1.Оборотные активы: экономическое содержание, классификация

Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла. В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Одним из первых экономистов, применившим категории основного и оборотного капитала ко всему функционирующему, был Адам Смит. В своем главном труде «Исследование о природе и причинах богатства народов» (1776г.) он достаточно подробно раскрыл сущность оборотного капитала, проанализировал его связи с основным капиталом и особенности кругооборота последнего.

В числе экономистов, фундаментально изучавших сущность оборотного капитала, был и К.Маркс. В его работах исследовался оборот капитала, скорость его движения, условия непрерывности движения в производстве и обращении, структура времени оборота, причины распадения капитала на авансированный и переменный. Маркс также делил капитал на основной и оборотный, причем обосновывал объективную необходимость такого деления.

Словосочетание «оборотные средства» и «оборотные фонды» пришло в экономическую литературу в начале ХХ века.

Вопрос определения сущности оборотных средств является дискуссионным. В таблице 1.1. приведены мнения некоторых ученых по этому вопросу.

Таблица 1.1.

Определения оборотных активов

|

Автор |

Определение |

|

Ковалева А.М. |

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. [11, с. 209]. |

|

Павлова Л.Н. |

Оборотные средства представляют собой стоимостную оценку совокупности материально–вещественных ценностей, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного производственного цикла. [14, с. 127]. |

|

Ковалев В.В. |

Оборотные средства (или оборотный капитал) относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. [10, с. 502]. |

|

Сергеев И.В. |

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. [16, с. 168]. |

|

Бланк И. А |

Оборотные средства – это активы, характеризующие "совокупность имущественных ценностей предприятия, обслуживающих текущую производственно–коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно–коммерческого цикла". [5, с. 211]. |

Формула движения оборотных активов:

ДС →МПЗ → НЗП →ГП →ДЗ →ДС', (1.1)

где ДС – денежные средства, авансированные в оборотные активы;

МПЗ – материально–производственные запасы;

НЗП – незавершенное производство;

ГП – готовая продукция на складе;

ДЗ – дебиторская задолженность;

ДС' – денежные средства в форме выручки от продажи товаров.

Оборотные активы подлежат классификации по видам и способам их образования.

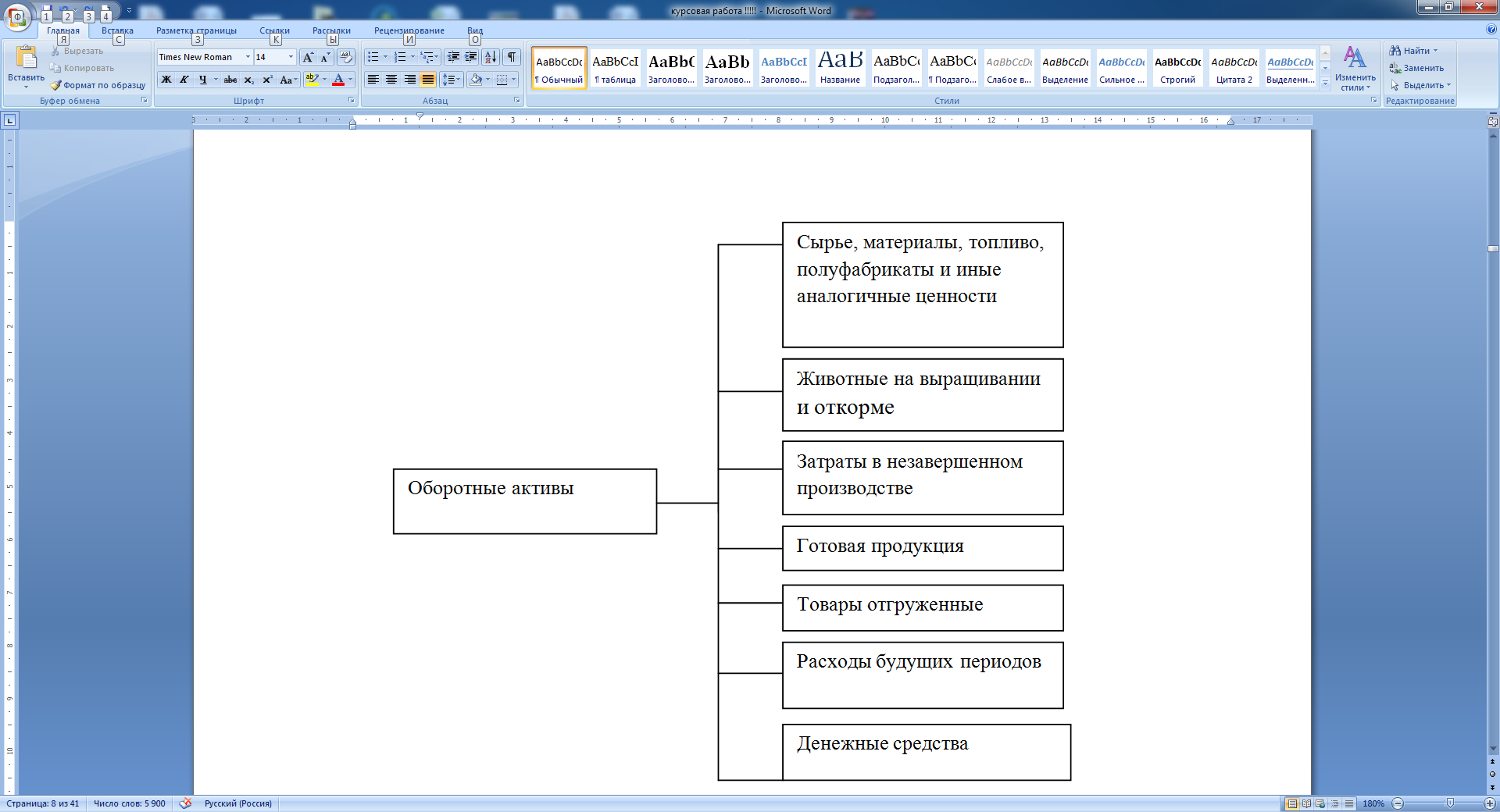

Рис.1.1. Группы оборотных активов в бухгалтерском учете

Рис.1.1. Группы оборотных активов в бухгалтерском учете

По видам оборотные активы можно классифицировать следующим образом:

-Запасы сырья, материалы и полуфабрикаты, то есть то, что обеспечивает непрерывный процесс производства на предприятии.

-Запасы произведенной, готовой продукции, то есть уже лежащая на складе продукция, готовая к реализации, а также объем продукции завершенной частично (требуется указать коэффициент или процент степени завершения).

-Текущая дебиторская задолженность, то есть сумма задолженности в пользу предприятия за поставленные товары или услуги, выданные авансы и т.д.

-Денежные активы, т.е. остатки денежных средств в национальной или иностранной валюте (во всех формах), а также краткосрочные финансовые вложения, которые можно рассматривать в качестве дополнительного дохода от размещения свободных средств – спекулятивный остаток денежных средств.

-Прочие виды оборотных активов.

В зависимости от функциональной роли в процессе производства:

-оборотные производственные активы (обслуживают сферу производства. Они материализуются в производственных запасах). Это сырье, полуфабрикаты, материалы, топливо, тара, запасные части, а также незавершенное производство и расходы будущих периодов.

Основное назначение средств, вложенных в оборотные производственные фонды, заключается в обеспечении планомерного и ритмичного процесса производства на предприятии.

-оборотные активы в обращении. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Это запасы готовой продукции, отгруженные товары, но не оплаченные, а также денежные средства в кассе и на счетах.

По характеру финансовых источников формирования:

-валовые оборотные активы. Представляют собой общих объем капитала в предприятии.

ВАО = САО + ТКЗ + ДКЗ, (1.2)

Где ВОА – валовые оборотные активы.

СОА - оборотные активы, сформированные за счет собственных средств предприятия.

ТКЗ – текущие кредиты и займы.

ДКЗ– долгосрочные кредиты и займы.

Активы, сформированные за счет собственных средств и долгосрочного заемного капитала.

ЧОА = ВОА – ТКЗ, (1.3)

Где ЧОА – сумма чистых оборотных активов (чистого рабочего капитала) предприятия; ВОА – валовые оборотные активы; ТКЗ – текущие кредиты и займы;

Собственные оборотные активы – еще более мелкая составляющая валовых оборотных активов, сформированная исключительно за счет собственных средств предприятия.

САО = ВОА – ТКЗ – ДКЗ (1.4)

где САО – собственный оборотные активы;

ТКЗ – текущие кредиты и займы;

ДКЗ – долгосрочные кредиты и займы.

По характеру участия в операционном процессе:

-оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция.

-оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По степени ликвидности:

-абсолютно ликвидные активы. Активы предприятия, которые можно моментально извлечь, например, денежные средства в кассе, краткосрочная дебиторская задолженность;

-высоколиквидные активы. Представляют собой группу активов, которые быстро превращаются в денежные средства.

-среднеликвидные активы. Активы предприятия, которые могут быть обращены в денежную формы без существенных потерь для предприятия.

-слаболиквидные активы. Оборотные активы предприятия, которые обращаются в денежную форму без ощутимых потерь, но только по истечению длительного периода времени, к примеру, незавершенное производство.

-неликвидные активы. Активы, не способные обратиться в денежную форму, такие как: безнадежная дебиторская задолженность, расходы будущих периодов.

По периоду функционирования оборотных активов:

-постоянные оборотные активы. Часть оборотных активов, которая не зависит от каких–либо факторов. К ним относятся: запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции.

-переменные оборотные активы. Изменчивая часть оборотных активов, которая зависит от объема производства, сезонных факторов.

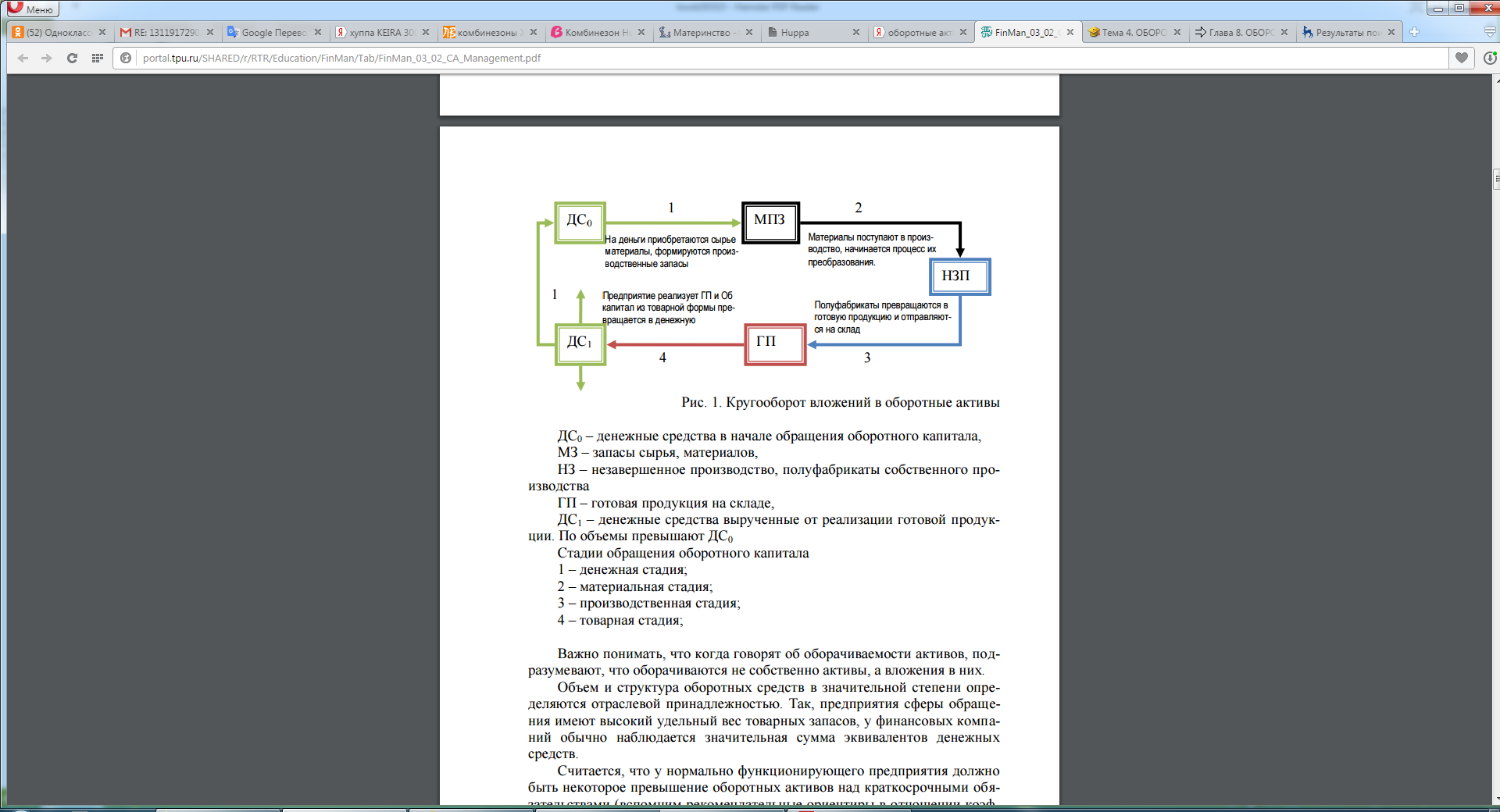

В процессе производства происходит постоянное преобразование отдельных элементов оборотных средств из одного вида в другой. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее (как правило, с отсрочкой платежа), в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Этот кругооборот средств показан на рис.2.

где  ДC0 – Денежные средства в начале обращения оборотного капитала; МЗ – запасы сырья, материалов; НЗ – незавершенное производство, полуфабрикаты собственного производства; ГП – готовая продукция; ДС1– денежные средства, вырученные от реализации готовой продукции. По объему превышают ДС0

ДC0 – Денежные средства в начале обращения оборотного капитала; МЗ – запасы сырья, материалов; НЗ – незавершенное производство, полуфабрикаты собственного производства; ГП – готовая продукция; ДС1– денежные средства, вырученные от реализации готовой продукции. По объему превышают ДС0

Рис.1.2. Кругооборот вложений в оборотные активы

Стадии обращения оборотного капитала:

1 – Денежная стадия

2 – Материальная стадия

3 – Производственная стадия

4 – Товарная стадия

1.2.Политика управления оборотными активами

Политика управления оборотными активами заключается в формировании и использовании необходимого объема и состава оборотных активов, а также оптимизации структуры источников их финансирования. Политика управления оборотными активами должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач. (Рис.1.3)

Таблица 1.2.

Этапы политики управления оборотными активами предприятия

|

Этапы |

Действия |

|

1 |

Динамический анализ объема и структуры оборотных активов (оценка факторов изменения их оборачиваемости и рентабельности, уровня финансового риска). |

|

2 |

Определение принципиальных подходов к формированию оборотных средств. Подходы заключаются в определении величины оборотных активов по отношению к объему продаж. |

|

3 |

Оптимизация объема оборотных активов (осуществляется на основе одного из трех подходов к их формированию). В процессе оптимизации определяются меры по сокращению длительности операционного цикла; оптимизируются объемы отдельных видов оборотных активов; определяется общий объем оборотных активов как сумма отдельных видов. |

|

4 |

Оптимизация соотношения постоянной и переменной частей оборотных средств. Для этого выделяют сезонную составляющую и по данным хронологического ряда проводится анализ сезонности и делается прогноз на планируемый период. |

|

5 |

Управление ликвидностью оборотных средств. Определяется необходимый уровень ликвидности. Для этого определяется доля оборотных активов в форме денежных средств, высоко– и среднеликвидных активов с учетом объемов и графика предстоящих платежей. |

|

6 |

Обеспечение повышения рентабельности оборотных активов. |

|

7 |

Формирование принципов финансирования и оптимизация структуры источников финансирования оборотных средств. |