Файл: Финансовый контроль: сущность и методы проведения(Понятие, сущность, методы и виды финансового контроля).pdf

Добавлен: 29.03.2023

Просмотров: 1477

Скачиваний: 43

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО КОНТРОЛЯ

1.1. Понятие, сущность, методы и виды финансового контроля

1.2. Государственный аудит в системе государственного финансового контроля

1.3. Счетная палата как орган финансового контроля (аудита)

2. Анализ деятельности счетной палаты РФ как органа финансового контроля

2.1. Нормативно-правовые основы деятельности Счетной палаты РФ

2.2. Анализ результатов деятельности Счетной палаты в 2017-2019 годах

2.3. Направления совершенствования деятельности Счетной палаты РФ

Также в этой главе Бюджетного кодекса устанавливаются полномочия органов внешнего и внутреннего государственного финансового контроля и порядок осуществления этих полномочий; дается характеристика таких документов, как представление и предписание органов государственного (муниципального) финансового контроля и обозначаются действия в случае неисполнения предписаний. Это можно отразить с помощью схемы на рисунке 2.

Рисунок 2 – Схема реализации представлений и предписаний органов государственного (муниципального) контроля [23]

Следует отметить, что недостатком Бюджетного кодекса как источника финансового права в сфере государственного финансового контроля является то, что в нем отсутствует собственно само определение государственного финансового контроля, хотя и указаны его виды, цели и другие характеристики.

Значение государственного финансового контроля огромно. Именно он помогает сохранять финансовую безопасность России и поддерживать стратегически важные экономические показатели на должном уровне, а строгий контроль за сохранностью и эффективностью использования федеральных ресурсов помогает государству осуществлять свои функции.

1.2. Государственный аудит в системе государственного финансового контроля

Финансовый контроль, осуществляемый в государстве и предусматривающий анализ хозяйствования управляемых объектов, именуют государственным аудитом. Главное назначение государственного аудита состоит в выявлении недочетов и вынесении рекомендаций по их своевременному устранению [11].

Государственный аудит подразумевает осуществление систематизированного контроля над деятельностью структур, непосредственно относящихся к государственной власти [13]. Отличается проводимый аудит от осуществляемого контроля тем, что аудирование, кроме проверки расходования государственных средств, подразумевает возможность оценить текущую обстановку в работе государственного учреждения. В таком случае специалисты дают соответствующие рекомендации по совершенствованию деятельности учреждения или осуществления проекта.

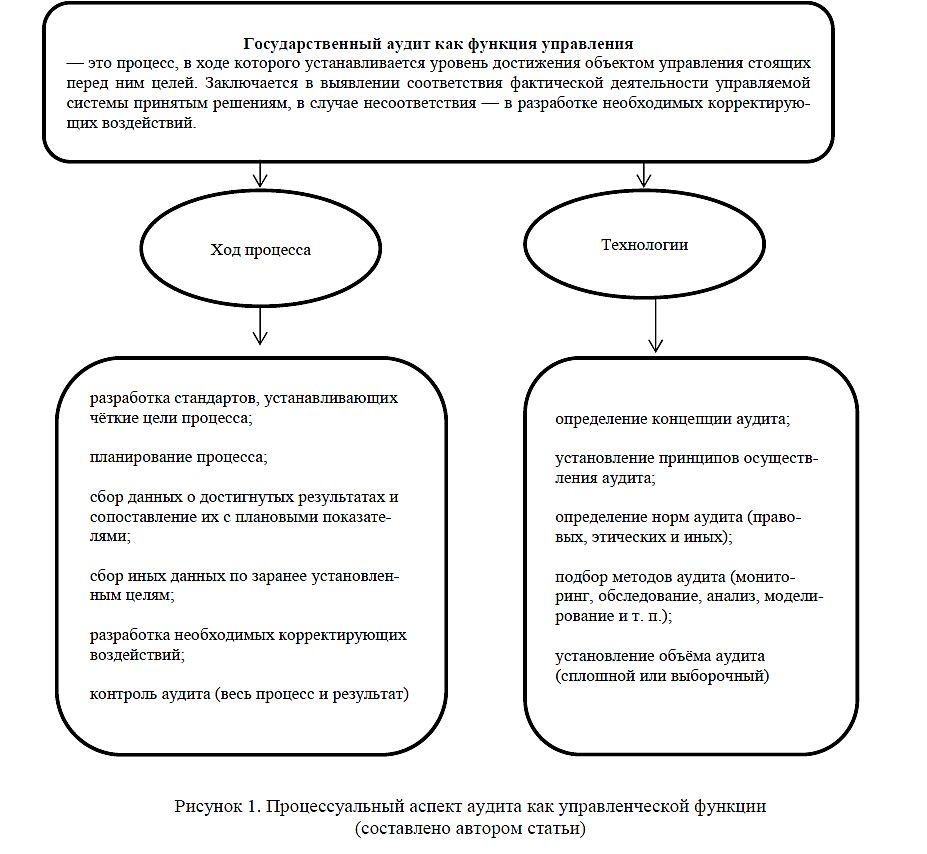

Государственный аудит в качестве функции управления представляет собой процесс, при котором устанавливают степень достижения целей, поставленных перед объектом управления. Государственный аудит состоит в том, чтобы выявлять соответствие фактической деятельности управляемой системы принятым управленческим решениям, и в случае их несоответствия разрабатывать необходимые корректирующие воздействия [14].

Процессуальный аспект государственного аудита как функции управления показан на рисунке 3.

Рисунок 3 – Процессуальный аспект государственного аудита

как функции управления [21]

Таким образом, государственный аудит имеет общедоступный, объективный и непредвзятый характер контроля над продуктивностью деятельности государственной власти и осуществлением поставленных целей и задач.

Аудит, осуществляемый со стороны государства, преимущественно направлен на повышение результативности управления общегосударственными средствами, к которым относятся [11]:

- денежные средства государства;

- природные богатства;

- интеллектуальные средства государства;

- государственная собственность.

Главным назначением проведения государственного аудита является обеспечение [14]:

- эффективности и правильности использования ресурсов государственного бюджета;

- надлежащего выполнения управленческой деятельности в государстве;

- своевременности уведомления государственных органов и населения о результатах проведенных проверочных мероприятий за счет использования средств массовой информации.

В соответствии с мировыми стандартами, существует семь разновидностей государственного аудита. Но важнейшими и используемыми в Российской Федерации можно назвать три его вариации, это [23]:

- денежный аудит, при котором исследуется правдивость предоставляемых финансовых отчетов;

- аудит соотношения, при котором инспектируется соблюдение законодательных, правовых и других нормативов в ходе траты бюджетных средств;

- аудит результативности, который дает возможность удостовериться, что финансовые средства потрачены по назначению и эффективно.

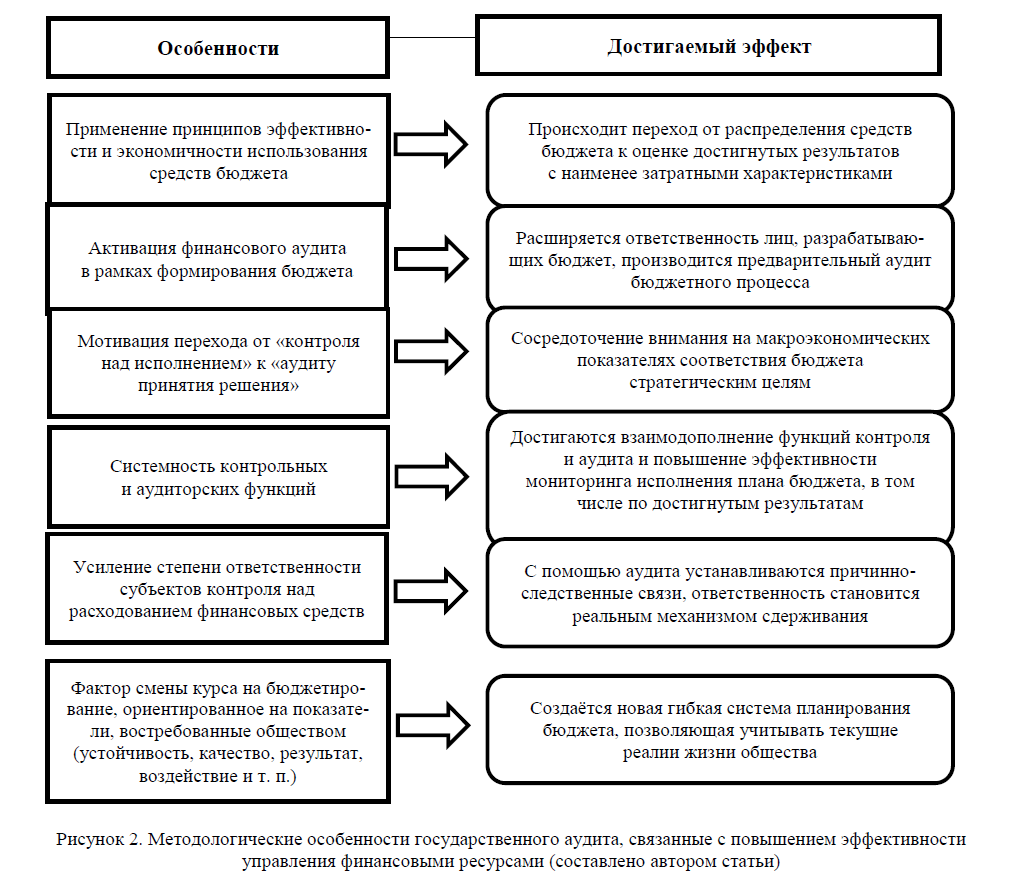

Методологические особенности государственного аудита, связанные с увеличением эффективности управления государственными финансовыми ресурсами, показаны на рисунке 4.

По результатам проведенного государственного аудита планируется комплекс мер по устранению каждого выявленного недостатка.

Рисунок 4 – Методологические особенности государственного аудита, связанные с увеличением эффективности управления финансовыми ресурсами

Кроме того, иногда контролирующие органы выносят наказание лицам, напрямую или косвенно виновным в допущении данных нарушений, в форме привлечения к административной или дисциплинарной ответственности. И наконец, вырабатываются мероприятия, направленные на недопущение выявленных недостатков в будущем.

1.3. Счетная палата как орган финансового контроля (аудита)

Счетная палата Российской Федерации – постоянно действующий высший орган внешнего государственного аудита (контроля), подотчетный Федеральному Собранию Российской Федерации [4].

Задачи и функции, возложенные действующим законодательством на Счетную палату, делают ее одним из ключевых элементов системы общественного контроля за расходованием национальных ресурсов, а также инструментом согласования краткосрочных социально-экономических решений, дающих «быстрый эффект», с долгосрочными интересами общества и стратегическими целями общественного развития. Этим определяется миссия Счетной палаты и стратегия ее деятельности.

Миссия Счетной палаты – контроль управления и распоряжения государственными ресурсами в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека [23].

История функционирования Счетной палаты началась с того, что 18 ноября 1994 г. Государственная Дума приняла Федеральный закон «О Счетной палате Российской Федерации» [4]. Вступил в силу данный закон со дня его опубликования, то есть с 14 января 1995 г.

В январе 1994 года Государственная Дума первого созыва на должность Председателя Счетной палаты избрала депутата Хачима Кармокова. Также в это время была создана Коллегия Счетной палаты, ее первое заседание прошло 18 апреля 1995 года. Фактически Счетная палата начала осуществлять свою деятельность в июне 1995 года. Далее, в 2000 году Председателем Счетной палаты был назначен Сергей Степашин [21].

В это время Счетная палата активно участвовала в совершенствовании бюджетного законодательства России. Также старания контрольного ведомства направлялись на создание единой, эффективно функционирующей системы государственного финансового аудита в России.

20 сентября 2013 года Председателем Счетной палаты стала Татьяна Голикова, проработавшая на данном посту почти 5 лет, до тех пор, пока 17 мая 2018 г. президент России Владимир Путин не предложил переместить Татьяну Голикову на должность заместителя Председателя Правительства РФ, концентрирующего свои усилия на социальной политике государства.

22 мая 2018 г. на должность Председателя Счетной палаты назначили Алексея Кудрина, занимающего эту должность и в настоящее время [23].

Структура Счетной палаты Российской Федерации показана на рисунке 5.

Рисунок 5 – Структура Счетной палаты РФ [21]

Рисунок 5 – Структура Счетной палаты РФ [21]

Как видно из рисунка, Председателю Счетной палаты Российской Федерации подчиняются его заместитель, аудиторы и руководитель аппарата палаты. Вместе они образуют Коллегию Счетной палаты РФ, которая рассматривает вопросы планирования и организации деятельности Счетной палаты РФ.

Также Коллегия рассматривает различные методологические аспекты ее работы, утверждает стандарты и требования к проведению внешнего государственного и муниципального аудита, составлению отчетов и другой документации по результатам проведенных контрольных мероприятий [23].

Таким образом, можно заключить, что Счетная плата является важнейшим органом в системе финансового контроля в России. Именно поэтому анализ и совершенствование ее деятельности стратегически важен для социально-экономической устойчивости страны.

2. Анализ деятельности счетной палаты РФ как органа финансового контроля

2.1. Нормативно-правовые основы деятельности Счетной палаты РФ

Основы работы Счетной палаты упоминаются в Конституции Российской Федерации. Так, статья 101 определяет, что в целях осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату [1].

Указ Президента Российской Федерации «О мерах по обеспечению государственного финансового контроля в Российской Федерации» определяет общие для всех контролирующих органов (в том числе и Счетной палаты) основы и устанавливает, что в России государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ [5].

Бюджетный кодекс Российской Федерации (БК РФ) также затрагивает вопросы государственного финансового контроля. В главе 26 БК РФ подробно перечислены объекты государственного финансового контроля, даны характеристики таким методам государственного финансового контроля, как проверка, ревизия, обследование, санкционирование операций [2]. Также в этой главе Бюджетного кодекса устанавливаются полномочия органов внешнего и внутреннего государственного финансового контроля и порядок осуществления этих полномочий, в том числе и касательно Счетной палаты РФ.

Другим важным нормативным правовым актом в сфере государственного контроля является Федеральный закон «О Счетной палате Российской Федерации» [4]. Статья 2 данного Федерального закона определяет статус Счетной палаты РФ как «постоянно действующий высший орган внешнего государственного аудита (контроля)». В рамках задач, определенных законодательством Российской Федерации, Счетная палата обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно.

Согласно статье 1 данного Федерального закона, Счетная палата проводит внешний государственный аудит (контроль) порядка формирования, управления и распоряжения федеральными ресурсами: средствами федерального бюджета, бюджетов государственных внебюджетных фондов, федеральной собственностью, а также иными ресурсами в пределах компетенции Счетной палаты, которые обеспечивают безопасность и социально-экономическое развитие Российской Федерации [4].

Также данный Федеральный закон определяет задачи, принципы, функции Счетной палаты, ее полномочия, состав. Счетная палата состоит из Председателя Счетной палаты, заместителя Председателя, аудиторов Счетной палаты (которые возглавляют отдельные направления действия Счетной палаты) и аппарата Счетной палаты (инспекторы и иные сотрудники).

Следует отметить, что федеральный закон «О Счетной палате Российской Федерации» имеет большое значение в системе финансового права, ведь Счетная палата является высшим органом государственного аудита и своей деятельностью обеспечивает финансовую безопасность всей страны.

Статья 35 ФЗ «О Счетной палате Российской Федерации» посвящена стандартам Счетной палаты.

Так, в частности, говорится, что Счетная палата в установленном порядке самостоятельно разрабатывает и утверждает собственные обязательные для исполнения стандарты, под которыми понимаются ее внутренние нормативные документы, устанавливающие правила, характеристики и процедуры планирования, организации и осуществления разных видов деятельности Счетной палаты и требования к их результатам [4].