Добавлен: 03.02.2024

Просмотров: 192

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

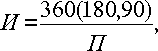

где П – число поставок за период

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где В – объем среднедневного выпуска продукции по производственной себестоимости;

Тц– длительность производственного цикла;

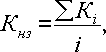

Кнэ – коэффициент нарастания затрат в незавершенном производстве

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле:

где Сн – стоимость сырья и материалов, поступающих в процесс производства;

Ск – стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где Кi – коэффициент нарастания затрат в i-той точке;

Сi – стоимость незавершенного производства в i-той точке;

Ск – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

где Кнз – общий для процесса коэффициент нарастания затрат;

i – количество точек расчета частных коэффициентов.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где В – среднесуточный выпуск продукции по производственной себестоимости;

Тхр – средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

где Тфп– время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;

Тод– время, необходимое для оформления документов для отправки груза потребителю, дн.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Заключение

Для успешной работы любого предприятия необходимы оборотные средства, которые должны рационально использоваться. Технологический процесс изготовления продукции есть последовательное превращение производственных запасов в элементы незавершенного производства, полуфабрикаты и готовую продукцию. Цикл завершается реализацией готовой продукции и поступлением денежных средств на счета предприятия.

В зависимости от использования оборотных средств в сфере производства или сфере обращения они подразделяются на оборотные фонды и фонды обращения.

Элементами оборотных средств предприятия являются: материальные ресурсы, незавершенное производство, полуфабрикаты собственного производства, расходы будущих периодов, дебиторская задолженность, денежные средства и др.

Структуру оборотных средств предприятия можно рассматривать как удельный вес каждого элемента оборотных средств в их общем объеме. Анализ структуры оборотных средств на предприятии характеризует финансовое состояние работы предприятия на данный период. Так увеличение количества готовой продукции говорит о снижении объема реализации. Рост дебиторской задолженности свидетельствует об ухудшении финансового состояния данного предприятия, а непогашенная кредиторская задолженность может привести к банкротству предприятии. На финансовое состояние сильное влияние оказывает инфляция. Темпы инфляционного обесценивания оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит их распыление на налоги, непроизводственные расходы. Перечисленные факторы ведут, в конечном итоге, к уменьшению прибыли предприятии.

Главная же задача каждого предприятия – это увеличение прибыли. Поэтому первоочередная задача – рациональное и экономное использование оборотных средств. Важнейшим условием решения этой проблемы является правильное нормирование оборотных средств, потребность в которых определяется при составлении финансового плана. Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. Норматив рассчитывается по материалам, в незавершенном производстве, в расходах будущих периодов и готовых изделиях.

Эффективность использования оборотных средств характеризуют три основных показателя:

-

коэффициент оборачиваемости оборотных средств. Чем он выше, тем лучше используются оборотные средства; -

коэффициент загрузки оборотных средств; -

длительность одного оборота оборотных средств. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Изменение оборачиваемости оборотных средств выявляется сопоставлением фактических результатов с показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы. При замедлении оборачиваемости оборотных средств вовлекаются дополнительные средства. Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств отражает прямое уменьшение потребности в оборотных средствах. Относительное высвобождение отражает изменение как величины оборотных средств, так и объема реализованной продукции.

Список использованной литературы

-

Баскакова О. В. Экономика организаций (предприятий) : учебное пособие / О. В. Баскакова. - Москва : Дашков и К, 2013. - 370 с. -

Горфинкель В.Я. Экономика предприятия: учебник – М.: ЮНИТИ - ДАНА, 2013 – 663 стр. -

Грибов, В. Д. Экономика предприятия : учебник + практикум: учебник для студентов, обучающихся по специальности "Экономика и управление на предприятии (по отраслям)" / В. Д. Грибов, В. П. Грузинов. - 5-е изд., перераб. и доп. - Москва : КУРС: ИНФРА-М, 2013. - 446 с. -

Зайцев Н.Л. Экономика организации и управление предприятием: Учебное пособие – М.: ИНФРА – М, 2012 – 455 стр. -

Кантор, Е. Л. Экономика предприятия : [учеб. пособие для студентов вузов, обучающихся по эконом. специальностям] / Е. Л. Кантор, Г. А. Маховикова, В. Е. Кантор. - СПб. [и др.] : Питер, 2013. - 219 с. -

Коршунов, В. В. Экономика организации (предприятия) : учебник для бакалавров : учебник для студентов вузов, обучающихся по экономическим направлениям и специальностям / В. В. Коршунов. - 2-е изд., перераб. и доп. - Москва : Юрайт, 2013. - 433 с. -

Сергеев, И. В. Экономика организаций (предприятий) : учебник / И. В. Сергеев, И. И. Веретенникова ; под ред. И. В. Сергеева. - 3-е изд., перераб. и доп. - Москва : Проспект, 2012. - 553 с. -

Экономика предприятия: учебник/ под ред.: В.Д. Грибова, В.Н. Грузинова – М.: ИНФРА – М, 2015 – 445 стр. -

Экономика организации (предприятия): учебник для ВУЗов/ под ред.: В.Я. Горфинкеля, В.А. Швандра – М.: ЮНИТИ – ДАНА, 2013 – 608 стр. -

Экономика фирмы: Учебник/под ред.: Н.П. Иващенко, - М.: ИНФРА – М, 2011 – 528 стр. -

Экономика организации (предприятия): учебник/под ред.: Н.А. Сафронова: - М.: Магистр, ИНФРА – М, 2014 – 253 стр. -

Экономика предприятия: учебник/ под ред.: Н.А. Сафронова. – М.: ЮРИСТ, 2012 – 608 стр. -

Экономика организации (предприятия, фирмы): учебник/ под ред.: Б.Н. Чернышева, В.Я. Горфинкеля. – М.: вузовский учебник, 2011 – 536 стр. -

http://www.ibl.ru/konf/070411/33.html -

https://ru.wikipedia.org/wiki/Оборотный_капитал