ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.08.2024

Просмотров: 188

Скачиваний: 0

Решение.

На изменение средней себестоимости влияют три фактора первого уровня соподчинённости: количество произведённой продукции, структура производства и уровень себестоимости каждого отдельного вида продукции. Факторная модель имеет вид:

![]() .

.

Таблица 20 – Показатели для индексного анализа средней себестоимости …..……………

|

|

Объем производства, ц |

Себестоимость единицы продукции, р. |

Затраты на производство продукции, тыс. р. |

||||

|

20_ _ г. |

20_ _ г. |

20_ _ г. |

20_ _ г. |

20_ _ г. |

20_ _ г. |

условный |

|

|

Символ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

Рассчитаем базисный, отчётный и условный уровни средней себестоимости по формулам:

![]()

![]()

![]()

Общее изменение средней себестоимости составит (индекс переменного состава):

![]()

![]()

…………………………………………………………………………………………………………………………………………….…………………………………………………………………………………………………………………………………………………………..

в том числе за счёт изменения:

объёма и структуры производства продукции (индекс структурных сдвигов)

![]()

……………………………………………………………………………………………………………………….………………………………………………………………………………………………………………………………………………………………………………..

себестоимости отдельных видов продукции (индекс постоянного состава)

![]()

……………………………………………………………………………………………………………………….………………………………………………………………………………………………………………………………………………………………………………..

Взаимосвязь индексов:

![]()

![]()

Задание 25. На основании данных задания 24 проанализируйте изменение суммы затрат на производство продукции в целом и по факторам. Сформулируйте выводы.

Решение.

На изменение суммы затрат на производство продукции влияют количество произведённой продукции и себестоимость каждого отдельного вида продукции.

Общее изменение суммы затрат составит:

![]()

![]()

………………………………………………………………………………………………………….…………….………………………………………………………………………………………………………………………………………………………………………………..

в том числе за счёт изменения:

объёма производства продукции

![]()

![]()

………………………………………………………………………………………………………….…………….………………………………………………………………………………………………………………………………………………………………………………..

себестоимости отдельных видов продукции

![]()

![]()

…………………………………………………………………………………………………………………………………………….…………………………………………………………………………………………………………………………………………………………..

Взаимосвязь индексов:

![]()

![]()

Тема: статистика финансовых результатов

Задание 26. По данным годовой отчётности проанализируйте состав чистой прибыли предприятия. Сформулируйте выводы.

Решение.

Таблица 21 – Анализ получения прибыли на предприятии, тыс. р.

|

Показатель |

20_ _ г. |

20_ _ г. |

20_ _ г. |

Отклонение 2013 г. от 2011 г. (+; -) |

|

Выручка от продажи продукции |

|

|

|

|

|

Себестоимость продаж |

|

|

|

|

|

Валовая прибыль (убыток) |

|

|

|

|

|

Коммерческие и управленческие расходы |

|

|

|

|

|

Прибыль (убыток) от продаж |

|

|

|

|

|

Доходы от участия в других организациях |

|

|

|

|

|

Сальдо процентов к получению и уплате |

|

|

|

|

|

Сальдо прочих доходов и расходов |

|

|

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

|

|

Текущий налог на прибыль |

|

|

|

|

|

Сальдо отложенных налоговых активов и обязательств |

|

|

|

|

|

Чистая прибыль (убыток) |

|

|

|

|

Вывод ………………………………………………………………………….…………………………..

……………………………………………………………………………………………………………….……………………………………………………………………………………………………………….

……………………………………………………………………………………………………………….

Задание 27. С помощью индексов проанализируйте изменение прибыли от продажи конкретного вида продукции. Сформулируйте выводы.

Решение.

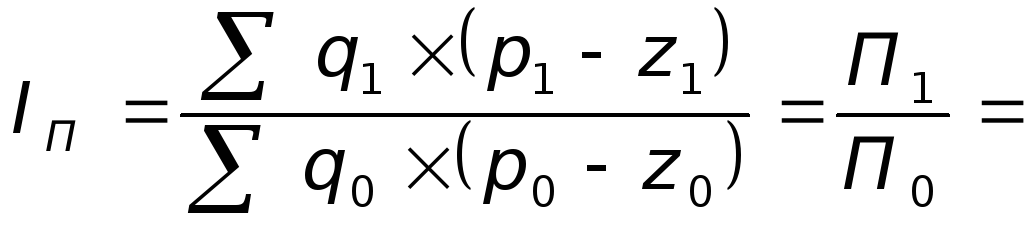

На изменение суммы прибыли от продажи определённого вида продукции (П) влияют три фактора: объём продаж (q), среднереализационная цена (р) и себестоимость единицы продукции (z). Факторная модель имеет вид:

![]() .

.

Таблица 22 – Исходные данные для индексного анализа прибыли от

Продажи ………………... (вид продукции)

|

Показатель

|

Символ |

20_ _ г. |

20_ _ г. |

Отклонение

|

|

Объём продаж, ц |

q |

3021 |

1988 |

-1033 |

|

Средняя цена реализации, р. |

p |

396,89 |

1186,62 |

789,73 |

|

Себестоимость единицы продукции, р. |

z |

341,94 |

314,89 |

-27,05 |

|

Прибыль от продажи, тыс. р. |

П |

166,00395 |

1732,99924 |

1567 |

Общее изменение прибыли от продажи …………………….… составит:

![]()

……………………………………………………………………………………………………………………….………………………………………………………………………………………………………………………………………………………………………………..

Влияние на изменение суммы прибыли факторов:

объёма реализации

![]()

![]()

……………………………………………………………………………………………………………………….………………………………………………………………………………………………………………………………………………………………………………..