Файл: Тема сводная бухгалтерская отчетность и порядок ее составления.pdf

Добавлен: 29.03.2023

Просмотров: 391

Скачиваний: 6

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты сводной бухгалтерской отчетности

1.1 Понятие бухгалтерской отчетности, ее состав и назначение

1.2 Сводная бухгалтерская отчетность

Глава 2. Анализ сводной бухгалтерской отчетности ПАО «Газпром»

2.1 Общая характеристика деятельности ПАО «Газпром»

2.3 Учетная политика организации

Глава 3. Пути совершенствования управление сводной бухгалтерской отчетностью

15. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ (подпункт 2 пункта 3 статьи 170, пункты 4, 4.1 статьи 170 Налогового кодекса РФ).

Глава 3. Пути совершенствования управление сводной бухгалтерской отчетностью

3.1 Недостатки сводной бухгалтерской отчетности

За организацию бухгалтерского учета несет ответственность руководитель предприятия, а за ведение и методологию бухгалтерского учета на предприятии - главный бухгалтер. Он возглавляет бухгалтерскую службу предприятия и несет ответственность за ведение бухгалтерского учета, за составление учетной политики, организацию документооборота, сдачу налоговой и бухгалтерской отчетности и др. На рисунке представлена структура бухгалтерской службы.

Рисунок 3.1 – Структура бухгалтерской службы

Главному бухгалтеру подчиняется 9 бухгалтеров, имеющих 3 высшее образование, 5 среднеспециальное образование, 1 техническое. Положение о бухгалтерии на предприятии не разработано, так же нет графика учетных работ.

В организациях есть разработанные должностные инструкции на каждого бухгалтера.

Недостатком организации бухгалтерского учета в компании является отсутствие регламента о бухгалтерском обслуживании, отсутствует график распределения обязанностей между сотрудниками бухгалтерии.

Оптимальную систему организации бухгалтерского учета обеспечивают:

– учетная политика;

– рабочий план счетов;

– система первичного учета;

– инвентаризация имущества и обязательств;

– автоматизация учетно-вычислительного процесса.

В организации разработана учетная политика – приказ № 179 от 30 декабря 2018г.

Первичный учет ведется как в унифицированных документах, так и в документах разработанных в организации (к таким документам в относятся отчет о движении товарно-материальных ценностей), но данные формы не утверждены в отчетной политике, сто является нарушением в организации документационного учета.

График документооборота не составляется. Существуют определенные сроки сдачи первичных документов из производственных отделений в бухгалтерию для обработки и хранения. Например:

- приходные и расходные кассовые документы – за каждые 5 рабочих дней;

- путевые листы – ежедневно;

- отчеты материально- ответственных лиц (бригадиров, кладовщика)-не позднее 5 рабочих дней, следующих за отчетным месяцем;

- материальные отчеты об использовании в производстве запасов- не позднее 5 рабочих дней, следующих за отчетным месяцем;

- авансовые отчеты – в течение 30 дней после возвращение из командировки;

- табеля рабочего времени, ведомости начисления премий, больничных листов – не позднее 3 числа, следующего за отчетным.

Документация поступает к главному бухгалтеру и накапливается до 1-го числа месяца, следующего за отчетным. Далее документы подвергаются обработке, проставляются необходимые подписи. Завершающим этапом обработки документом является сдача их в архив. Сроки хранения документов в кооперативе определяются в соответствии с «Перечнем типовых документов, образующихся в деятельности учреждений, организаций, предприятий с указанием сроков хранения», утвержденным Главархивом СССР от 15.08.1988 (с изменением от 06.10.2000).

Годовая бухгалтерская (финансовая) отчетность предоставляется в налоговую инспекцию, учредителям и в территориальное статистическое управление. Она состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств и приложений к ним. За составление отчетности в организации ответственными являются главный бухгалтер.

Также кроме бухгалтерской отчетности организация представляет в налоговую инспекцию налоговую отчетность – декларации по налогу на имущество, налогу на прибыль, водному и транспортному налогу, налогу на добавленную стоимость и земельному налогу, а также ежегодно представляет в инспекцию справку 2-НДФЛ. Следует отметить, что налоговая отчетность сдается как в виде деклараций, так и в виде расчетов.

Графика сдачи отчетности в организации нет. В данное время организации используют каналы телекоммуникационной связи, то необходимость составления такого графика отсутствует. Так как разработчиками программы СКБ «Контур» составлена таблица отчетности для организации и находится она на первой страниц системы.

Основными недостатками учетной политики в рамках сводной бухгалтерской отчетности можно считать:

- Большое число дочерних предприятия, и Большое количество услуг предоставляемых организацией, что в результате составления отчетности не позволяет представить легко понимаемую картину настоящей ситуации.

Отчетность представляется в сжатом варианте по разным показателям, т.к. организаций много, видов направления много, и это не позволяет уместить все на компактно и понятно, на 1-2 страницах.

3.2 Пути улучшения эффективности использования сводной бухгалтерской отчетности

В качестве предложений по совершенствованию организации бухгалтерского учёта нами изменены и разработаны:

1) разработан график документооборота, который является Приложением к учётной политике, в соответствии с требованиями п. 2 ст. 9 Закона «О бухгалтерском учёте» № 402-ФЗ.

График документооборота позволит бухгалтеру более качественно и в установленные сроки предоставлять бухгалтерскую отчетность. Наличие целенаправленной и четко зафиксированной по всем направлениям учетной политики предприятия положительно сказывается на финансовом положении предприятия.

Например, согласно графика документооборота ответственным лицом за составление и исполнение входящего договора поставки является поставщик товарно-материальных ценностей. При этом ответственным за обработку данного документа является бухгалтер по расчетам. Срок обработки определен – день заключения. Срок хранения данного документа составляет 3 года. Место хранения – бухгалтерия.

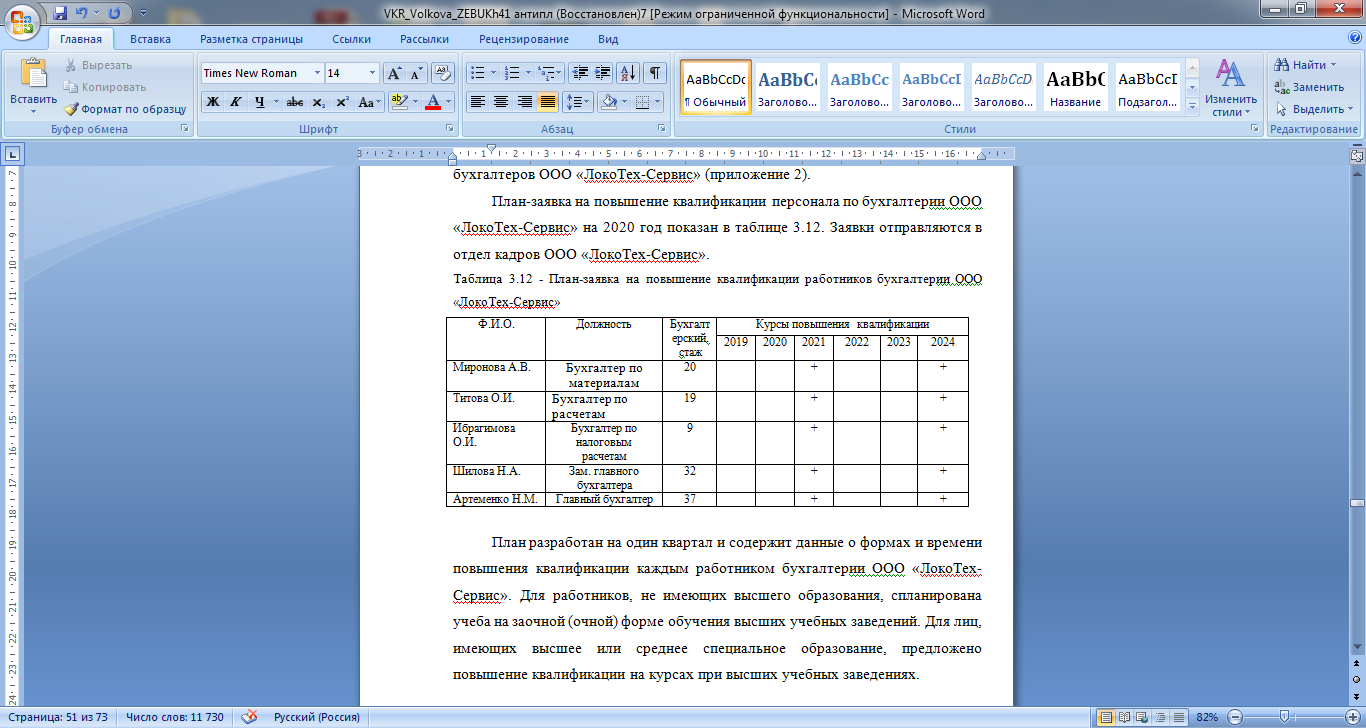

2) Разработана заявка и план – график повышения квалификации бухгалтеров.

План-заявка на повышение квалификации персонала по бухгалтерии на 2020 год показан в таблице 3.1. Заявки отправляются в отдел кадров.

Таблица 3.1 - План-заявка на повышение квалификации работников бухгалтерии

План разработан на один квартал и содержит данные о формах и времени повышения квалификации каждым работником бухгалтерии. Для работников, не имеющих высшего образования, спланирована учеба на заочной (очной) форме обучения высших учебных заведений. Для лиц, имеющих высшее или среднее специальное образование, предложено повышение квалификации на курсах при высших учебных заведениях.

План повышения квалификации работников бухгалтерии утвержден директором Главный бухгалтер осуществляет контроль выполнение этого плана.

Это будет способствовать постоянному повышению квалификации работников бухгалтерской службы. Специалисты будут владеть современными навыками ведения бухгалтерского учета расчетных операций, составления бухгалтерской отчетности; следить за изменениями законодательства по правовым вопросам, налогообложению, договорным отношениям.

Предложенные мероприятия представлены в таблице 3.2.

Таблица 3.2 – Эффект от внедрения мероприятий по совершенствованию организации бухгалтерского учета материалов

|

Недостатки организации учета |

Предложенные мероприятия по совершенствованию организации бухгалтерского учета |

Экономический эффект от внедрения данных мероприятий |

|

Отсутствует график документооборота по бухгалтерским документам, и перечням документов для учета хозяйственных операций. |

Разработка графика документооборота и внесение дополнения в учетную политику. |

График документооборота даст возможность качественно и в установленные сроки предоставлять бухгалтерскую отчетность. |

|

Отсутствие графика повышения квалификации бухгалтерии |

Необходимость в разработке плана повышения квалификации работников бухгалтерии. |

Специалисты должны иметь возможность знать современными навыки ведения бухгалтерского учета, составление бухгалтерской отчетности; слежка за изменениями законодательства по правовым вопросам, налогообложению, договорным отношениям, кредитованию, экономическому анализу. |

|

Сложность в формирование сводной отчетности. |

Необходимо создавать отчетность по каждой организации, входящей в структуру ПАО «Газпром» отдельно. В порядке важности или приоритетности деятельности. Это позволит видеть деятельность каждой организации более наглядно, и в результате делать более логичный вывод. На данный момент сложно увидеть реальную картину, если не группировать все факторы по каждому признаку воедино. |

Это облегчит труд специалиста, и позволит не заниматься лишней группировкой. 1.Собрана информация по 1 организации. 2.Представлена информация. 3.Так по каждой фирме 4.Делается общая таблица с доходами и расходами. |

Таким образом, анализ организации бухгалтерского учета позволил выделить ряд мероприятий, направленных на совершенствование учета данных ценностей, которые позволят повысить эффективность использования материалов на предприятии.

Заключение

Бухгалтерская отчетность - это система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Организация должна при составлении отчетности придерживаться принятых ею содержания и формы отчетов последовательно от одного отчетного периода к другому. Изменение допускается в исключительных случаях, например, при изменении вида деятельности.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Если данные за предшествующий период несопоставимы с данными за отчетный период, то предшествующий период подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Помимо требований, предъявляемым к обычной финансовой отчетности, при формировании сводного отчета нужно также соблюдать нормы приложения к приказу Министерства финансов Российской Федерации от 30.12.1996 № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности», а также требования приказа Минфина РФ от 14.09.2012 № 126н.

К сводной отчетности предъявляются следующие требования:

-содержание сведений обо всех активах и пассивах, доходах и расходах каждой дочерней структуры, а также головной организации;

-согласованность методов оценки каждой статьи отчетности для всех дочерних структур;

-совпадение периодов формирования отчетности каждого дочерней компании и бухгалтерского отчета головного предприятия;

-единство валюты (впрочем, согласно требованиям законодательства в части ведения бухгалтерской отчетности, в любом случае должна быть использована национальная валюта России).

Сводная бухгалтерская отчетность группы предприятий характеризуется следующими параметрами:

- всегда составляется по группе взаимосвязанных предприятий, во главе управления которыми обязательно находится материнская организация;

- преследует основную цель: предоставление результатов финансово-хозяйственной деятельности нескольких предприятий. Как правило, основными пользователями такой информации, помимо контролирующих органов, могут выступать инвесторы;