ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 14.10.2024

Просмотров: 103

Скачиваний: 0

При планировании себестоимости продукции, работ, услуг необходимо учитывать общепроизводственные и общехозяйственные расходы, которые планируются 2 способами:

– процентное соотношение этих расходов к сумме основной заработной платы основного персонала или в процентах в общей структуре полной коммерческой себестоимости (общехозяйственные расходы приблизительно составляют 50% от общепроизводственных расходов).

– планируются по калькуляционным статьям расходов (табл. 3.3).

Таблица 3.3

Планирование накладных расходов по подразделению

|

Наименование статьи |

Формула исчисления |

Значения |

|

|

исходные |

проектируемые |

||

|

|

|

||

|

1. Основная заработная плата административно-управленческого персонала по категориям |

ЗПО=МО•КР•12 |

|

|

|

-директор |

|

|

|

|

-специалисты и т.д. |

|

|

|

|

Итого |

|

|

|

|

младшего обслуживающего персонала по категориям |

|

|

|

|

-… |

|

|

|

|

Итого |

|

|

|

|

2. Дополнительная заработная плата по категориям |

ЗПД=КД•ЗПО КД – коэффициент учитывающий доп. заработную плату КД=%ДЗП/100 |

|

|

|

3. Премирование работников по категориям |

ЗППР=КД•ЗПО КД – коэффициент премирования |

|

|

|

4. Социальный налог |

СН=КСН• (ЗПО+ЗПД +ЗППР) КСН – коэффициент социального налога |

|

|

|

5. Сумма заработной платы с начислениями |

ЗП=ЗПО+ЗПД +ЗППР+ СН |

|

|

|

6. Коммунальные услуги |

|

|

|

|

-вода холодная |

СВ=Расц.•Q (Чобщ•Расц.) |

|

|

|

горячая |

СВ=Расц.•Q (Чобщ•Расц.) |

|

|

|

-освещение |

СО=РЭЛ•Фонд времени•Расц. |

|

|

|

- силовая энергия |

СС=РЭЛ•Фонд времени•Расц. |

|

|

|

- отопление |

СОТ=S•Расц. |

|

|

|

7. Охрана труда и техника безопасности |

ЗТБ=Чп•ОЧ ОЧ – отчисления на 1 работника |

|

|

|

8. Рационализация и техника безопасности |

ЗТБ=Чп•ОЧ |

|

|

|

9. Содержание зданий |

ЗЗД=0,5% от БЗД |

|

|

|

10. Все остальные общепроизводственные расходы |

|

|

|

|

11. Прочие общепроизводственные расходы |

Пр=4-6% от ∑ОПР |

|

|

Расчет экономической эффективности проекта

Расчет экономической эффективности применения информационных технологий производится по следующим формулам:

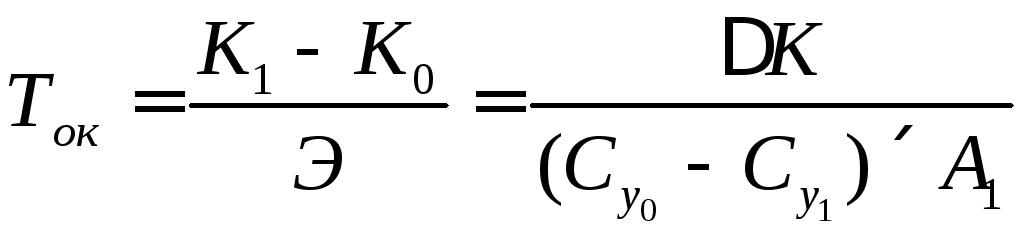

Годовая экономия от снижения себестоимости продукции, работ и услуг:

Эг=(Су0-Су1)·А

где А – объем продукции, работ, услуг; Су0, Су1 – себестоимость продукции, работ, услуг до и после применения информационной технологии.

Годовая эффективность от снижения приведенных затрат.

Эпз=((Су0+ЕнКу0)-(Су1+ЕнКу1)) · А,

где Ен – нормативный коэффициент эффективности капитальных вложений, равный 0,15 (обычно данный коэффициент принимается равным процентной ставке рефинансирования центробанка плюс процент за обслуживание кредита); Ку0, Ку1 –капитальные вложения до и после применения информационной технологии, которые определяются путем деления общей суммы капиталовложений на годовой объем производства продукции в натуральных единицах (Куi=Кi/А).

Срок окупаемости дополнительных капиталовложений при условии, что капиталовложения по исходному варианту меньше, чем по проектируемому (К1>К0), определяется по формуле:

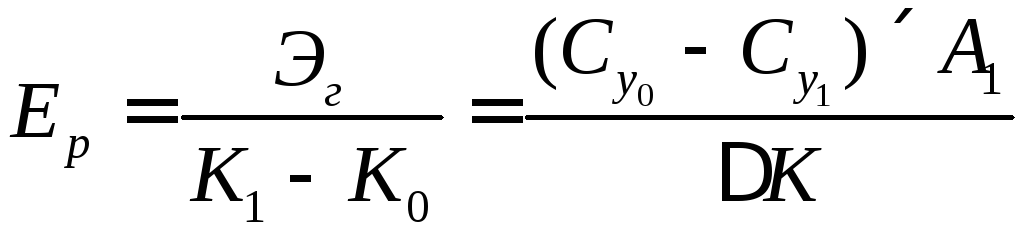

Расчетный коэффициент эффективности капиталовложений определяется по формуле:

Наиболее целесообразным для применения считается проектируемый вариант, если соблюдается следующее условие:

![]()

Оценка эффективности рекламы и pr компаний в Интернет

При реализации рекламной и PR компании Интернет-проекта рекомендована следующая методика оценки результативности мероприятий.

Оценка эффективности рекламы в Интернет включает технические, экономические, организационные и некоторые другие аспекты. Задача применения Web-сервера в системе маркетинга охватывает достаточно широкий круг вопросов, поэтому для оценки разных аспектов реализации Web-сервера необходимо произвести разбивку критериев эффективности, по каждому из которых можно было бы в дальнейшем проводить оценки и в соответствии с ней принимать необходимые меры по корректировке, развитию и совершенствованию реализуемой системы маркетинга. В соответствии с этим можно выделить следующие группы параметров: экономические, организационные и маркетинговые.

Экономические параметры включают оценку экономической эффективности выбранного варианта построения маркетинговой системы предприятия на основе Web-сервера в среде Интернет.

Организационные параметры определяют степень интеграции новой информационной системы с существующей системой и степень интеграции новой информационной системы с существующей деятельностью предприятия.

Под маркетинговыми параметрами в данном случае понимаются параметры, отражающие эффективность проведения маркетинговой программы реализации и продвижения Web-сервера в среде Интернет и характеризующие эффективность использования инструментов Web-маркетинга.

Экономическая эффективность (Э) выбранного варианта построения маркетинговой системы предприятия на основе Web-сервера в среде Интернет может быть определена как отношение результата, получаемого от ее применения (Еп), к затратам, связанным с разработкой и эксплуатацией системы (Ез):

Э=Eп/Eз

Полные затраты при этом составляют:

Ез=К+Сэ,

где: К - суммарные капитальные вложения на проектирование системы, на приобретение необходимых составляющих и ее реализацию;

Сэ - эксплуатационные расходы.

В случае разновременности капитальных и ежегодных затрат капитальные затраты должны быть приведены к одному (первому или последнему) году эксплуатации по формуле сложных процентов.

Кt=K/(1+i)t,

где: Кt - приведенные капитальные затраты,

i - эффективность или минимальный доход, который может быть гарантирован инвестору, или коэффициент дисконтирования капитальных вложений;

t - период времени, через который будут произведены капитальные затраты;

К - капитальные затраты.

Результат, получаемый за счет функционирования системы, определяется следующим образом:

Ec=Cc(t)-Kt,

где: Сс(t) - эффект за счет снижения затрат за время t в результате применения новой системы маркетинга на основе Web-сервера.

Таким образом, для определения экономической эффективности необходимо определить основные статьи затрат и снижения расходов за счет использования в системе маркетинга Web-сервера. Источники затрат можно разделить на единовременные капитальные затраты и эксплуатационные расходы.

К единовременным капитальным затратам можно отнести:

инвестиции на первоначальный анализ и планирование,

стоимость необходимого оборудования в виде Web-сервера,

стоимость программного обеспечения,

вложения на организацию линий связи и сопутствующее оборудование,

стоимость вспомогательного оборудования, например, компьютерной техники для обновления информации на Web-сервере, его дизайна или для выполнения функций по обеспечению работоспособности Web-сервера,

инвестиции на подготовку и переподготовку кадров, в случае если какие-либо функции по обеспечению работоспособности Web-сервера обеспечиваются внутренними ресурсами предприятия.

К эксплуатационным расходам относятся:

заработная плата обслуживающего персонала,

расходы на вспомогательные материалы,

взносы за доменное имя,

арендная плата за каналы связи,

плата провайдеру услуг Интернет за предоставление доступа к Web-серверу из Интернет, за предоставление места на собственном сервере или за обслуживание Web-сервера предприятия в случае размещения его у провайдера,

амортизационные отчисления,

дополнительные расходы в случае привлечения сторонних фирм для развития сервера, его дизайна, выполняемых функций,

расходы на проводимые рекламные кампании и т.д.

Источники экономии зависят от выполняемых Web-сервером функций. При использовании электронных коммуникаций вместо традиционных снижаются расходы на печатные виды продукции, на телефонные разговоры и пересылку факсов. За счет предоставления необходимой информации обеспечивается предпродажная и послепродажная поддержка потребителей, при организации виртуального магазина не нужны традиционный магазин и соответственно затраты на него. В случае использования каналов Интернет для распространения информационной продукции нет необходимости в традиционных каналах распространения. При этом следует учесть, что внедрение и использование Web-сервера являются итеративной задачей.

Кроме того, необходимо учесть, что, кроме снижения затрат, присутствие фирмы в Интернет посредством Web-сервера может принести прибыль за счет:

повышения имиджа торговой марки компании,

продвижения товаров фирмы,

привлечения новых потребителей,

добавления нового канала распространения продукции, улучшения сервисного обслуживания текущих и потенциальных потребителей.

Оценка организационных аспектов характеризует интеграцию новых способов построения маркетинговой деятельности предприятия в существующую структуру предприятия. Параметр интеграции с существующей информационной системой (Пи) характеризует степень совмещения выполнения различных функций новой и существующей информационной структурами и определяется следующим образом:

Пи=P/Pc,

где: Р - количество функций, выполняемых совместно как существующей, так и новой информационной системой,

Рc - общее количество функций, которые могут быть совмещены сущест-вующей и новой информационной системами.

В качестве примера выполняемых функций можно привести ведение баз данных, совмещение которых может, например, сократить число необходимых действий по вводу информации и повысить тем самым эффективность деятельности предприятия. Второй параметр этой группы характеризует интегрированность новой системы с существующей деятельностью предприятия. Он определяется как отношение числа функций, поддерживаемых системой маркетинга на основе Интернет (Рм), к общему числу функций, отражающих деятельность предприятия (Робщ):

Пс=Рм/Робщ,