Файл: Организация управленческого учета в компании (Понятие управленческого учета).pdf

Добавлен: 01.04.2023

Просмотров: 664

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты управленческого учета

1.1 Понятие управленческого учета

1.2 Организация управленческого учета в отечественной и зарубежной практики

Глава 2. Организация управленческого учета в ООО «СЕСТРОРЕЦКИЙ ХЛЕБОЗАВОД»

2.1 Краткая характеристика и анализ финансового состояния магазина ООО «Сестрорецкий хлебозавод»

2.2 Оценка системы управленческого учета магазина ООО «Сестрорецкий хлебозавод»

2.3 Управленческая отчетность в магазине ООО «Сестрорецкий хлебозавод»

2.4 Совершенствование управленческого учета в сети магазинов компании ООО «СЕСТРОРЕЦКИЙ ХЛЕБОЗАВОД»

Для благополучного осуществления подготовки информации для принятия оптимальных управленческих решений, в разрезе классификации затрат и ориентировки руководителей на систему отклонений, необходимо применять ряд базовых правил управленческого учёта:

1) использовать метод эффективности и метод минимума приведённых затрат, т.е. ориентироваться на правило «затраты - выгода»; 2) осуществлять детализацию затрат для различных целей функционирования коммерческой организации.

Основным правилом при выборе альтернативных вариантов является преобладание прибыли над затратами. Поэтому данная позиция является главным из набора критериев при выборе наиболее оптимального управленческого решения.

Как известно, на основе управленческого учёта строится система управления прибылью через управление затратами, поскольку рациональная классификация процессов и технологий в системе управленческого учёта позволит применить правильную методику расчёта затрат. [23, С. 71]

Рисунок 1. Структурные элементы, формирующие систему управленческого учёта

На рис. 1 наглядно видно, что основу управленческого учёта составляют определённые направления, исходя из которых, собираются конкретные данные для постановки управленческой задачи. Но все же, при решении какой-либо проблемы необходимо руководствоваться важностью человеческого фактора поведения. Система управленческого учёта совместно выполняет две функции: 1) даёт поддержку менеджерам в принятии верных решений; 2) мотивирует поведение персонала предприятия к достижению конечных положительных результатов коммерческой организации.

Именно мотивация персонала к обучению будет являться важным вопросом при внедрении системы управленческого учёта, потому что именно они сопротивляются нововведениям и не желают обучаться иной системе технологий рабочего процесса.

Таким образом, значение управленческого учёта заключается в определении, предупреждении и своевременном урегулировании проблем в функциональной области предприятия вплоть до критических ситуаций. При реализации функций управленческого учёта происходит сравнение анализируемых показателей с существующими стандартами, затем они корректируются и подвергаются детальному исследованию.

Стандартизация также является одной из составных частей модели управленческой деятельности в системе взаимосвязи с управленческим учётом. Она позволяет вести сравнение результатов с индикаторами и показателями, заложенными целью развития. Стандарты позволяют оценивать представления о том, что возможно получать от конкретного бизнес-процесса.

При управленческом учёте стандарты как бы вытекают из поставленной цели: или сама цель уже является стандартом, или индикатор по конкретному направлению определяется поставленной целью. Иногда стандарт может быть определён на основании проведённого анализа или выявлен экспертным путём. Тем не менее, согласно общему стандарту устанавливаются общие требования и определяются принципы построения и применения системы управленческого учёта.

Управленческий учёт может выступать и в качестве сервисной функции к управленческому процессу, его основным задачам. В этом случае необходим контроль и так называемый, многомерный мониторинг, поскольку предполагается отследить функции как менеджмента, так и управленческого учёта. Данное взаимодействие предполагает определение задач и функций по каждой из многочисленных ситуаций, тем не менее, многомерный мониторинг остаётся в компетенции специалистов по управленческому учёту, а процесс принятия управленческих решений, интерпретация полученных результатов - в компетенции менеджеров.

Вышесказанное позволяет сделать вывод о том, что внедрение системы управленческого учёта будет способствовать увеличению возможности в области управления предприятием.

Рисунок 2. Схема взаимосвязей управленческой деятельности в формате управленческого учёта

Ряд российских учёных и специалистов пытаются отождествить стратегический менеджмент и маркетинговый отдел исходя из общности их функций, отмечая тем самым, какие упущения возникают в деятельности предприятия, и как непродуманно возникают управленческие решения, связанные с продвижением готового «продукта». На этой линии также проявляется значимость управленческого учёта, поскольку он, учитывая производственную и технологическую специфику предприятия, особенности рынка сбыта, стратегий в продвижении, то есть, внешнюю и внутреннюю среды деятельности предприятия, оказывает непосредственную помощь в согласовании планируемых результатов, реализации перспективных целей и эффективности развития. [30, С. 461]

Таким образом, целью применения управленческого учёта является обеспечение гармонизации функционирования предприятия.

В заключение важно отметить, что роль системы управленческого учёта в любой компании очень велика. Внедрение данной системы необходимо руководителю, менеджерам и всему персоналу, ибо важность правильности постановки управленческого учёта даёт информацию, которая необходима для усиления внимания и определения приоритетности выполнения задач организации, направленных на планирование и прогнозирование её дальнейшей деятельности. Разработка и применение эффективных решений руководителя будет служить основополагающей предпосылкой конкурентоспособности компании на рынке, проведению чётко сформированной кадровой политики [9]. Результаты от внедрения системы управленческого учёта превзойдут все ожидания, т.к. сформируют аналитическую информацию для оценки перспективы при открывающихся возможностях, снабдят необходимыми механизмами контроля над исполнением принятых решений.

1.2 Организация управленческого учета в отечественной и зарубежной практики

В современных условиях от того, насколько рационально построена система внутрипроизводственного управленческого учета на предприятии, насколько объективно она отражает его производственные процессы, зависит процесс эффективного управления производством.

В исследованиях Хорнгрена Ч. и Фостера Дж. систематизированы исследования о содержание понятия «управленческий учет» в разных странах и утверждают они, что оно различное. Впервые его начали использовать англоязычные авторы. В Германии этим термином не

пользуются вообще, предпочитая название «Исчисление затрат и результатов». Соответственно, область планирования, учета, контроля и анализа издержек ограничивается в основном выручкой от продаж и затратами текущего периода. В США, Англии и Канаде управленческий учет рассматривается значительно шире. В его сферу входят финансовые и производственные инвестиции, результаты их использования. Во Франции предпочитают понятие «маржинальный учет» и ограничивают его поиском и обоснованием управленческих решений на перспективу с использованием показателей маржинальной прибыли. [26,С. 83]

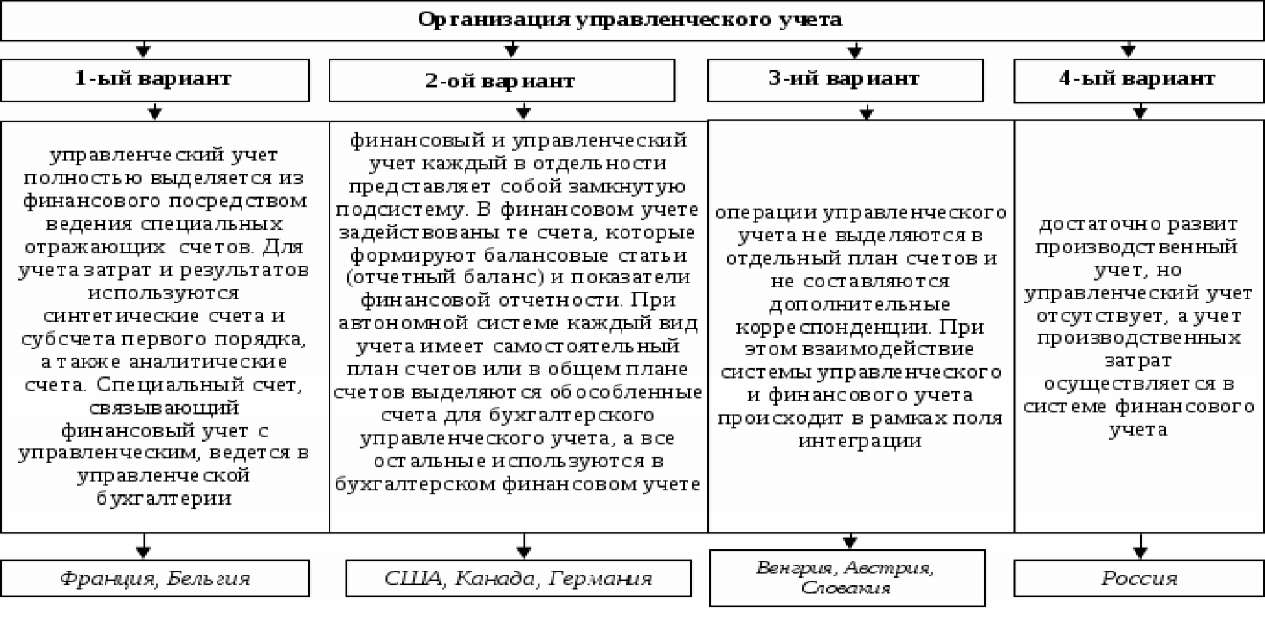

Рисунок 3. Варианты организации управленческого

учета разных стран

Костякова Ю.В. выделяет в современной зарубежной литературе три модели учета:

Рисунок 4. Модели учета в зарубежных странах

Управленческий учет в британо-американской модели представляет собой отдельный блок внутри финансового учета или полностью интегрирован с ним. В странах с континентальной моделью управленческого учета используются два плана счетов — финансового и управленческого учета, а взаимодействие между ними осуществляется через специальные счета-экраны. [31, С. 201]

При сравнении российской практики организации управленческого учета с зарубежной Князева К.А. отмечает, что российская практика базируется на классическом подходе, при котором результативность и эффективность деятельности организации обеспечивается посредством управления затратами, доходами и показателями результативности деятельности через влияние как на затраты, так и на доходы, а в зарубежной практике превалирует компиляционный подход к организации управленческого учета.

При компиляционном подходе система управленческого учета ориентирована на достижение стратегических, тактических и оперативных целей организации и включает в себя следующие направления: управление качеством; управление интеллектуальным капиталом; управление активами, затратами; контроль денежных потоков и дебиторской задолженности; управление процессом максимизации рыночной стоимости компании; планирование производственной, финансовой и инвестиционной деятельности организации; прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность организации; управление материальными, финансовыми и кадровыми ресурсами.

В российских организациях система управленческого учета ориентирована на отражение и накопление информации, ее организация должна основываться в первую очередь на базовых бухгалтерских принципах.

Рисунок 5. Бухгалтерские принципы управленческого учета

Полковский Л.М. выделяет 2 варианта ведения управленческого учета на предприятии:

- вариант автономии;

- интегрированный вариант.

При варианте автономии управленческий учет ведется отдельно от финансового учета. В этом случае учет затрат в разрезе статей калькуляции ведется в управленческой бухгалтерии, а учет затрат в разрезе экономических элементов — в финансовой бухгалтерии.

При интегрированном варианте ведения управленческого и финансового учета осуществляется в общей бухгалтерии с использованием единого плана счетов.

Таким образом, несмотря на то, что в зарубежной практике чаще используется компиляционный подход к организации управленческого учета, а в отечественной чаще всего интегрированный и между ними есть определенные различия они имеют общую цель — обеспечение необходимой информацией работников организации, например анализ затрат на производство, финансовых результатов, планирование деятельности предприятия и его структурных подразделений.

Глава 2. Организация управленческого учета в ООО «СЕСТРОРЕЦКИЙ ХЛЕБОЗАВОД»

2.1 Краткая характеристика и анализ финансового состояния магазина ООО «Сестрорецкий хлебозавод»

Местом прохождения практики был магазин ООО «Сестрорецкий хлебозаводе) расположенный по адресу: г. Сестрорецк, ул. Реки Сестры,16. Данный магазин основан в 2006г. Магазин ООО «Сестрорецкий хлебозавод» работает на российском рынке реализуя широкий, постоянно обновляющийся ассортимент высококачественных хлебобулочных и кондитерских изделий.

Магазин имеет широкий ассортименто товаров. В магазине представлено около 100 наименований высококачественной продукции. Магазин оснащен современным торговым и технологическим оборудованием и техникой. Магазин в своей деятельности учитывает интересы потребителей, их требования к качеству продукции, работ, услуг.

Магазин занимает небольшое одноэтажное здание. Поскольк' здание магазина строили сравнительно недавно, оно имеет современный дизайн и не уступает по своему оформлению аналогичным магазинам. Магазин ООО «Сестрорецкий хлебозавод» работает ежедневно без выходных и перерыва на обед с 9: 00 до 20: 00.

За годы долгой работы, ООО «Сестрорецкий хлебозавод» доказал, что по праву может называться одним из самых надежных и перспективных производителей на рынке хлебобулочных и кондитерских изделий. Продукцию предприятия знают и любят, она удовлетворяет самым взыскательным требованиям покупателя и признана одной из наиболее качественных и вкусных.

Основной целью магазина является извлечение прибыли и удовлетворение общественных потребностей. Основными видами деятельности являются: реализация товаров народного потребления, продукции производственно-технического назначения, организация торговли и другие виды деятельности, определенны в Уставе.

Высшим руководящим органом магазина является директор. Директору непосредственно подчиняются: главный бухгалтер, начальник отдела кадров, начальник продовольственного цеха, продавцы. Отношения между участниками фирмы и трудовым коллективом регулируются коллективным договором. Каждая служба и работники действуют на основании положений об отделах и должностных инструкций работников, согласно которым

определяются место, роль в системе управления, основные задачи, обязанности, права, ответственность за выполняемую работу.

Далее рассмотрим оценку финансового состояния магазина ООО «Сестрорецкий хлебозавод». Оценка финансового состояния является одним из наиболее важных моментов его анализа, так как служит источником пониманщ! достоверного положения предприятия. На финансовое состояние влияет множество факторов. Финансовый анализ — это процесс изучения и оценка предприятия для формирования наиболее рациональных решен™ для его дальнейшего развития и понимания его нынешнего состояния. Под финансовым состоянием понимается платежеспособность предприятия. В таблице 1 рассмотрены экономические показатели деятельности ООО «Сестрорецкий хлебозавод» в динамике за 2015-2016 год, характеризующих финансовое состояние предприятия.