Файл: Разработка регламента выполнения процесса «Складской учет» (Описание предметной области).pdf

Добавлен: 01.04.2023

Просмотров: 78

Скачиваний: 1

СОДЕРЖАНИЕ

1. Постановка задачи и моделирование БП «как есть»

1.1. Описание предметной области. Постановка задачи.

1.2.Выбор средства для моделирования бизнес-процессов

1.3. Моделирование бизнес-процессов «как есть»

2.Усовершенствование выполнения процесса «Складской учет»

2.1. Предлагаемые мероприятия по улучшению БП

При этом, для них используется больше времени на непосредственную разработку или создание.

Зачастую, после использования действующего прототипа, что может иметь высокий уровень достоверности разработчики неохотно от него отказываются и пытаются как-тот развить законченную АИС. [3]

При реализации прототипирования процесс разработки полностью аналогичен: чтобы протестировать некоторую идею в создании рекламы нужно создавать прототип с его оценкой.[13]

Рассмотрим далее основные подходы к реализации прототипа.

Традиционный подход для создания макетов АИС или ПО в целом основан на выполнении переходов с прототипа малого уровня достоверности к прототипам более высокого уровня (рисунок 13). [9]

Рисунок 14. Классическая схема создания прототипа

Стоит также заметить, что непосредственно на практике, такая логичная схема может выльется также в намного более совершенную методологию применения эволюционного прототипирования.

Непосредственно эволюционное прототипирование дает все возможности выполнить последовательное увеличение уровня достоверности для образца, пока он не станет полностью законченным программным продуктом (рисунок 15).

Рисунок 15. Принцип выполнения эволюционного прототипирования

Под эволюционным прототипированием понимают очень широко распространенный подход к разработке макета АИС. Стоит отметить, что в этом есть некоторая опасность: когда изначально создается прототип с высоким уровнем достоверности, то его практически невозможно расширить для проверки.

Но, несмотря на всю полезность эволюционного прототипирования при выявлении разных тонкостей и аспектов, к примеру, макета, усовершенствования его многими методами.[17]

Быстрое прототипирование подразумевает часто под собой, что сразу создается некоторое количество прототипов, а потом, в результате оценки об неадекватности будут постепенно отбрасываться.

Стоит заметить тот факт, что описываемый метод быстрого прототипирования может являться очень сложным для разработки даже с помощью команды дизайнеров, а именно для непосредственной приемки менеджерами.

Еще одной корректировкой стоит отметить то, что в процессе выполнения складского учета отсутствует сотрудник (или отдел), который контролирует разработку АИС и выполняет его внутреннее тестирование. Таким контролирующим органом может быть руководство склада.

2.2. Моделирование бизнес-процессов «как должно быть»

Выполним моделирование процесса «Складской учет» в режиме «как должно быть» на основании рекомендаций, указанных в пункте 2.1.

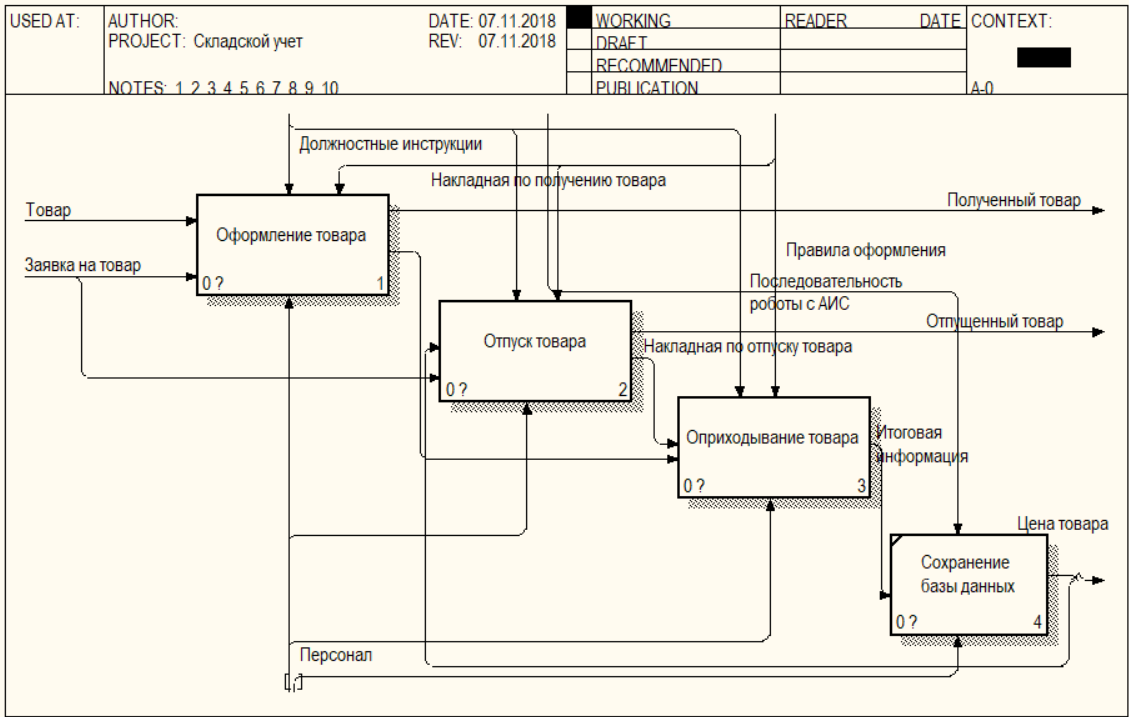

В контекстной диаграмме стоит добавить управление «Последовательность работы с АИС», которое будет выполнять контроль за автоматизированным выполнением складского учета для увеличения соответствия выполнения учетных операций современным требованиям.

В результате получим такую контекстную диаграмму (рисунок 16):

Рисунок 16. Контекстная диаграмма после добавления управления «Последовательность работы с АИС»

Аналогично при выполнения складского учета с помощью АИС будет присутствовать БП «Сохранение базы данных», в котором будут сохранятся все полученные данные (рисунок 17):[19]

Рисунок 17 – Применение нового БП

В результате такого введения БП будут несколько изменены остальные диаграммы. К примеру, процесс «Оформление товара» имеет вид (рисунок 18):

Рисунок 18. Корректировка БП в последствии внедрения АИС по учету

В результате выполнения указанных корректирован в выполнении процесса предоставления Складского учета ожидается увеличение оптимальности работы склада.

Заключение

Одним из самых основных показателей, характеризующих работу любого предприятия, является товарооборот, что представляет собой организационно-плановый процесс обращения материально - производственных запасов, от которого во многом могут зависеть и другие показатели деятельности.

В общий объем всего товарооборота включаются товары, реализованные предприятием, полученные от поставщиков продукции. Также совокупный товарооборот показывает, насколько быстрее предприятие использует свою продукцию, то есть, какими именно темпами оно осуществляет деятельность.

При осуществлении поставок в организацию производится обработка и непосредственное хранение большого количества данных, связанной с поставками, что включает в себя:

– своевременное и правильное описание документов, а также контроль за каждой из операций поступления товаров от поставщика, из переработки или других источников, непосредственное выявление расхождения наличия и количества, которое указано в сопроводительных документах;

– реализация контроля за своевременным и правильным оприходованием, всех поступивших товаров;

– правильное и своевременное оформление документации;

– контроль за всеми операциями отпуска, отгрузки и реализации товаров;

– контроль за нормативами запаса товаров.

По результатам написания работы выполнено следующие основные задания:

– описана предметная область и привести постановку задачи;

– выполнен выбор средств для моделирования бизнес-процессов (БП);

– реализовано моделирование процесса «как есть»;

– предоставлены предлагаемые мероприятия по улучшению бизнес-процессов;

– выполнено моделирование БД «как должно быть».

Список использованных источников

- Информационные системы в экономике: Учебник для студентов вузов / под ред Г.А.Титоренко. - М.: ЮНИТИ-ДАНА, 2013. - 463c.

- Саак, А.Э. Информационные технологии в маркетинге: учебник / А.Э. Саак, В.Н. Тюшняков, Е.В. Пахомов. - СПб: Питер, 2011 - 320c.

- Ясенев, В.Н. Информационные системы и технологии в экономике: учебное пособие / В.Н. Ясенев. - перераб. и доп.- М.: ЮНИТИ, 2014 - 560c.

- Информационные системы в маркетинговой деятельности: учебное пособие / под ред.Д.В.Чистова. - М.: , 2011. - 234c.

- Информационные системы в экономике: учебно-методическое пособие / сост. Е.Г.Карелова. - Барнаул: АлтГУ, 2012. - 156c.

- Безручко В.Т., Информационные системы / В.Т. Безручко. –М.: ИД. "Форум": ИНФРА–М. 2013–432 с.

- Голицына О.Л. Информационные системы /О.Л. Голицына, Н.В. Максимов, –И.И. Попов. - М.:Форум, 2014. 352 c.

- Голицына О.Л. Базы данных: Учебное пособие/О.Л.Голицына, Н.В. Максимов, И.И. Попов. - М.: Форум, 2014. – 400 c.

- Проектирование ИС: Учебник под ред. Абдиксева Н.М.: –М.: ИД. "Форум": ИНФРА– М. 2014–448с.

- Грошева И.К. Маркетинг и информатика. – 2011.– С. 95-105.

- Агальцов, В.П. Базы данных. В 2-х т.Т. 1. Локальные базы данных: Учебник / В.П. Агальцов. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 352 c.

- Голицына, О.Л. Базы данных / О.Л. Голицына, Н.В. Максимов, И.И. Попов. - М.: Форум, 2014. - 352 c.

- Карпова, И.П. Базы данных: Учебное пособие / И.П. Карпова. - СПб.: Питер, 2013. - 240 c.

- Мартынова В.П. Базы данных. Распределенные и удаленные БД. Т.1: Учебник/В.П. Мартынова.–М.:ИД ФОРУМ,НИЦ ИНФРА-М, – 2013. – 272 c.

- Мартынова В.П. Базы данных. Распределенные и удаленные БД. Т.1 / В.П. Мартынова.– М.: ИД ФОРУМ,НИЦ ИНФРА-М,2013. – 352 c.

- Ракован О.Л. Базы данных / О.Л. Ракован – М.:Форум, 2004. – 352 c.

- Ракован О.Л.Базы данных: Учебное пособие/О.Л. Ракован. - М.:Форум, 2012.–400 c.

- Малевич И.П. Базы данных:Учебное пособие /И.П. Малевич. - СПб.:Питер, 2013.– 240 c.

- Кирилов В.В. Введение в реляционные базы данных./В.В. Кирилов.–СПб.: БХВ-Петербург, 2012.–464 c.